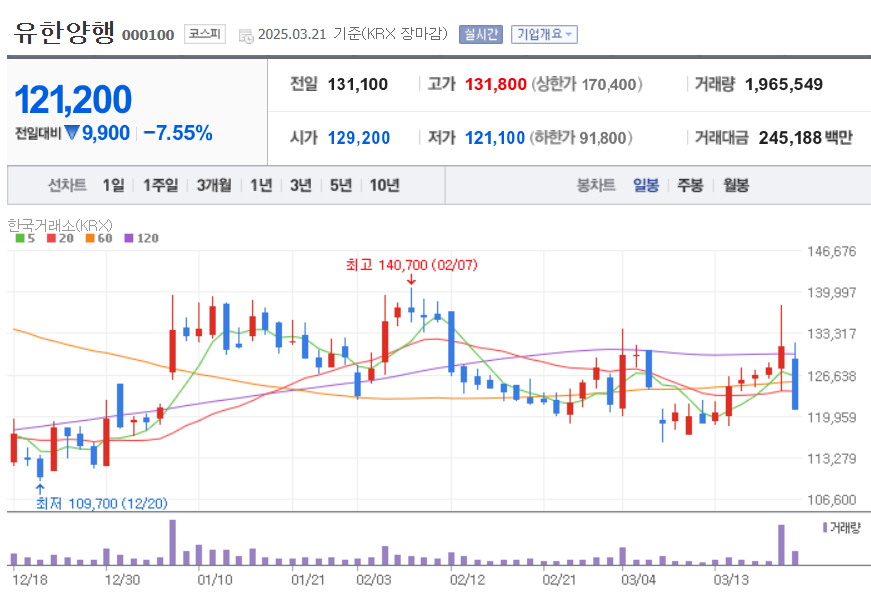

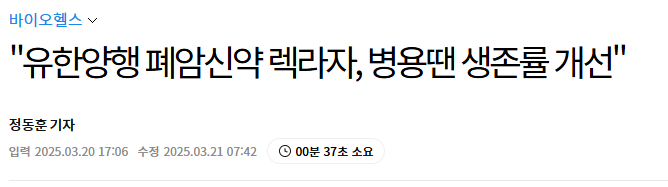

지난 금요일 유한양행 주가가 7%나 급락하며 장마감했습니다. 폐암신약 렉라자 임상발표 이후 주가가 요동치기 시작했는데, 임상소식은 긍정적으로 보이는데 기관이나 외국인의 매도가 쏟아졌습니다.

경쟁상의 다그리소와 비교해서 좀 더 긍정적인 뉴스가 나왔지만, 기관과 외국인들의 매물이 쏟아지는 걸 보면 부정적인 여론도 많은데 이 부분은 좀 더 지켜봐야 될 거 같고, 금요일 같은 섹터인 HLB의 2번째 FDA 승인 불발로 하한가를 맞으며 제약 바이오 관련주들이 대체로 약세를 보였습니다.

유한양행은 제약 바이오 관련주 중에서 몇없는 우량주로 돈도 잘 벌지만, 주주환원에도 진심인 기업으로 우리나라 전통 제약바이오 기업입니다. 지난 1년 사이 주가가 두 배이상 오르며 강세를 보였는데, 이번일로 인해 차익실현이 나오며 잠시 쉬어갈지, 앞으로 유한양행 주가 전망을 기업분석, 실적, 배당금 등을 알아보고 성공투자하시기 바랍니다.

투자에 앞서 유한양행 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 유한양행 기업소개

2. 기업분석 및 실적, 배당금 등

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 유한양행 기업소개

유한양행 1926년 6월 설립되었으며 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주 사업목적으로 하고 있습니다.

주요 사업부문은 약품 사업부문, 생활건강 사업부문, 해외 사업부문으로 되어 있고, 의약품사업부문의 주요 제품으로는 렉라자, 인티푸라 민, 삐콤씨, 듀오월, 코푸시럽 등이 있고 이외에도 에이즈치료제, C형 간염치료제, 항생제 등을 수출사업에 다루고 있습니다.

유한양행의 매출비율을 보시면 약품사업부문에서 65.5%의 매출이 나오고 있고, 생활건강사업부문에서 11.6%, 해외사업부문에서 14.8%의 매출이 발생하고 있습니다.

유한양행 투자에 관심 있으신 분들은 유한양행 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석 및 실적, 배당금 등

유한양행의 투자정보입니다.

시가총액 9조 7,213억원, 코스피 48위의 기업이며, 상장주식수는 80,209,064개, 액면가 1,000원입니다. 밸류에이션을 보시면 PER 139.47배, 추정 PER 68.47배, PBR 4.32배로 동일업종에 비해서도 비싼 상태입니다.

밴드차트를 보시면 근래 주가가 많이 오르면서 현재 머리꼭대기까지 올랐다 조정을 받으며 현재는 목 근처로 여전히 부담스러운 위치이며, 밸류상으로도 PER 139.47배, PBR 4.32배로 비싼 상태입니다.

유한양행의 기업실적입니다.

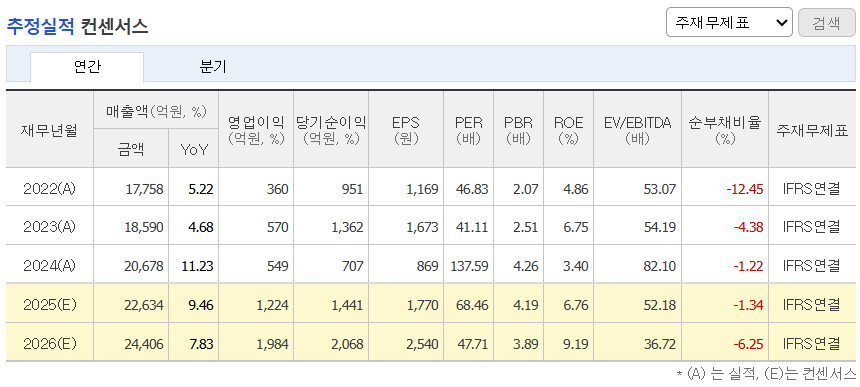

매출이 매년 늘어나면서 매출성장을 보여주고, 이익은 23년 잠시 주춤했지만 24년 다시 증가하며 성장세를 이어나가고 있습니다. 작년 실적증가도 있었지만, 폐암신약인 렉라자가 FDA 승인으로 인해 주가에 더 영향을 있었습니다.

기업재무를 보시면 부채비율 36%로 부채는 아주 낮은 편이고, 자본유보율은 2,620%로 자본은 넉넉하게 쌓아놓아서 재무적으로는 전혀 걱정할 필요가 없는 기업입니다. 제약 바이오 관련주 중에서는 가장 우량한 기업이지 않나 생각됩니다. EPS를 보면 작년 다시 성장세를 이어나가고 있습니다.

유한양행 투자에 주주환원도 빼놓을 수 없는데, 유한양행은 제약 바이오 관련주 중에서 주주환원에도 진심인 기업으로 밸류업에 동참하며 주주환원도 확대하고 있습니다.

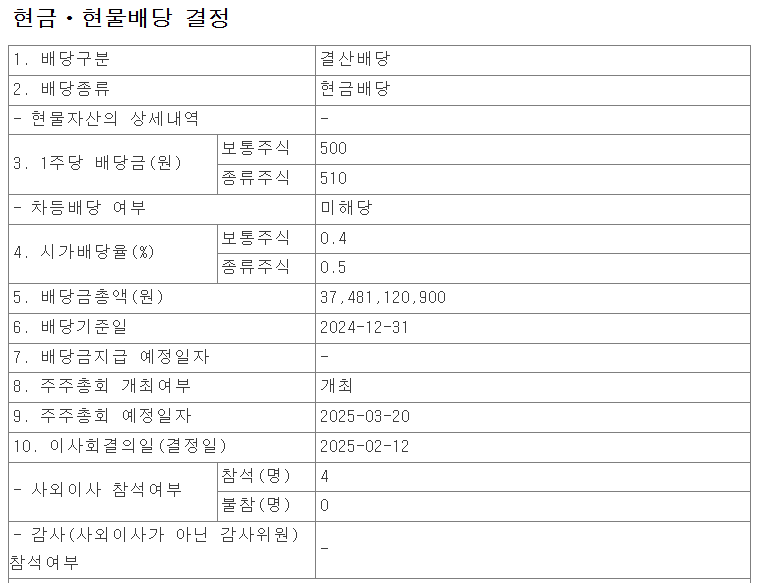

유한양행의 배당금입니다.

이번 유한양행의 배당금은 보통주는 1주당 500원, 배당율 0.4%, 우선주는 510원, 배당률 0.5%로 결정되었습니다.

배당기준일은 24년 12월 31일, 배당지급일은 25년 4월 중으로 예상됩니다.

추정실적을 보시면 올해 매출도 계속해서 늘어나면서 확실한 매출성장을 보여주고, 이익 역시 올해 크게 증가할 걸로 예상하고 있습니다. 추정실적대로만 실적이 나온다면 밸류도 현재의 비싼 밸류도 낮아지며, 좀 더 저렴해질 걸로 예상됩니다.

3. 차트분석 및 주가 전망

유한양행 주가 장기차트입니다.

코로나 이후 주가가 한단계 레벨 업하고 나서 박스권에서 횡보하다 23년 이후 폐암신약 렉라자 FDA 승인 기대감에 주가가 움직이기 시작하면서 저점대비 주가가 3배 이상 오른 걸 볼 수 있습니다.

제약 바이오 관련주 중 코스닥 1위기업인 알테오젠에 비하면 주가가 크게 오른 건 아니지만, 역사와 전통이 있는 무거운 기업의 주가가 3배 이상 오른 건 크다고 생각합니다.

현재 16만원대 고점을 찍고 조정을 받고 있는데, 주가가 계속해서 상승하지는 못하기 때문에 급등한 만큼 어느 정도의 차익실현으로 조정을 받을 수 있다고 생각합니다.

주봉차트를 보시면 작년 렉라자 FDA 승인건으로 인해 급등하면서 이평선간 이격도가 크게 벌어지는 걸 볼 수 있습니다. 반년 가까이 벌어진 이격도가 이제 좁혀지고 있어서 이전에 진입하지 못한 분들은 이번 기회에 진입 타이밍을 봐도 좋지 않나 생각됩니다.

현재 20주선까지 깨지며 지난 한 주를 마감했는데, 돌아오는 주에 바로 반등할지, 아니면 60 주선까지 열어놓고 봐야 될지는 잘 판단해야 될 거 같습니다.

일봉차트를 보시면 지난 금요일 7%대나 급락하면서 장마감했는데, 이날 같은 제약 바이오 관련주인 HLB가 2번째 FDA 승인이 불발되며 제약바이오섹터가 전반적으로 약세를 보였습니다.

유한양행도 여기에 영향을 받은 것도 있지만, 그것보다는 폐암신약인 렉자라가 경쟁사인 타그리소와의 효력에서 비교우의에 있다없다라는 말이 많습니다. 지난 금요일 기관, 외국인 매도를 보면 다소 부정적으로 생각도 되지만, 근래 오른 주가를 생각하면 어느 정도 차익실현구간도 되었다고 생각됩니다.

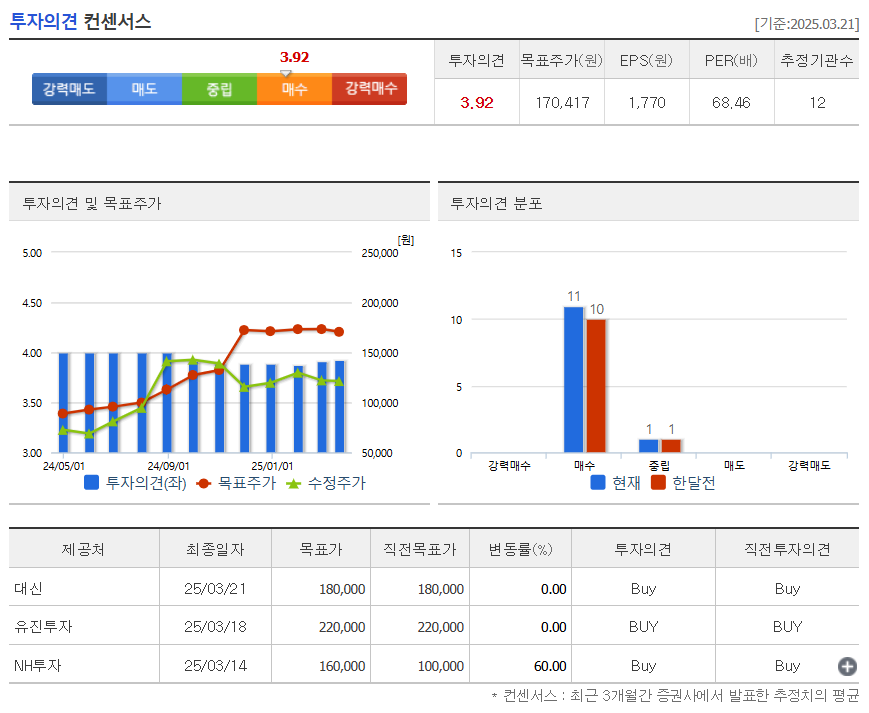

유한양행의 투자의견은 12개 투자처에서 11곳은 매수, 1곳은 중립의견이고, 목표주가는 170,417원으로 잡았습니다. 저의 생각은 지금은 중립의견이지만, 장기적으로 보면 매수의견입니다.

4. 개인적인 의견

유한양행을 보는 저의 개인적인 생각은 제약 바이오 관련주 중에서는 몇없는 우량한 기업이라 생각합니다. 실적도 좋고, 재무도 안정적이며, 주주환원에서도 빼놓을 수 없는 기업으로 국장 안에서도 손에 꼽히는 우량한 기업으로 이런 기업에 투자를 안 하면 어떤 기업에 투자를 해야 될지 오히려 물어보고 싶은 심정입니다.

장기적으로 보면 지금도 상관없지만, 국내 투자자들 성향상 장기투자를 힘들기 때문에 지금처럼 주가가 많이 올랐을 때는 기다렸다 어느정도 조정을 받았을 때 투자하면 실패확률은 다른 관련주들보다는 안정적이기 때문에 관심을 가져볼 만한 종목이 아닐까 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.