기아 주가가 10만 원 선을 깨고 내려갔다 횡보하면서 힘없는 모습을 보이고 있는데, 현재는 주요 이평선 위로 올라타며 돌파기회를 보고 있습니다. 연말 배당시즌이 다가오면서 고배당주인 기아가 이번에는 10만 원 선을 돌파할 수 있을지 앞으로 기아 주가 전망을 기업분석(종목정보, 실적, 배당금 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 기아 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 기아 기업소개

2. 기업분석(종목정보, 실적, 배당금 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 기아 기업소개

기아는 1999년 아시아자동차와 함께 현대자동차에 인수되었고, 기아차판매, 아시아잗ㅇ차, 기아대전판매, 아시아차판매 4개사를 통합했습니다. 국내(소하리, 화성, 광주, 위탁)와 미국, 슬로박, 멕시코, 인도 공장에서 생산하고 있으며, 모닝의 경우 동희오토 서산공장에서 위탁 생산하고 있습니다. 전체 매출액의 약 30% 내외를 내수시장에서 판매하고 있으며, 북중미 및 유럽시장 등 해외에서의 판매비중은 약 70% 내외입니다.

기아의 국내외 매출비중을 보시면 해외 RV 매출이 가장 높고, 다음으로 국내 RV, 국내 승용, 국내 상용, 해외 승용 순으로 매출이 발생하고 있습니다. 기아는 확실히 승용차보다는 RV 비중이 높은 브랜드인 걸 알 수 있습니다.

기아 투자에 관심 있으신 분들은 기아 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적, 배당금 등)

기아의 종목정보입니다.

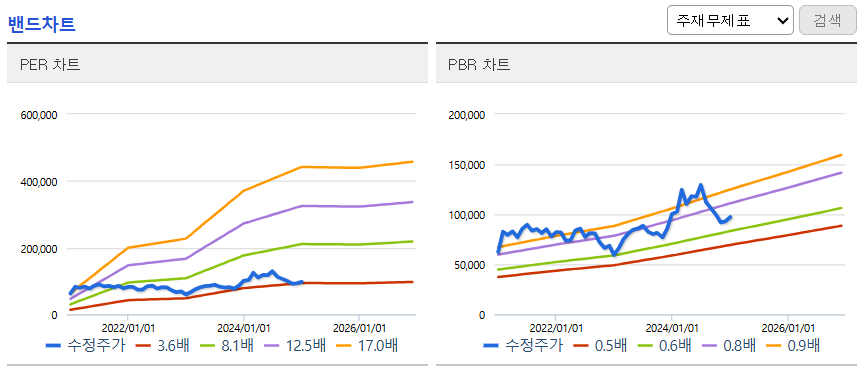

시가총액 39조 117억원 코스피 7위의 기업이며, 상장주식수는 397,672,632개 액면가 5,000원입니다. 밸류에이션을 보시면 PER 4.07배, 추정 PER 3.77배, PBR 0.73배로 자동차 관련주들이 대부분 저평가 구간에 있는 상태입니다.

밴드차트를 보시면 최근 주가가 많이 빠지면서 허리정도의 위치에 있어서 적당한 위치이고, 밸류상으로는 PER 4.08배, PBR 0.74배로 저평가 구간이라 크게 부담 없는 가격입니다.

기아 기업실적 및 배당금입니다.

매출이 매년 늘어나면서 매출성장을 보여주고 올해 매출은 한자리수가 늘어나며 확실하게 매출성장을 보여주고 있습니다. 이익 역시 매년 증가하면서 영업이익률이 제조업 중에서는 높은 편이고, 올해는 영업이익률이 두 자릿수인 12%나 나오며 확실히 성장하는 모습을 보여주고 있습니다.

기업재무를 보시면 부채비율 67%로 부채는 적당한 편이고, 자본유보율은 2,360%로 자본도 넉넉하게 쌓여있어서 재무적으로 전혀 걱정할 필요가 없는 우량기업입니다. EPS를 보더라도 매년 증가하면서 확실한 성장성을 보여주고 있고, 배당금을 보시면 작년 1주당 5,600원, 배당률 5.60%, 배당성향 25%로 고배당주에 속합니다.

추정실적을 보시면 내년 매출은 계속해서 늘어나면서 확실한 매출성장을 보여주지만, 내년 이익은 올해보다 다소 줄어들 걸로 예상하고 있습니다. 그렇더라도 주가에는 크게 문제될 부분은 아닐 거 같고, 워낙 저평가 구간에 있는 종목이고, 고배당주에 속하는 종목이라 배당만 보고 투자해도 괜찮은 종목이 아닐까 생각됩니다.

3. 차트분석 및 주가 전망

기아 주가 장기차트입니다.

기아와 현대차는 사실상 같은 그룹이라 차트도 비슷하게 움직이는 종목이지만, 사람에 따라 선호도는 조금 갈리는 편입니다. 두 종목다 코로나 이후 지루하게 움직이며 횡보하는 모습을 보이다 올해 들어서는 신고가를 내며 강한 모습을 보여줬지만, 현재는 조정을 받고 다시 10만 원 밑으로 내려와 있는 상태입니다.

현재 최악의 국내 분위기로 인해 환율이 치솟으며 수출입 관련 모든 사람들이 걱정을 하고 있는데, 다행히 기아는 수출로 인해 환률 수혜를 받을 수 있고, 연말 배당시즌을 생각하면 고배당주로 두 가지 수혜를 받을 수 있는 종목이라 생각합니다. 아직까지 10만 원 밑이면 충분히 매력적인 가격으로 배당만 보고도 투자할 만한 종목이라 생각합니다.

일봉차트를 보시면 10월 하락세가 멈추며 이후로는 박스권이 만들어지며 횡보하는 모습을 볼 수 있습니다. 이번주 월요일 비상계엄령 여파로 저점을 찍고나선 계속해서 반등하는 모습을 보이며 현재 60일선까지 돌파한 상태입니다. 지난 차트를 보시면 60일선을 돌파하지 못하고 밀린 걸 볼 수 있지만, 이번에는 고환율 수혜와 연말 고배당주인 걸 감안하고 주가가 상승하는 게 아닐까 생각됩니다.

현재 분위기면 충분히 10만원 선도 돌파할 수 있을 거 같지만, 내일 탄핵소추가 가결되지 못하고 다시 부결된다면 월요일은 국장 전체가 다시 조정을 받고 가지 않을까 생각됩니다. 그것만 아니라면 충분히 상승세를 보일 거 같은데 이게 국장의 안타까운 현실이 아닌가 생각됩니다.

기아의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 144,292원으로 잡았습니다. 저의 생각도 매수의견이고, 지금은 주가 차익을 노려도 좋겠지만 배당만 놓고 보더라도 충분히 매력적인 자리라고 생각합니다.

4. 개인적인 의견

기아를 보는 저의 개인적인 생각은 우리나라를 대표하는 우량기업이면서 고배당주라 안전한 투자를 원하시는 분들에겐 충분히 매력적인 종목이 아닐까 생각합니다. 사실 무거운 종목이고 주가가 오랫동안 눌려있어서 지루한 면이 있지만, 현재 위치면 충분히 저평가 구간이고 배당률도 높기 때문에 연말 고배당주를 찾으시는 분들에겐 괜찮은 투자처가 아닐까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.