두산밥캣은 건설기계 관련주 중에서도 소형장비주로 두산그룹에서도 가장 실적과 숫자가 찍히는 알짜 회사인데, 지난 두산로보틱스와의 합병으로 말도 많고 탈도 많았던 종목입니다. 기업가치에 비해 많이 저평가되어 있는 종목으로 두산로보와의 합병소식에 이슈가 되면서 현재는 합병이 무산되었지만, 앞으로는 어떻게 될지 두고 봐야 될 거 같습니다.

합병이 미루어지면서 주가도 급락했지만 바로 반등을 하며, 오늘은 국감에서 두산의 지배구조 개편과 기업가치 제고 여부가 중요하다는 말이 나오면서 7% 가까이 급등으로 장마감했습니다. 3달 가까이 주가가 횡보하면서 재미없는 모습이었지만 오늘 급등으로 인해 당분간은 긍정적으로 주가에 반영이 되지 않을까 생각되는데, 앞으로 두산밥캣 주가 전망을 기업분석(종목정보, 실적, 배당금 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 두산밥캣 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 두산밥캣 기업소개

2. 기업분석(종목정보, 실적, 배당금 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 두산밥캣 기업소개

두산밥캣은 2014년 4월에 두산인프라코어밥캣홀딩스 주식회사로 설립되어 2015년 11월에 두산밥캣 주식회사로 사명을 변경하였습니다. 동사는 북미, 유럽, 아프리카, 아시아, 라틴아메리카 지역 내 종속회사를 두고 있는 외국기업지배지주회사로서, 타회사의 주식취득을 통하여 그 회사의 실적적인 지배권을 취득하는 것을 목적으로 하고 있습니다. 주요 제품군은 건설, 농업, 조경동 소형장비, 이동식 전기 및 공압 생산장비, 산업차량 등이 있습니다.

두산밥캣의 매출비율은 보시면 소형 건설기계 등에서 매출의 78.7%로 가장 높은 비율을 차지하고, 산업차량인 지게차 등에서 16.6%, 포터블파워에서 4.7%의 매출이 발생하고 있습니다.

두산밥캣 투자에 관심 있으신 분들은 두산밥캣 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적, 배당금 등)

두산밥캣의 종목정보입니다.

시가총액 4조 3,107억원 코스피 86위의 기업이며, 상장주식수는 100,249,166개 액면가 500원입니다. 밸류에이션을 보시면 PER 5.52배, 추정 PER 6.29배, PBR 0.65배로 동일업종보다 저렴하고, 현재 저평가 구간입니다.

두산밥캣의 밴드차트를 보시면 밴드상 무릎정도의 위치로 부담없는 위치이고, 밸류상으로도 PER 5.52배, PBR 0.65배로 현재 저평가 구간이라 전현 부담 없는 가격이 아닐까 생각합니다.

두산밥캣의 기업실적입니다.

매출이 매년 늘어나면서 매출성장을 보여주고, 이익도 매년 크게 증가하면서 확실한 성장성을 보여주고 있는 기업입니다. 이렇게 매출과 이익이 잘나오는 기업인데, 주가는 바닥에서 움직이지 않으며 저평가되어 있는데, 지나서 보면 누가 보더라도 누군가 주가를 누르고 있는 게 아닌가 생각되는데, 두산로보와의 합병이 무산되면서 이제는 빠졌던 주가가 반등할 시기가 되었지 않나 생각됩니다.

기업재무를 보시면 부채비율 78%로 부채는 적당한 편이고, 자본유보율은 12,113%로 유보율이 아주 많이 쌓여있는 상태로 재무부분은 전혀 걱정할 필요가 없는 알짜회사입니다. 배당금을 보시면 작년 1주당 1,600원으로 배당금이 매년 늘어나고 있고, 배당률은 3% 정도지만, 현재는 주가가 빠지면서 4% 가까이 되어있는 상태입니다.

현재 두산밥캣의 배당금은 반기배당으로 6월, 12월에 배당이 나오고 있으며, 배당성향도 꽤 괜찮게 나오는 기업인데, 오늘 국감에서 지배구조 개편과 기업가치 제고를 생각하면 앞으로 주주환원에도 신경쓰지 않을까 생각해서 기대전망도 좋다고 개인적으로 생각합니다.

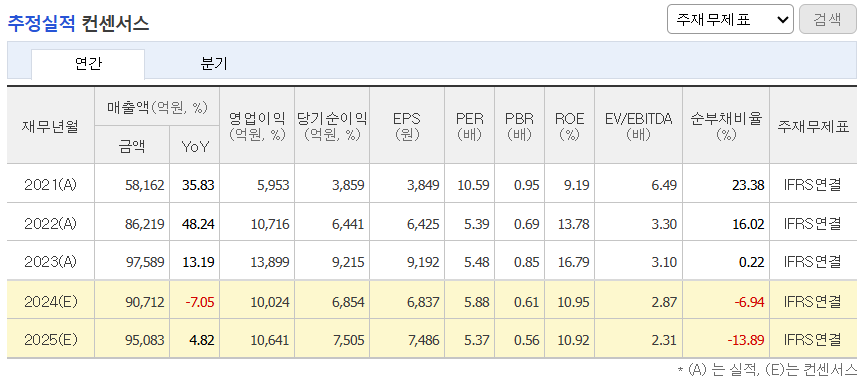

두산밥캣의 추정실적을 보시면 내년 매출도 계속해서 늘어나면서 확실한 매출성장을 보여주고, 이익도 계속해서 증가할 걸로 예상하고 있어서, 현재도 저평가 구간인데, 내년을 생각하면 더욱 매력적인 투자처가 아닐까 생각합니다.

3. 차트분석 및 주가 전망

두산밥캣의 장기차트입니다.

22년 초반까지 4만원대에서 움직이던 주가가 러우전쟁이후 건설기계 관련주들이 재건 관련주로 엮이면서 주가가 한 단계 레벨 업한 걸 볼 수 있습니다. 그러나 주가가 등락을 보이다 현재는 많이 이슈로 인해 다시 기존의 평균 주가인 4만 원대까지 내려온 걸 볼 수 있는데, 사실 기업가치를 보면 정말 저평가되어 있는 종목입니다.

이전까진 두산로보와의 합병으로 인해 주가가 밀렸고, 불안심리로 투자하기 어려운 종목이었지만, 이제는 합병도 무산되고 국감에서도 기업가치 제고라는 말이 나오면서 앞으로는 두산밥캣도 밸류업에 동참하면서 주가도 반등하지 않을까 개인적으로 생각합니다.

두산밥캣의 주봉차트입니다. 120주선까지는 밀리지 않을 거라 생각했는데, 120 주선이 아닌 4만 원대를 깨고 33,350원까지 주가가 밀리면서 부진한 모습을 보여줬지만, 바로 반등하면서 장기적 평균 주가인 4만 원대까지 올라온 상태입니다. 이번 급등으로 주가가 꽤 올라왔지만, 20 주선과 120 주선을 돌파하지 못하고 밀리면서 장마감했지만, 현재 분위기면 충분히 60주 선위로도 가능하지 않을까 저는 생각합니다.

두산밥캣의 일봉차트입니다. 3달 가까이 횡보하면서 부진한 모습이었지만, 이번 국감으로 인해 한번에 7% 가까이 급등하면서 좋은 모습을 보여줬습니다. 6.94%나 급등을 했지만, 워낙 저평가 구간이라 다음주에 진입하더라도 아직은 늦지 않았다고 저는 생각합니다.

두산밥캣의 투자의견은 3개 증권사에서 2곳은 매수, 1곳은 중립의견이고, 목표주가는 57,667원으로 잡았습니다. 저의 생각은 매수의견이고, 최소 4만원 후반대에서 중장기로는 전 고점인 62,300원도 충분히 돌파 가능할 거라 생각합니다.

4. 개인적인 의견

두산밥캣을 보는 저의 개인적인 생각은 건설기계 관련주 중에서도 소형장비주로 우리나라에서 가장 우량한 종목으로 선호하던 종목이었습니다. 그러나 지난 두산로보와의 합병설로 인해 관심 밖의 종목으로 분류되었지만, 합병이 무산되면서 다시 관심 있게 봐야 되는 종목이라 생각합니다.

특히 이번 국감에서 두산에 지배구조 개편과 기업가치 제고라는 말이 나오면서 특히 두산밥캣은 앞으로 밸류업에도 동참할 가능성이 높고, 현재 주가도 저평가 구간이라 충분히 투자할 가치가 있다고 생각합니다. 그러나 우리나라 현실을 생각하면 지금 당장 말이 많아서 합병이 무산되었지, 언젠가는 다시 합병을 할 수 있기 때문에 장기적으로 보기보다는 스윙이나 중기 정도로만 보는 게 좋지 않을까 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.