두산테스나는 반도체 웨이퍼 테스트 관련주로 현재까지는 웨이퍼 테스트를 주요 사업으로 하는 기업이지만 앞으로는 패키징 사업도 늘여나간다고 합니다. 이번 반도체사이클에 들어서 작년까지 주가가 많이 올랐지만 현재는 조정을 받으며 고점대비 30% 넘게 빠진 상태입니다. 중요 이평선을 앞두고 분할매수로 모아갈 만한 타이밍이 다가오지 않았나 생각하며, 앞으로 두산테스나 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 두산테스나 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 두산테스나 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 두산테스나 기업개요

두산테스나는 2002년 반도체 제조관련 테스트 및 엔지니어링 서비스를 주요 사업으로 설립되어 현재 반도체 테스트 사업을 진행하고 있습니다. 주요 사업은 웨이퍼 테스트 및 패키징 테스트 총 2회 테스트 서비스 모두를 제공하고 있으며, 웨이퍼 테스트 매출 비중이 대부분을 차지하고 있습니다. 본사는 평택시 산단로에 위치해 있으며, 사업장은 평택에 하나, 안성에 두 개가 있습니다. 공장은 사업장별 1개씩 있습니다.

두산테스나가 하는 사업영역을 보시면 반도체 공정 중 후공정 쪽 사업을 하는 기업으로 후공정에서도 범핑, 웨이퍼 테스트, 연마, 조립, 패키지 테스트에서 웨이퍼 테스트 공정을 주력으로 하고 있고, 앞으로 패키지 테스트를 늘려나갈 예정입니다.

두산테스나 투자에 관심 있으신 분들은 두산테스나 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

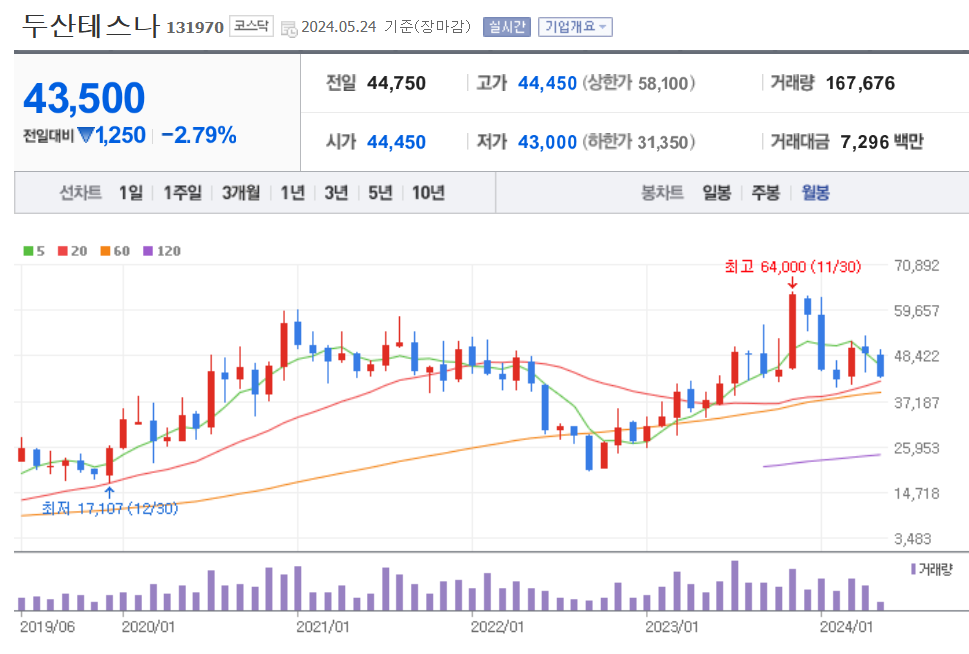

2. 차트분석 및 주가전망

두산테스나의 장기차트입니다. 지난 반도체사이클 이후 조정을 받고 이번 사이클에 들어서 신고가를 내면서 좋은 모습을 작년 말에 보여줬습니다. 현재는 조정을 받으며 고점대비 주가가 30% 이상 떨어진 상태라 매수 타이밍이 다가왔지 않았나 개인적으로 생각합니다.

두산테스나는 반도체 웨이퍼 테스트 관련주지만 요즘 패키징 공정의 중요성이 떠오르며 앞으로는 패키징 사업을 늘여나간다는 소식이 나오고 있습니다. 실적도 꾸준하게 잘 나오며 현재 밸류도 동일업종에 비해 많이 저렴한 편이라 충분히 매력적인 종목이라 생각합니다.

두산테스나의 월봉차트입니다. 64,000원 신고가를 갱신하면서 작년 말까지 좋은 모습을 보여줬지만 이후로 조정을 받고 있습니다. 아직 20월선은 지켜내고 있지만 현재 자동차시황은 돌아서지 못했기 때문에 주가가 당장은 가기 어렵겠지만 후반기부터는 돌아설 걸로 예상되기 때문에 좀 더 지켜보면서 매수 타이밍을 노려보면 어떨까 생각합니다.

두산테스나의 주봉차트입니다. 지난 저점이 120주선을 지지하며 반등했지만 다시 조정을 받으며 부진한 모습을 보여주고 있습니다. 아직 120 주선까지는 약간의 여유가 있지만 현재 상태면 120 주선까지 밀린다고 생각하고 지켜보는 게 좋지 않나 생각합니다.

약간 길게 생각하시는 분들은 지금부터 분할매수로 모아가며 대응하면 되겠지만 이왕 사는 거 좀 더 저렴하게 사면 좋지 않을까 생각해서 지금 사기보다는 120 주선 근처까지는 지켜보며 매수 타이밍을 보는 게 좋지 않을까 생각합니다. 기존에 보유하거나 물려있는 분들도 지금 물타기보다는 120 주선까지 지켜보고 판단하는 게 좋을 거 같습니다.

두산테스나의 일봉차트입니다. 계속해서 주가가 밀리면서 전 저점인 40,850원까지 보이는 차트를 볼 수 있습니다. 주봉차트를 보더라도 120주선이 하락추세라 개인적으로는 불안하게 보여서 지금 매수하기보다는 기다렸다 120 주선을 지지하는 걸 보고 진입하는 게 좋을 거 같습니다.

두산테스나의 밴드차트입니다. 밴드위치상 발목근처까지 내려와서 위치상으로는 부담 없는 위치고, 밸류에이션을 보더라도 PER 15배로 동일업종에 비해서는 많이 저렴한 걸 알 수 있습니다. 반도체섹터의 밸류상 이 정도면 정말 저렴해 보이지만 아직은 부정적인 부분이 많기는 하지만 확실히 저렴한 가격입니다.

3. 기업분석 및 실적(배당금)

두산테스나의 기업정보입니다. 사가총액 7,398억원 코스닥 92위의 기업이며, 상장주식수는 17,006,566개 액면가 500원입니다. 밸류를 보시면 PER 15.32배, PBR 2.07배로 반도체섹터를 생각하면 저렴한 가격이고, 동일업종에 비해서도 많이 저렴한 가격인 걸 알 수 있습니다.

두산테스나의 기업실적입니다. 꾸춘한 매출성장을 보여주면서 이익 역시 상승하는 모습을 보여주고 있습니다. 영업이익률과 ROE를 보셔도 2 자릿수 이상 나오며 성장성도 좋은 걸 알 수 있습니다. 그리고 기업재무를 보시면 부채비율 89%로 적당한 편이고, 자본유보율은 아주 넉넉하게 있는 우량기업인 걸 알 수 있습니다. 아쉬운 부분은 배당 부분인데 160원 고정배당에 배당률도 1% 이하로 주주환원에는 많이 부족한 편입니다.

배당금

두산테스나의 이번 배당금은 1주당 160원, 배당률 0.4%로 결정되었습니다.

배당기준일은 43년 4월 2일, 배당지급일은 24년 4월 말로 예상됩니다.

두산테스나의 추정실적을 보시면 매년 매출이 성장하는 걸 보여주고 이익 또한 계속해서 늘어나는 걸 볼 수 있습니다. 올해 실적과 내년실적 역시 계속해서 늘어날 걸로 예상되어서 기대전망이 확실히 좋은 종목인 걸 알 수 있습니다.

두산테스나의 투자의견을 보시면 3개 증권사에서 모두 매수의견이고, 목표주가는 59,667원으로 잡았습니다. 저의 생각도 매수의견이지만 당장은 아니고 주봉상 120 주선을 확인하고 매수 타이밍을 보는 게 좋지 않나 생각합니다. 아직 전기자동차시황이 돌아서지 않았기 때문에 당장은 어렵지만 분할매수로 모아가면서 올해 후반기나 내년 초반까지 보면서 모아가면 신고가도 노려볼 수 있지 않을까 생각합니다.

4. 개인적인 의견

두산테스나를 보는 저의 개인적인 생각은 반도체 웨이퍼 테스트 관련주도 실적과 숫자가 같이 찍히는 종목이며, 현재 밸류에이션을 보더라도 매력적인 가격이 아닐까 생각합니다. 실적과 밸류만은 봤을 때는 당장이라도 충분히 사고 싶지만 아직은 기술적 관점에서는 약간 더 지켜봐야 될 거 같고, 부정적인 부분도 약간 있어서 주봉상 120 주선을 지켜내는지 확인한 후에 진입하는 게 좋지 않을까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.