미용의료 관련주인 파마리서치의 주가가 확실히 바닥을 찍고 반등하는 모습을 보이고 있습니다. 차세대 나노 항암제 PRD-101에 대한 긍정적인 반응으로 오늘 주가가 8% 이상 급등하는 모습을 보여주고, 오늘 전체적인 피부미용 의료기기 관련주들의 주가가 급등하는 모습을 보여줬습니다. 앞으로 파마리서치 주가 전망을 기업분석, 실적(배당금)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 파마리서치 기업보고서는 한 번쯤 보시고 안전한 투자하시기 바랍니다.

목차

1. 파마리서치 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 파마리서치 기업개요

파마리서치는 2001년 3월 설립되어 의약품, 의료기기, 화장품 등 재생제품을 생산, 판매하는 재생바이오 전문 제약회사입니다.

파마리서치는 인체 고유의 재생 메커니즘을 활성화 및 촉진시키는 물질인 PDR, PN의 제조기술을 확보하였으며, 국내 공장 설립으로 원재료 조달부터 완제품 제조까지 국산화에 성공하였습니다. PDRN 및 PN 제조 원천기술을 바탕으로 관절강주사인 콘쥬란 개발, 기능성 화장품 출시, 건강기능식품 등 해당 물질의 적용 범위를 확장하였습니다.

파마리서치 투자에 관심 있으신 분들은 파마리서치 홈페이지에 들러 어떤사업을 하는 기업인지 좀 더 알아보시고 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

파마리서치의 장기차트입니다. 코로나 이후로 주가가 우상향 하는 차트를 보여주고 있습니다. 작년 급등하면서 15만 원까지 주가가 오른 후 현재까지 조정을 받고 있었는데 이제 바닥을 찍고 반등하는 모습을 보여주고 있습니다. 사람들의 피부미용에 대한 관심이 점점 늘어나면서 미용의료 관련주들의 기대전망도 좋기 때문에 파마리서치의 주가 역시 계속해서 좋아지며 차트상으로도 우상향 하지 않을까 생각합니다.

파마리서치의 월봉차트를 보시면 지난해 미용의료 관련주들이 전체적으로 주가가 좋을 때 같이 급등하는 모습을 보여줬지만 이후로 반년이상 주가가 조정을 받고 있습니다. 현재 20월선이 깨지며 더 떨어지나 했지만 20월선을 지지하며 걸쳐져 있는데 이제는 반등하지 않을까 개인적으로 생각합니다.

파마리서치의 주봉차트입니다. 작년 8월에 고점을 찍고 여태까지 조정을 받았었는데 다행히 120 주선은 지지하며 반등을 했습니다. 아직 20주 선위로는 올라타지 않아서 좀 더 지켜봐야겠지만 일단 바닥은 확실히 다지지 않았나 생각합니다.

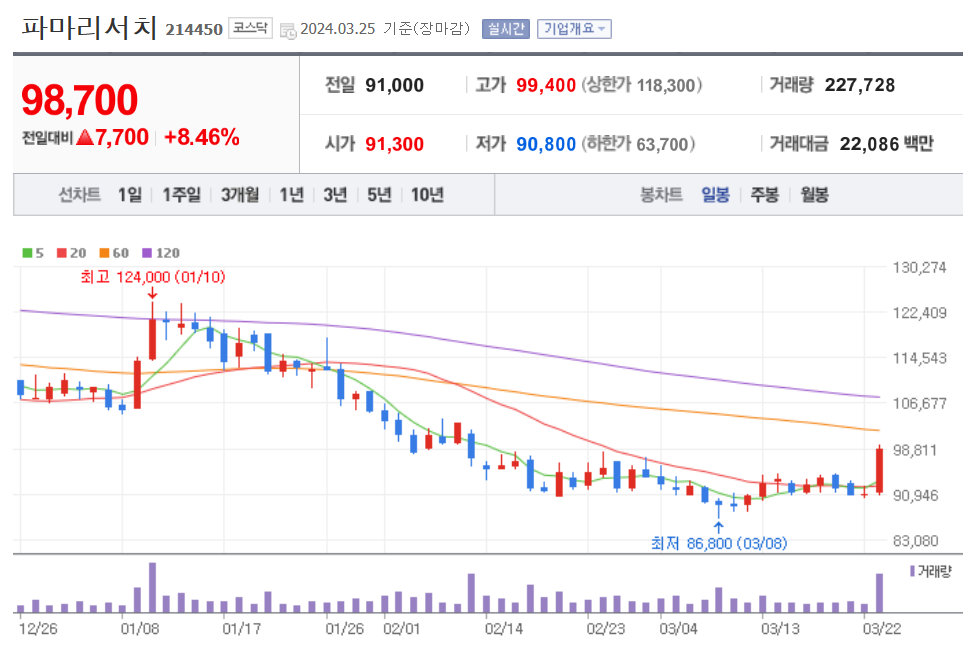

파마리서치의 일봉차트입니다. 86,800원 저점을 찍고 이제 5, 20일 선위로 올라탄 걸 볼 수 있습니다. 60, 120일선의 떨어지는 각도도 많이 꺾여서 조만간 이평선의 각도들도 반대로 꺾이지 않을까 생각합니다. 오늘 급등을 했지만 이제 반등하는 지점이기 때문에 아직 늦은 건 아니고 충분히 분할매수로 접근해도 괜찮은 자리가 아닌가 생각합니다. 급등한 게 부담스러운 분들은 약간의 조정을 받은 후에 진입해도 늦지는 않을 거라 생각합니다.

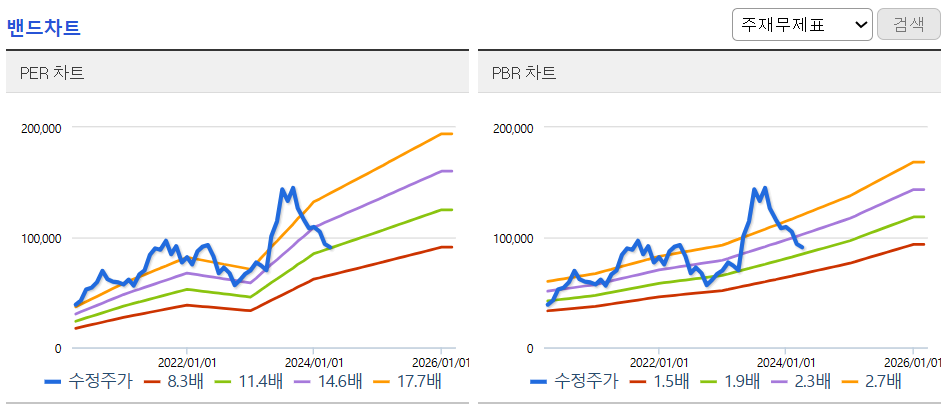

파마리서치의 밴드차트를 보시면 무릎정도의 위치로 충분히 저렴해진 가격입니다. 밸류상으로도 이제는 적당한 가격으로 충분히 분할매수로 모을만한 가격이라 생각합니다.

3. 기업분석 및 실적(배당금)

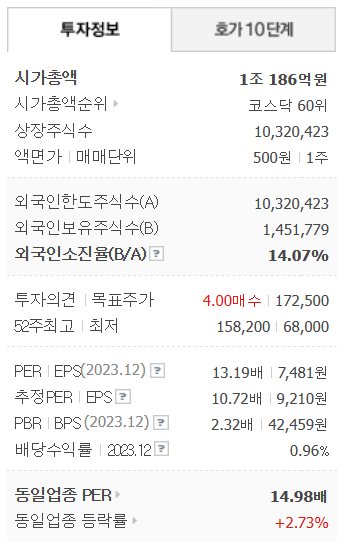

파마리서치의 기업정보는 시가총액 1조 186억원 코스닥 60위의 기업이며, 상장주식수는 10,320,423개 액면가 500원입니다. 밸류는 PER 13.19배, PBR 2.32배로 동일업종에 비해서는 약간 저렴한 걸 볼 수 있습니다.

파마리서치의 기업실적을 보시면 꾸준한 매출상승과 이익을 보여주고 있습니다. 영업이익률이 36%나 나오는 성장성을 보여주고 ROE 역시 20% 가까이 나오는 모습을 보여주고 있습니다. 기업재무는 부채비율 15%대로 정말 낮고, 자본유보율은 넉넉한 우량한 기업인 걸 알 수 있습니다. 배당은 버는 거에 비해 너무 인색하지 않나 생각이 듭니다. 재무도 튼튼한데 왜 주주환원에는 인색한 지 아쉬운 부분입니다.

배당금

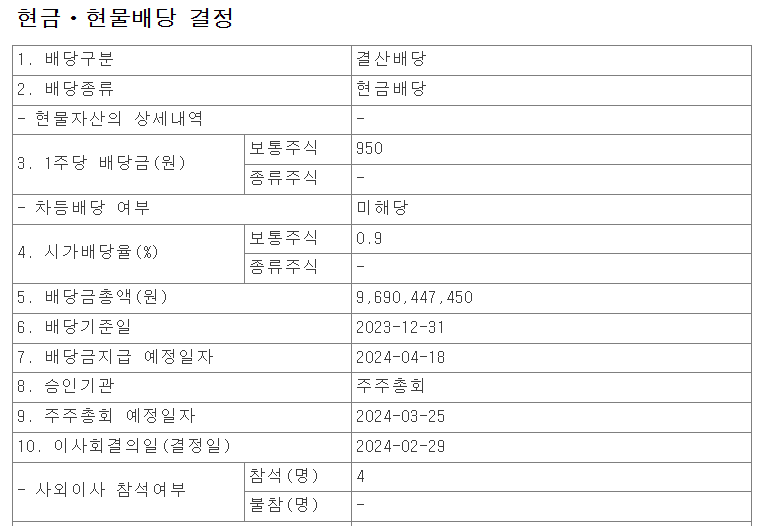

파마리서치의 이번 배당금은 1주당 950원, 배당률은 0.9%로 결정되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 24년 4월 18일입니다.

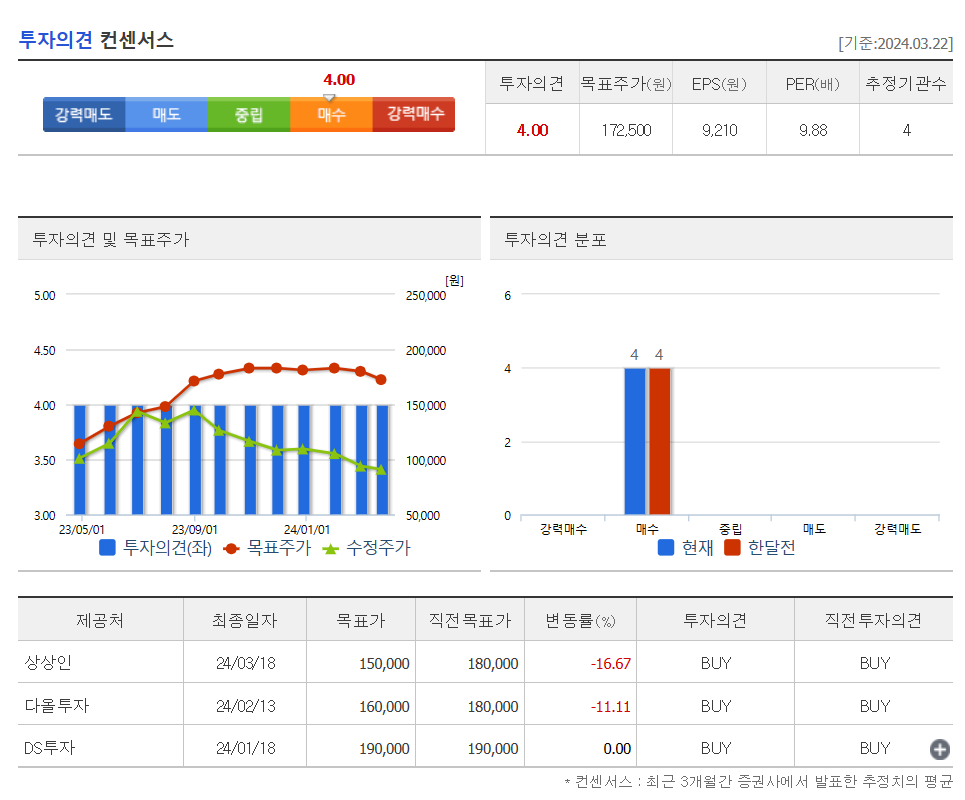

파마리서치의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 172,500원을 잡았습니다. 저의 생각도 매수의견이고, 지금부터는 분할매수로 충분히 모아갈만한 자리가 아닐까 생각합니다.

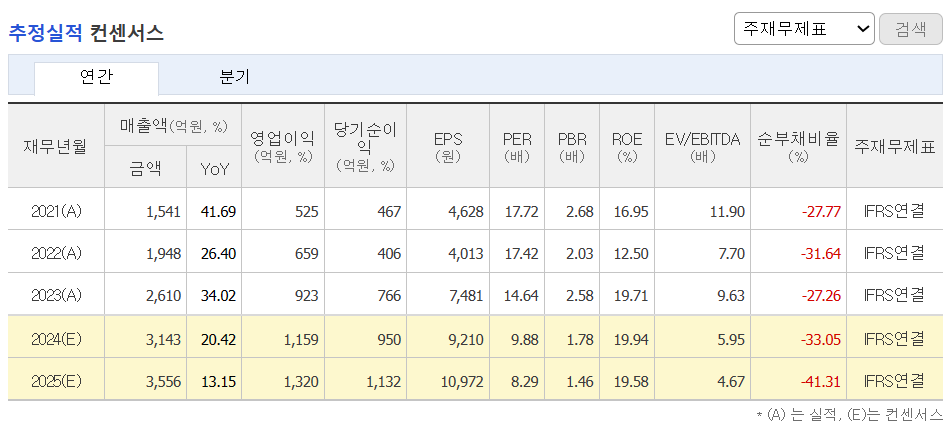

파마리서치의 올해 추정실적입니다. 올해도 매출과 이익이 늘어나는 걸로 예상하고 있습니다. 우리나라 주식시장에서 이렇게 영업이익률과 ROE가 좋은 종목이 그리 많이 않기 때문에 관심 있게 봐야 되는 미용의료 관련주라 생각합니다.

4. 개인적인 의견

파마리서치를 보는 저의 개인적인 생각은 앞으로는 꼭 관심종목에 넣어두고 지켜봐야 되는 미요의료 관련주라 생각합니다. 실적도 잘 나오고 이익률이 정말 높아서 기업의 성장성도 좋고, 현재 차트상 자리도 딱 좋은 자리라 지금부터 분할매수로 모아가면 충분히 좋은 수익을 내지 않을까 생각합니다. 모두 성공투자하시기 바랍니다. 감사합니다.