LX세미콘이 최근 계속해서 주가하락을 하다가 반등을 시작하고 있습니다. 신임 CEO 이윤태 사장 내정 후 계속해서 주가가 올라가고 있는데 앞으로 LX세미콘의 주가전망이 어떻게 될지 궁금해지네요. 그래서 LX세미콘의 주가전망과 기업분석을 통해 좀 더 나은 투자가 될 수 있게 알아보겠습니다.

1. LX세미콘 기업개요

LX세미콘은 반도체 개발 및 제조, 판매를 주요사업으로 하고 있고, LG그룹에 소속되어 있는 기업입니다. Display Panel을 구동하는 핵심부품을 생산, 판매하는 사업을 영위하고 있으며 Display 단일 사업 부문으로 구성되어 있습니다.

LX세미콘의 주혁제품은 Driver-IC, T-CON, PMIC이며 Mobile향 P-OLED DDI, Touch Controller 등으로 제품 라인업 호가대를 통해 매출이 성장 중에 있습니다.

2. 주가차트 및 주가전망

LX세미콘의 10년 차트를 보시면 코로나 이후 급등추세를 보이면서 17만원 가까이 오른 후 현재는 9만원대의 주가를 유지하고 있습니다.

LX세미콘은 실적도 좋고 배당성향도 좋아서 올해 중순까지 주가가 좋은 유지를 하다가 OLED시황이 안좋으면서 2분기 이후 급락을 하게 되었습니다. 현재 11월 들어와서 주가가 반등을 보이고 있는고 오늘도 급등 추세를 보이고 있습니다.

LX세미콘의 일봉차트를 보시면 11월 들어와서 급등하는 모습을 볼 수 있습니다. 3분기 영업이익도 전년대비 75%가 적게 나왔는데도 주가가 오른 걸 보면 신임 CEO 이윤태 사장의 내정으로 인해 기대심리로 인해 오르는 뉴스가 올라오네요.

LX세미콘 신임 CEO 이윤태 사장 내정 (naver.com)

LX세미콘 신임 CEO 이윤태 사장 내정

LX세미콘이 8일 2024년 임원인사를 단행하고 대표이사(CEO)로 이윤태(사진) 사장을 내정했다고 9일 밝혔다. 신임 CEO에 내정된 이윤태 사장은 서울대 전기공학 학사, 카이스트 전기공학 석사·박사

n.news.naver.com

LG그룹에 삼성 출신의 신임 CEO가 내정이 된 것도 주가에 좋은 영향을 주는 거 같습니다. 현재 주가가 많이 떨어져서 이제는 바닥을 찍고 반등을 하는 것처럼 보이네요.

3. 기업분석

LX세미콘의 시가총액은 1조 5,012억원으로 코스피 165위에 있는 기업으로 상장주식수는 16,264,300 액면가는 500원입니다. LX세미콘의 기업실적을 보시면 매출 좋고 영업이익 또한 좋은 걸 알 수 있습니다. 올해 들어서는 OLED 시황이 안 좋아서 매출과 영업이익이 많이 떨어졌는데 확실히 반도체 시황이 안 좋으니 OLED 시황도 안 좋은 걸 알 수 있습니다. 하지만 반도체 시황이 내년부터 돌아서는 걸 감안하면 OLED 시황 역시 돌리면서 LX세미콘의 실적 또한 돌아설 거라 생각됩니다.

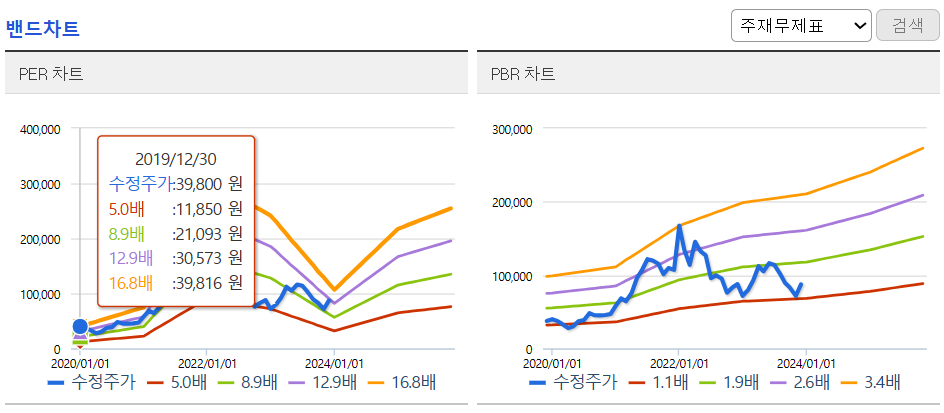

LX세미콘의 벨류를 보시면 현재 무릎 이하로 저렴한 편이면 제 생각에는 주가가 10만원 이하면 충분히 매수해도 좋은 위치인 거 같습니다. 현재 11월 들어서서 주가가 계속해서 오르고 있는데 현재도 분할매수로 접근해도 충분히 수익을 얻을 수 있는 위치라고 생각되네요.

LX세미콘의 장점 중 하나는 배당성향입니다. 우량주이면서도 기업전망도 좋은 데 배당성향까지 좋아서 투자하는데 안전한 기업이라 생각되네요. 우리나라 상장기업 중 이만한 배당성향에 우량한 기업도 몇 없는 거 같은 개인적인 생각이네요.

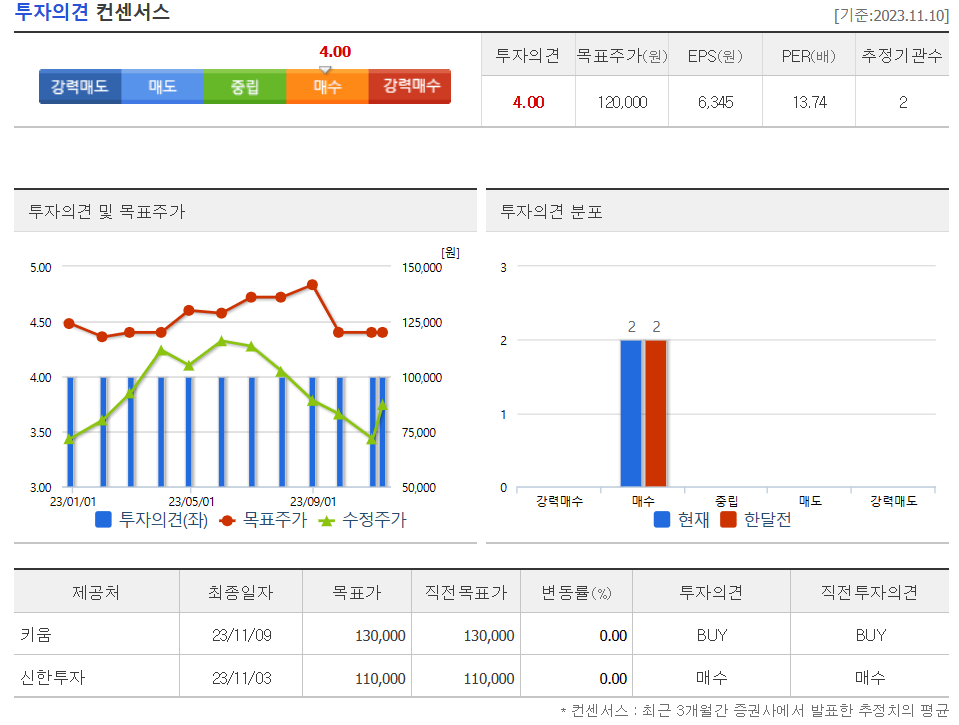

LX세미콘의 투자의견을 보시면 2개 증권사에서도 긍정적인 반응이 나옵니다. 목표주가는 평균 12만원으로 10만원이하에서 분할매수를 하면 충분히 수익을 볼 수 있는 기업이라 생각됩니다.

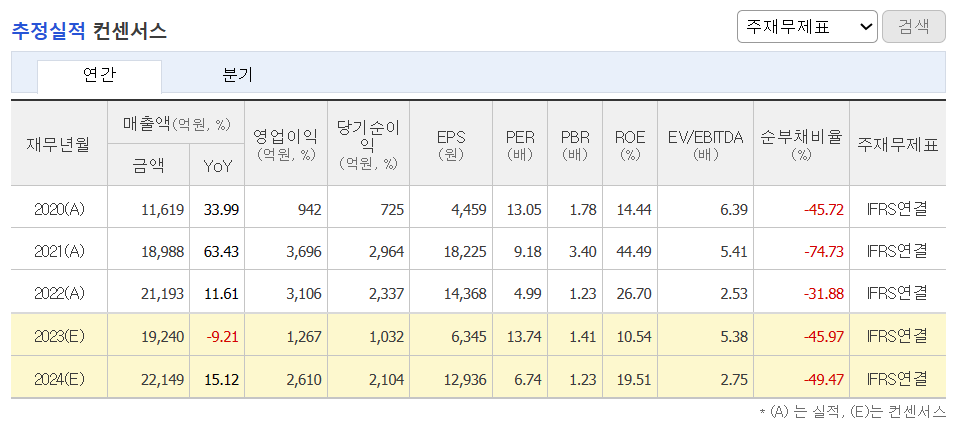

LX세미콘의 추정실적을 보시면 올해는 매출감소로 힘들지만 내년 2024년부터는 매출이 증가하면서 전년대비 매출 영업이익이 증가할 거라 예상이 됩니다. 현재 주가가 많이 빠진 상태라 충분히 매수를 해도 될 거 같은 개인적인 생각입니다.

4. 결론

LX세미콘은 우리나라에서 몇 안되는 배당성향을 보여주는 우량기업으로 매출, 영업이익이 지속적으로 잘 나오는 기업으로 미래전망이 좋은 기업 중 하나입니다. OLED 기업 중에서는 가장 선두에 있는 기업으로 우리나라 대표기업 중 한 곳이고 LG그룹에 속해 있는 기업으로 우량기업 중 한 곳이기도 합니다. 앞으로 반도체시황이 돌아서면 OLED 기업 중에서는 가장 전망이 좋은 기업 중 한 곳이라 생각하면서 관심 있게 볼 종목이라 생각합니다. 모두 성투하세요.