우리나라 조선 기자재 대표 기업 중 한 곳인 한국카본, 동성화인텍과 양대 기자재 기업인데 수급이 좀 더 좋은 한국카본의 주가전망과 기업분석으로 앞으로 어떻게 될지 한번 알아보겠습니다.

1. 한국카본 기업개요

한국카본은 LNG운반선용 단열판넬사업을 영위하고 있는 우리나라 대표 조선기자재 기업입니다. 지속적으로 좋은 실적을 내고 있는 전망 좋은 한국카본은 이번에 한국신소재와 합병을 하면서 더욱 기대가 되는 조선기자재 기업입니다.

한국카본의 매출유형을 보시면 카본시트 ( 낚시대, 골프) 비율이 4.62%, 절연적층물 LNG 보냉재 95%의 제품비중이 되어 있습니다. 처음에는 낚싯대 등을 제조하는 카본시트 기업에서 현재는 조선 LNG운반선용 보냉재를 제조하는 기업으로 성장을 하였습니다.

2. 주가차트 및 주가전망

한국카본의 10년 차트를 보시면 천천히 우상향 하는 걸 볼 수 있습니다. 조선업이 지난 10년 동안 침제에 빠졌다가 러우전쟁으로 인해 LNG운반선의 수주가 늘어나면서 조선업 전체가 우상향 하고 있는 현재입니다.

한국카본의 주봉차트를 보시면 계속해서 횡보를 보이다가 올해 초부터 주가가 상승하면서 15,240을 찍고 몇달 조정을 보이고 있습니다. 현재 조선섹터가 시장의 관심밖이라 좀 뒤처지고 있지만 실적도 계속해서 잘 나오고 수주현황도 몇 년을 확보하고 있기 때문에 내년에는 주가가 상승할 걸로 생각되네요.

한국카본의 일봉차트입니다. 여름에 고점을 찍고 현재 몇달 조정 후 횡보 중인데 만천원대에서 만이천원후반까지는 박스권으로 안정적인 구간이라 생각되네요. 오늘 3% 이상 상승을 하고 있는데 지금부터 상승을 하느냐 아니면 만이천원대를 찍고 다시 하락을 하느냐 궁금해지네요.

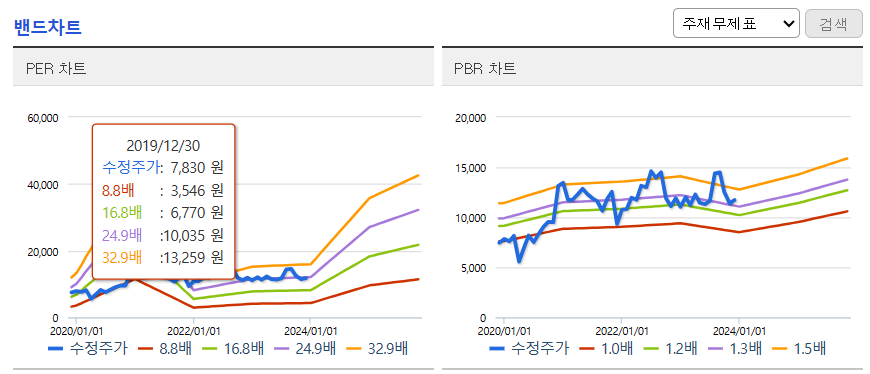

한국카본의 밸류를 보시면 현재 허리정도로 싸지도 비싸지도 않은 구간입니다. 좀 더 조정이 되면 들어가는 게 좋겠죠.

3. 기업분석 및 실적

한국카본의 시가총액은 6,291억원 코스피 292위의 기업이며 상장주식수 51,908,452 액면가 500원입니다.

PER은 40.43배 PBR은 1.29배로 좀 비싼 감이 있네요. 배당수익률은 작년기준 1%대로 많지는 않습니다.

한국카본의 기업실적을 보시면 꾸준한 매출과 영업이익을 보여 주고 있습니다. 작년까지 조선업이 안 좋다가 러우전쟁이후 조선업 수주가 늘어나면서 향후 2~3년 정도는 실적 전망이 좋을 거로 나옵니다. 한국카본은 지난 상반기에 공장화재로 인해 영업손실이 났지만 바로 대처를 바면서 주가가 떨어졌다 바로 복귀를 했습니다. 그만큼 현재 수주가 많이 들어와 있기 때문에 큰 문제는 없을 거로 생각됩니다. 부채비율 낮고 자본유보율 좋고 배당성향이 올해는 어떻게 나올지 관심이 가네요.

한국카본의 투자의견을 보시면 2개 증권사 모두 매수로 의견이 나오네요. 목표주가는 16,250원으로 현재 주가보다 꽤 높게 측정이 되어 있네요. 제가 생각하기에는 내년까지 보시면 충분한 목표주가이지만 현재는 13,000원 20주선을 돌파해야지 16,000원까지 볼 수 있지 않을까 생각됩니다.

내년 추정실적을 보시면 계속해서 좋은 실적이 예상되며 영업이익은 2배이상의 이익을 예상하고 있습니다. 현재 12,000원 밑에서는 매수를 해서 모아간다면 내년에는 좋은 차익을 보지 않을까 개인적인 생각입니다.

4. 결론

한국카본은 동성화인텍과 함께 조선기자재 중 보냉재 부분에서 대표적인 기업입니다. 한국카본이 동성화인텍보다 변동성이 많은 종목이라 안정성을 원하시는 분들은 동성화인텍을 선택하시고 좀 더 재밌게 변동성을 즐기시는 분들은 한국카본을 선택해서 투자를 하시면 됩니다. 두종목다 실적, 수주현황이 2~3년은 좋기 때문에 12,000원 밑으로는 안전하게 투자할 수 있지 않을까 생각됩니다. 현재 조선쪽 섹터가 소외되어 있지만 내년 초에는 다시 조선섹터쪽 수급이 들어오지 않을까 기대하고 있습니다. 모두 성투하세요.