브이티는 화장품 관련주지만 하는 사업이 화장품부터 엔터, 이차전지, 수소에너지까지 다양한 사업을 하는 종합회사입니다. 요즘 가장 상승세가 좋은 화장품 사업의 비중이 50%이라 화장품 관련주로 엮이지만 앞으로는 이차전지, 신재생에너지로도 기대가 되는 기업이기도 합니다. 올해 실적이 전년대비 아주 좋게 나올 걸로 예상되어 주가가 아주 좋은 모습을 보이고 있는데 앞으로 브이티 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 브이티 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 브이티 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 브이티 기업소개

브이티는 화장품, 국/내외 음반 기획, 생산, 홍보, 공연, 매니지먼트, 라미네이팅, 주택공급, 바이오, 광고 대행업 및 해외 유통, 전지차/이차전지, 수소에너지 사업등을 하고 있습니다. 2023년 7월 브이티지엠피에서 브이트로 상호변경되었으며, 2023년 3월 종속회사인 아더월드를 설립하였습니다. 2023년 5월 라미네이팅 사업을 물적분할하여 지엠피를 설립하기로 결의하고, 2023년 7월 분할 절차를 완료하였습니다.

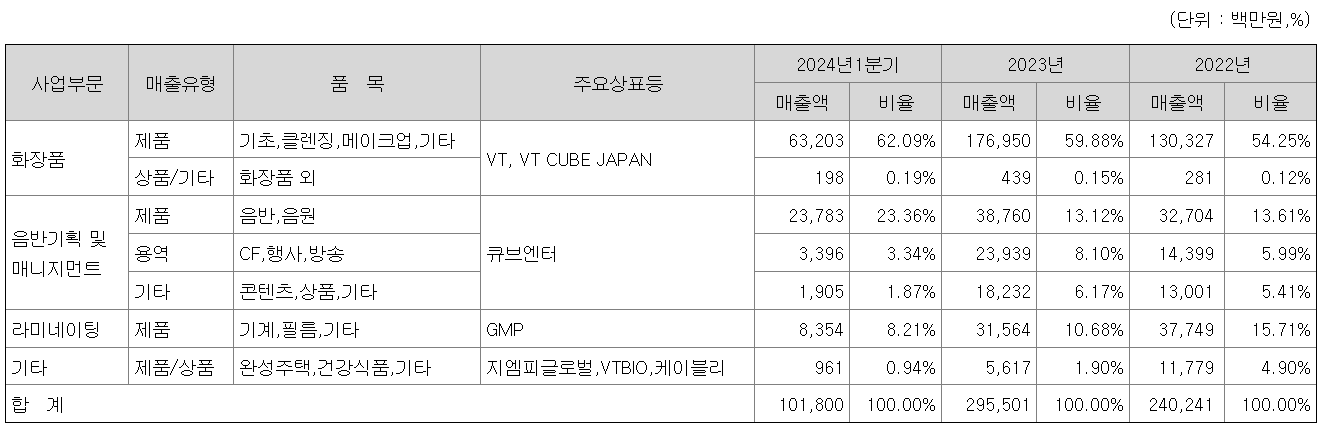

브이티의 매출비율을 보시면 화장품 사업부문의 매출이 62% 정도로 가장 높은 매출을 차지하고, 음박기획 및 매니지먼트 사업부문의 매출이 28%, 라미네이팅 사업에서 8.21%의 매출이 나오고 있습니다.

브이티 투자에 관심 있으신 분들은 브이티 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

브이티의 장기차트입니다. 지난 1월 소개할 당시만 해도 저점대비 주가가 4배가량 주가가 오른 상태에서 횡보하는 모습이었는데 어느새 다시 반등하며 무서운 기세로 상승하는 걸 볼 수 있습니다. 당시만 해도 화장품 관련주들의 밸류가 비싼 건 비싸지만 저렴한 건 PER 15배 정도로 적당한 가격이었지만 현재는 PER 31배가 넘어가면서 이제는 비싼 구간으로 올라왔지 않나 생각합니다.

현재 화장품 관련주 중에서 대장주인 실리콘투의 PER이 53배인데 그에 비하면 저렴한 편이지만 그래도 PER 31면 결코 싼 건 아니기 때문에 조심하시면서 투자하시기 바랍니다. 사실 이제는 신규진입하기에는 무리고, 가지고 계신 분들의 영역이 아닐까 생각합니다.

브이티의 월봉차트입니다. 지난 1월 당시만 해도 월봉이 이렇게까지는 나오지 않았는데 이제는 너무 급등하면서 지난 차트는 평평하게만 나오는 걸 볼 수 있습니다. 1월까지만 해도 주가가 전 고점에서 조정을 받으며 횡보하는 차트였는데 이제는 다시 급등하면서 더 이상은 신규진입하기가 어려운 차트가 만들어졌습니다.

브이티의 주봉차트입니다. 작년 말 고점을 찍고 약간의 조정 후 횡보하는 모습이었는데 당시에 화장품 관련주들의 대부분 주가가 조정을 받았기 때문에 비슷한 문제였고, 저는 당시에 브이티보다는 잉글우드랩이 좀 더 좋아 보여서 그쪽으로 진입해서 브이티는 사지 못했지만 결과론 둘 다 좋은 상승을 보여줬습니다. 현재 차트상으론 진입하기가 정말 애매해서 고수분들이 아니라면 힘들지 않을까 생각합니다. 밸류라도 싸다면 그냥 올라타면 되겠지만 이제는 밸류도 비싼 가격까지 올라왔기 때문에 지금 신규진입은 말리고 싶네요.

지금은 가지고 계신 분들만 계속해서 가져가면서 일봉상 중요 이평선이 깨지면 차례로 차익실현을 하면 되지 않을까 생각합니다. 올해 실적이 전년대비 크게 상승할 걸로 예상되기 때문에 주가가 이렇게 올랐는데, 내년 추정 실적까지 더 잘 나올 걸로 예상되기 때문에 현재 차트에서 20 주선까지 밀리면서 지켜낸다면 그때가 진입할 시기가 아닐까 생각합니다.

브이티의 일봉차트를 보시면 정말 멋진 차트를 볼 수 있습니다. 20일선을 지지하면서 우상향 하는데 이평선간 이격도도 그렇게 벌리지 않으면서 비슷한 간격으로 꾸준하게 상승하는 걸 알 수 있습니다. 누가 보더라도 신규진입은 부담스럽고 적어도 20일선까지 밀렸을 때나 신규진입 생각을 할 수 있지만 저는 말리고 싶습니다. 제가 볼 땐 주봉상 20 주선까지나 50 주선까지 밀리지 않은 이상 이제는 그냥 가지고 계신 분들의 영역이라 생각합니다.

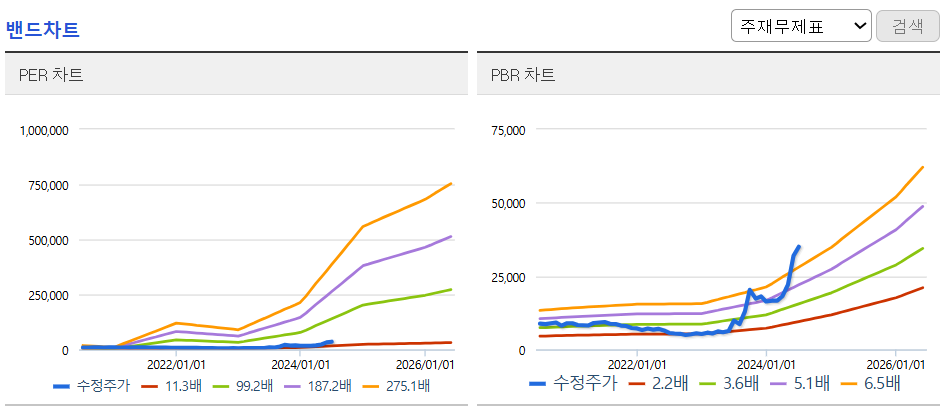

브이티의 밴드차트입니다. 밴드상 머리꼭대기까지 올라간 걸 볼 수 있습니다. 이제는 밴드상으로나 밸류상으로도 PER 31배라 신규진입은 너무 부담스럽기 때문에 조심해야 될 구간이라 생각합니다.

3. 기업분석 및 실적

브이티의 기업정보입니다. 시가총액 1조 3,603억 원 코스닥 42위의 기업이며, 상장주식수는 35,798,007개 액면가 500원입니다. 밸류를 보시면 PER 31.85배, PBR 10.51배로 동일업종에 비해서는 아직 싸 보이지만 PER 31배가 결코 싼 가격은 아니고 지금은 그냥 수급이 쏠리면서 올라간다고 하는 게 맞지 않나 생각합니다.

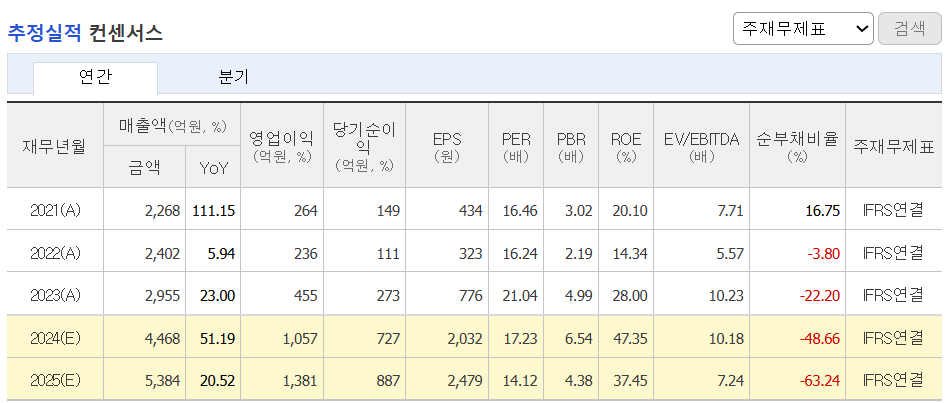

브이티의 기업실적입니다. 매출이 꾸준하게 상승하면서 매출성장을 보여주는데 올해는 더욱 상승하는 걸 볼 수 있습니다. 이익 역시 크게 상상하는 걸 볼 수 있어서 주가가 올라가는 이유가 실적에서 뽑아주는 걸 알 수 있습니다. 영업이익률과 ROE 역시 높게 나오며 좋은 모습을 보여주고, 기업재무를 보시면 부채비율 85%로 적당한 편이고, 자본유보율 역기 넉넉하지는 않고 적당하다고 보는 게 좋을 거 같습니다. 배당은 아직 없는데 올해 실적을 보면 약간 기대도 됩니다.

브이티의 추정실적을 보시면 꾸준한 매출성장과 이익을 보여주며 올해 실적부터 크게 상승하면서 한 단계 레벨 업하는 걸 볼 수 있습니다. 내년 추정실적 역시 좋게 나올 걸로 예상되어서 확실히 우리나라 화장품 수출이 많이 늘어난 걸 숫자에서 확인이 되는 부분입니다.

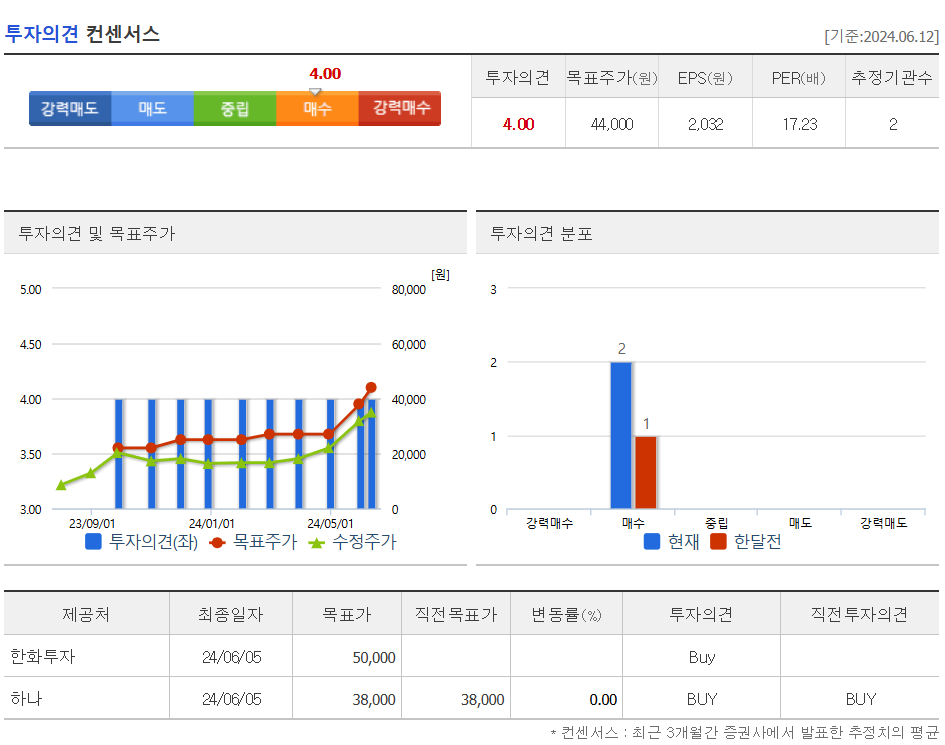

브이티의 투자의견을 보시면 2개 증권사에서 모두 매수의견이고, 목표주가는 44,000원으로 잡았습니다. 저의 생각은 중립의견입니다. 다른 화장품 관련주들의 밸류를 생각하면 아직 더 올라갈 업사이드는 남아있지만 그래도 현재 PER 31 배면 결코 저렴한 가격이 아니기 때문에 굳이 부담스러운 가격에 신규로 진입하는 건 위험하지 않나 생각합니다.

4. 개인적인 의견

브이티를 보는 저의 개인적인 생각은 화장품 관련주 중에서도 좋게 생각하는 종목으로 현재는 화장품으로 주가가 움직이지만 앞으로는 이차전지, 신재생에너지까지 볼 수 있는 종목이라 투자할 가치가 충분한 종목이라 생각합니다. 하지만 아무리 좋은 주식이라도 비싸면 아무 필요가 없기 때문에 현재 브이티의 밸류를 보더라도 이제는 비싼 구간까리 올라왔기 때문에 어느 정도 주가가 눌렸을 때 신규 진입은 상관없지만 지금은 위험한 구간이 아닌가 생각합니다.

화장품 관련주들의 주가들이 전체적으로 많이 올라서 이제 화장품섹터도 쉬어갈 때가 되어서 신규로 진입하고 싶은 분들은 좀 더 기다렸다 섹터가 조정이 올 때까지 기다렸다 진입하는 게 좋지 않나 생각합니다. 아니면 차라리 이제 다른 섹터로 눈을 돌리는 게 좋지 않나 생각합니다. 방산, 로봇, 조선, 엔터 등 요즘은 섹터들이 돌아가면서 등락을 보이기 때문에 섹터가 눌렸을 때 타이밍을 잘 맞추면 더욱 수익이 좋기 때문에 비싼 섹터보다는 눌려있는 섹터가 수익낼 확률이 높다고 개인적으로 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.