현재 전 세계적으로 비만치료제 열풍이 강하게 불고 있는 가운데 한미약품 또한 그 속에 과연 상업화를 해낼 수 있을지 모두의 관심속에 있는 기업입니다. 한미약품의 주가 전망과 기업분석을 통해 점 더 안전한 투자하시기 바랍니다.

1. 한미약품 기업개요

한미약품은 우리나라를 대표하는 의약품 제조 및 판매를 하는 기업으로 주요제품으로는 고혈압치료제(아모디핀), 복합고혈압치료제(아모잘탄) 등이 있습니다.

현재 전 세계적으로 비만치료제 열풍으로 한미약품 또한 에페글레니타이드의 상용화가 될 지 주목을 받고 있습니다. 현재 임상3상 시험계획을 승인 받은 상태로 에페글레나타이드를 필두로 근손실방지에 효과가 있는 신개념 비만치료제 파이프라인 등의 연구를 지속적으로 진행하고 있습니다.

2. 차트분석 및 주가전망

한미약품의 장기차트를 보시면 박스권에서 주가가 갇혀 있는 걸 볼 수 있습니다. 현재 저 같은 경우에는 스윙으로 투자를 하면서 한번씩 수익을 보고 있는 종목입니다.

한미약품은 오랜시간을 박스권에 머물고 있기 때문에 스윙투자를 지향하는 종목입니다. 그리고 평소에 거래량이 없다가 한번씩 거래량이 톡톡 튀기 떄문에 차트매매를 하시려면 25원 전후에서 30만원 전후로 스윙투자를 하는 게 좋지 않을까 생각합니다.

바이오종목은 투자하기에 너무 어려워서 기대전망으로 갔다가 조금만 안좋은 뉴스가 나오면 급락을 하기 때문에 투자하기 어려운 종목이죠. 저같은 경우에 한미약품은 현재 비만치료재 뉴스가 많이 나오는데 현재는 늦었고 다시 주가가 20만원 중후반까지 떨어지면 스윙투자로 접근하는게 좋지 않을까 생각합니다. 만약에 현재 주가가 계속해서 올라가면 내종목이 아니다라고 생각하고 다른 종목을 보는게 좋다고 생각되네요.

한미약품의 밸류를 보시면 현재 무름정도로 자리는 좋아보이지만 현재 주가가 많이 올랐기 때문에 지금 들어가는 것은 위험요소가 너무 크다고 생각합니다.

3. 기업분석 및 실적

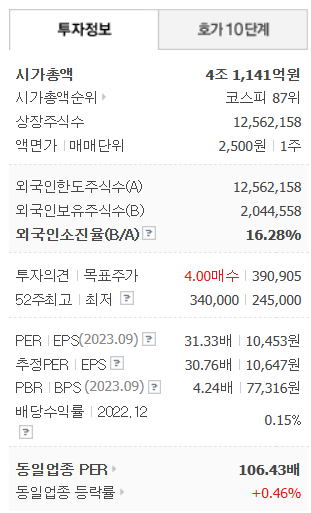

한미약품이 기업정보는 시가총액 4조 1,141억원 코스피 87위의 기업이며 상장주식수 12,562,158 액면가 2,500원입니다.

밸류는 PER 31배 PBR 4배 정도로 동일업종 비해서는 저렴한 가격입니다.

한미약품의 기업실적을 보시면 꾸준한 매출과 영업이익을 보여주는 기업입니다. 부채비율 적당하고 자본유보율도 적당하고 망할 기업은 아니죠. 배당성향은 미미한 모습을 보여주는 한미약품입니다.

한미약품의 투자의견은 3개 증권사 모두 매수의견을 보여줍니다. 목표주가는 40만원 정도네요. 제가 봐라보는 한미약품은 현재 주가는 중립이라 생각합니다. 비만치료제 영향으로 주가가 더 올라가면 좋겠지만 여태 한두번 봐온 것도 아니고 굳이 위험부담은 안고 매수를 들어갈 필요가 있을까 생각하는 종목입니다. 그냥 안전하게 20만원 중반에서 30만원 정도로 박스권을 잡고 스윙투자하는게 저는 개인적으로 가장 이상적인 투자였네요.

한미약품의 추정실적을 보시면 내년에도 꾸준한 매출과 이익을 보여줍니다. 기업은 우량한 기업인 거 같습니다.

4. 개인적인 의견

한미약품을 바라보는 저의 개인적인 의견은 중립으로 보는 스윙투자 종목입니다. 모든 사람들이 바라보는 관점이 틀리지만 제가 한미약품을 투자하면서 저의 가장 이상적인 투자는 스윙투자였던 종목이라 더이상은 욕심없이 안전투자가 좋지 않을까 생각하는 종목입니다. 제약 바이오섹터는 투자하기도 어렵고 저도 많은 지식이 없어서 우량한 제약 바이오종목만 스윙으로 투자를 하고 있습니다. 감사합니다. 모두 성투하세요.