실리콘투 주가가 최근 반등하다 다시 밀리는 모습을 보이고 있습니다. 주요 이평선인 20 주선을 돌파하지 못하고 밀리며 현재 5 주선에 거쳐면서 장마감했는데, 앞으로 화장품 관련주인 실리콘투 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 실리콘투 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 실리콘투 기업소개

2. 기업분석 및 실적 등

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 실리콘투 기업소개

실리콘투는 K-Beauty 브랜드 제품을 자사 플랫폼인 'stylekorean.com'을 통해 전 세계 약 160여 개의 국가에 E-Commercce 역직구 판매 및 기업 고객에게 수출하고 있습니다. 해외 지사를 이용한 현지화 사업 및 국내 유통 회사 최초로 AGV 물류로봇 시스템을 기반으로 물류 서비스 제공 플랫폼을 운영 중입니다. 그 외 국내 다양한 K-Brand 제품 소싱을 통한 공급과 소비 고객의 니즈에 맞춘 E-Commerce 쇼핑몰도 운영 중입니다.

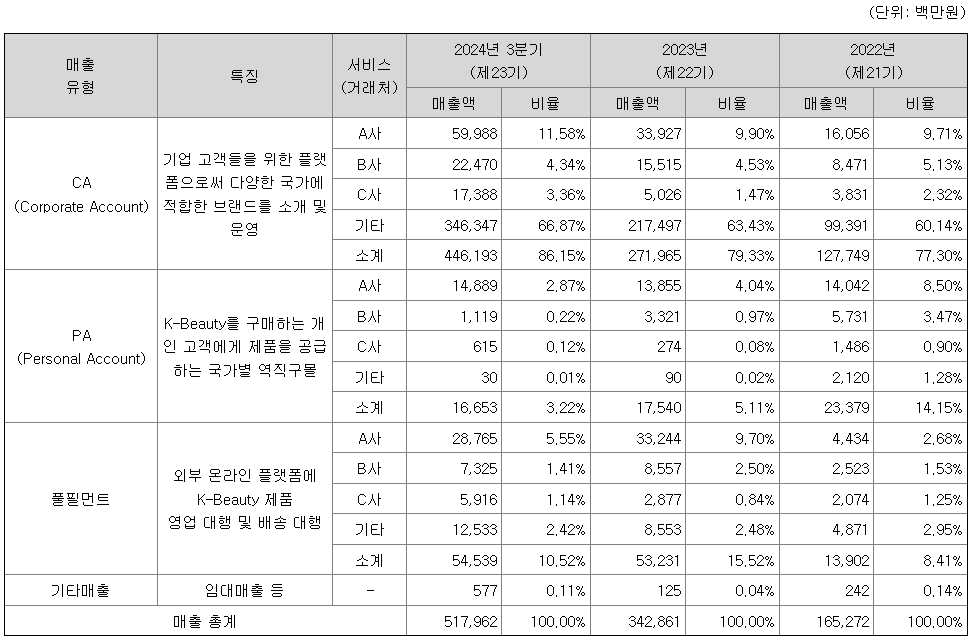

실리콘투의 매출비율을 보시면 CA유형에서 86.15%로 가장 높은 매출을 보이고 있고, PA에서 3.22%, 풀필먼트에서 10.52%의 매출이 발생하고 있습니다.

실리콘투 투자에 관심 있으신 분들은 실리콘투 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석 및 실적 등

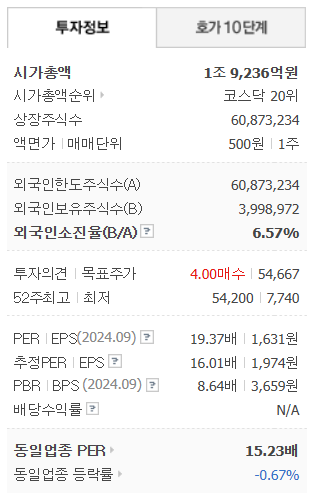

실리콘투의 투자정보입니다.

시가총액 1조 9,236억원 코스닥 20위의 기업이며, 상장주식수는 60,873,234개 액면가 500 웝니다. 밸류에이션을 보시면 PER 19.37배, 추정 PER 16.01배, PBR 8.64배로 PER로 보시면 적당한 가격이지만 PBR로 보면 부담스러운 구간입니다.

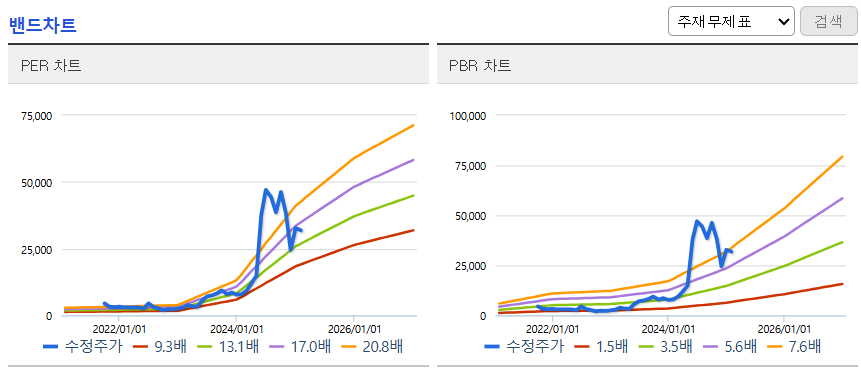

밴드차트를 보시면 머리꼭대기에서 조정을 받으며 내려왔지만 여전히 목 근처로 부담스러운 위치이고, 밸류상으로는 PER 19.37배, PBR 8.64배로 적당한 가격이라 생각합니다.

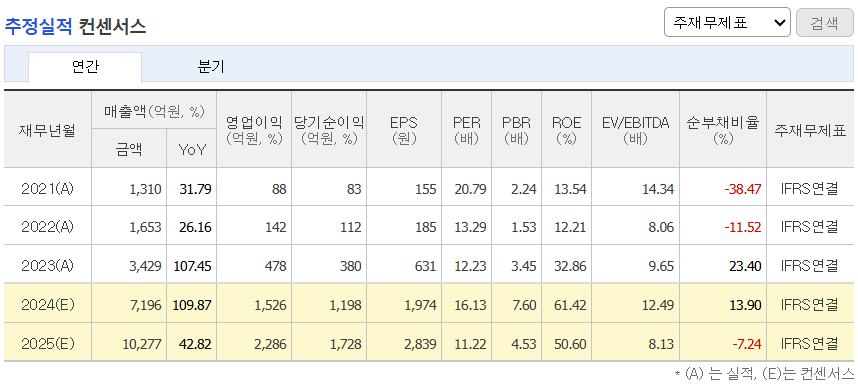

실리콘투의 기업실적입니다.

매출이 매년 늘어나지만 23년부터는 크게 늘어나면서 확실한 매출성장을 보여주고, 이익 역시 증가하지만 작년부터 크게 증가한 걸 볼 수 있습니다. 이로인해 주가 역시 엄청나게 오르며 화장품 관련주에서 대장주 역할을 하며 화장품섹터를 이끌었지만, 지난 실적이 컨센대비 부진하게 나오면서 실망매출로 인해 주가가 많이 빠진 상태입니다.

기업재무를 보시면 부채비율 87%로 부채는 적당한 편이고, 자본유보율은 623%로 유보율이 점점 늘어나면서 재무적으로는 걱정할 필요가 없을 거 같습니다. EPS를 보시면 23년부터 크게 성장하는 모습을 보여주고 있고, 아직 배당은 없는 상태입니다.

추정실적을 보시면 올해 매출도 계속해서 늘어나면서 확실한 매출성장을 보여주고, 이익은 더욱 크게 증가할 걸로 예상하고 있어서 추정실적대로만 실적이 나온다면 언제든지 반등할 여력은 있는 종목이라 생각합니다.

3. 차트분석 및 주가 전망

실리콘투 주가 장기차트입니다.

21년 10월 신규로 상장되어 23년까진 주목받지 못하던 종목이지만, 실적이 늘어나면서 24년부터는 화장품 관련주 중에서 대장주로 올라서며 화장품섹터를 이끌었던 종목입니다. 고점을 찍고 현재는 하락추세를 보이고 있는데, 실적은 계속해서 잘나오기 때문에 컨센대비 실적이 잘 나오기만 하면 언제든지 반등이 가능한 종목이라 생각합니다.

주봉차트를 보시면 고점이후 하락세를 보이다 지난 분기실적이 부진하면서 급락한 걸 볼 수 있습니다. 60 주선까지 밀렸지만 다행히 60 주선을 지지하며 반등하는 모습을 보였는데, 아쉽게도 20 주선을 돌파하지 못하고 다시 밀리는 모습입니다.

현재 화장품 관련주들의 주가가 종목별로 나뉘는 모습을 보이고 있고 전체적으로는 다소 약세를 보이고 있기 때문에 실리콘투 주가도 실적을 확인하고 판단을 해야될 거 같습니다. 당장 상승세를 보이기에는 힘들 거 같고, 당분간은 횡보하면서 등락을 보이지 않을까 개인적으로 생각합니다.

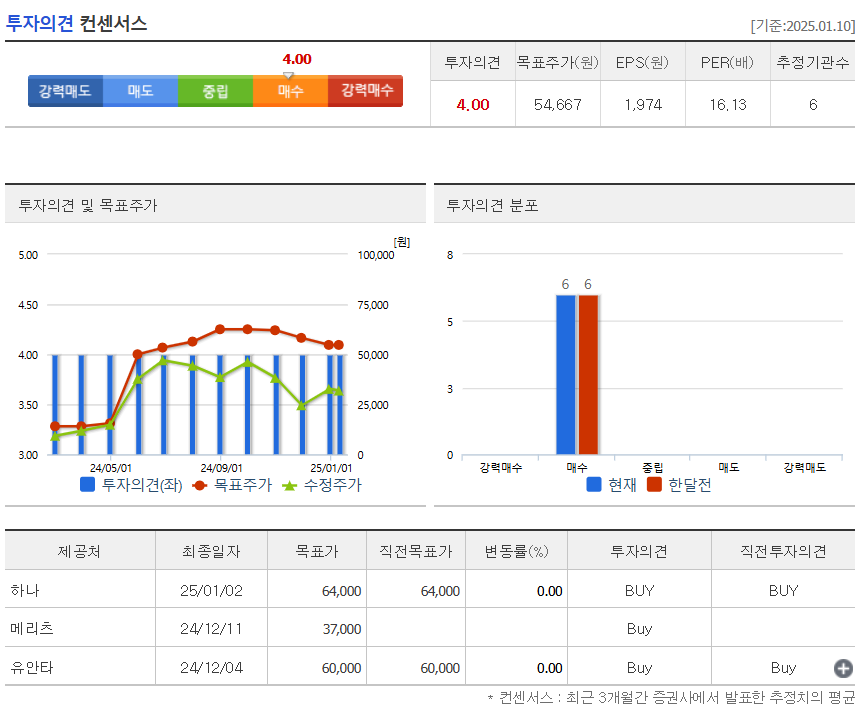

실리콘투의 투자의견은 6개 증권사에서 모두 매수의견이고, 목표주가는 54,667원으로 잡았습니다. 저의 생각은 중립입니다. 지금 진입하기에는 애매한 자리라 차라리 60 주선까지 밀리면 진입 타이밍을 보는 게 좋지 않을까 생각합니다.

4. 개인적인 의견

실리콘투를 보는 저의 개인적인 생각은 화장품 관련주 중에서는 대장주로 여전히 관심있게 지켜봐야 되는 종목이라 생각합니다. 지금은 컨센대비 실적이 다소 안 좋게 나오면서 주가가 주춤하지만, 현재 전 세계적으로 K-뷰티 인기를 생각하면 언제든지 반등할 여력은 있다고 생각합니다.

지금 당장 상승추세로 전환하기에는 힘들어 보여서, 당분간은 박스권에서 스윙투자로 접근하는게 좋을 거 같고, 길게는 다시 상승추세로 전환되지 않을까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.