아이패밀리에스씨는 화장품 관련주로 화장품섹터의 주도주 역할을 하고 있는 종목이며, 전 가수 김태욱 씨가 회장으로 있는 기업입니다. 최근까지 주가가 상당히 많이 올랐지만 김태욱 회장은 이달에만 세 번이나 장내 매수를 하면서 기업성장의 자신감을 내비쳤습니다.

주가가 조금 조정을 받나 싶었지만 김태욱 회장의 장내 매수 들으러 주가가 상승하나 싶었지만 지난날 미국장이 크게 빠지며 국장 역시 상당히 부진하면서 아이패밀리에스씨의 주가도 -9.78%나 빠지며 화장품섹터에서 가장 많이 밀리는 모습을 보여줬습니다. 현재 주요 이평선까지 밀리며 장마감했는데, 과연 반등을 할 수 있을지 아이패밀리에스씨 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 아이패밀리에스씨 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 아이패밀리에스씨 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 아이패밀리에스씨 기업소개

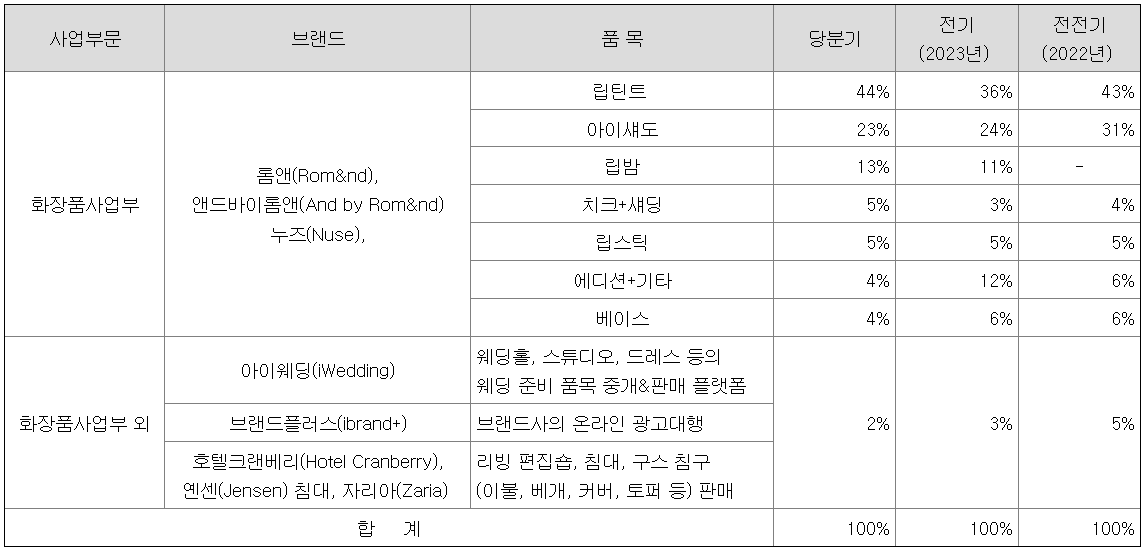

아이패밀리에스씨의 핵심 사업은 뷰티(화장품), 웨딩(웨딩서비스&플랫폼), 리빙(리빙용품)으로 구분되어 있습니다. 주목적 사업인 화장품 제조 및 판매사업은 전체 매출의 97%를 차지하고, IT를 활용한 아이웨딩, 광고대행서비스, 온오프라인 리빙상품 유통 등 웨딩/리빙 상품 판매 및 서비스를 하고 있습니다. 컬러케어전문 색조 브랜드 '누즈'를 출시하였고, 국내 온오프라인 채널입점 및 해외 국가로서 수출도 확장해 나가고 있습니다.

아이패밀리에스씨의 매출비율을 보시면 화장품사업부의 매출이 가장 높게 나오며 거기서도 립틴트 매출이 44%, 아이섀도 매출이 23%, 립밤이 13% 등이 나오며 웨딩, 브랜드플러스, 호텔크랜베리 등에서 2%의 매출이 나오고 있습니다.

아이패밀리에스씨 투자에 관심 있으신 분들은 아이패밀리에스씨 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

아이패밀리에스씨의 장기차트입니다. 21년 10월에 신규로 상장된 종목으로 이제 장기차트가 만들어져 가고 있습니다. 상장 이후로 몇 년간 횡보하다 23년에 들어서 상승하기 시작하면서 올해 들어서 본격적으로 급등하는 걸 볼 수 있습니다. 화장품 관련주 중에서 거의 대장주 역할을 하면서 차트 역시 가장 강한 모습을 보여준 종목이 아이패밀리에스씨가 아닐까 생각합니다. 상장 이후 주가가 10배 이상 오른 걸 볼 수 있는데, 현재는 고점을 찍고 조정받는 걸 볼 수 있습니다.

아이패밀리에스씨의 주봉차트입니다. 올해 들어서 본격적으로 주가가 급등하는 걸 볼 수 있습니다. 3월 급등 당시 화장품 관련주들의 주가가 전체적으로 좋으면서 아이패밀리에스씨도 급등했는데, 올초 변압기부터 주가가 상승했고, 다음으로 화장품 수출량이 급등하면서 화장품섹터도 뒤를 이어 주가가 급등한 상태입니다. 이제는 주가가 오를 만큼 오르면서 언론에서도 이제는 상반된 말들이 나오고 있는 상태입니다.

그래도 수출량은 계속해서 늘어나면서 아마존에서도 우리나라 화장품이 상위에 들어가 있는 상태로 글로벌적으로 우리나라 화장품 인기를 알 수 있습니다. 현재 차트상 주봉을 보시면 45,150원 고점을 찍고 조정을 받으며 가장 주요 이평선인 20주선까지 밀리면서 20 주선을 타고 가는 걸 볼 수 있습니다.

오늘 9%나 빠지면서 다행히 20주선은 지켜내고 있어서 신규진입을 노리는 사람들도 있을 테고, 가지고 계신 분들은 차익실현을 생각하시는 분들도 계실 텐데, 아무래도 신규진입은 오늘일 수도 있지만 현재는 시장이 전체적으로 분위기가 안 좋아서 지금은 좀 더 지켜봐야 되지 않을까 생각합니다.

아이패밀리에스씨의 일봉차트입니다. 최근 주가가 반등하나 싶었지만 오늘 급락하는 모습으로 장마감했습니다. 지난날 미장도 아주 안 좋았고, 그에 따라 국장도 최근 들어서 가장 부진한 하루였던 거 같습니다. 화장품섹터에서는 아이패밀리에스씨가 가장 많이 밀리는 모습입니다.

최근 반등했던 걸 오늘 하루 전부 뱉어내며 부진한 모습인데, 과연 이번주 20주선을20 주선을 지켜내는 게 가장 중요하지 않을까 생각합니다. 이번주 20 주선을 지켜내지 못하면 주가는 더 밀릴 분위기고 오늘 급락한 만큼 내일 반등을 하는지 관심 있게 지켜볼 필요가 있을 거 같습니다.

아이패밀리에스씨의 밴드차트입니다. 밴드상 머리꼭대기까지 올라간 상태라 밴드상으론 위험구간이고, 밸류상으로는 PER 21배로 주가가 조정을 받으며 많이 내려온 상태로 이제는 그렇게 비싼 가격은 아니라고 생각합니다.

3. 기업분석 및 실적

아이패밀리에스씨의 기업정보입니다. 시가총액 5,634억 원 코스닥 118위의 기업이며, 상장주식수는 17,201,944개 액면가 500원입니다. 밸류를 보시면 PER 24.67배, PBR 7.29배로 동일업종에 비해서는 저렴한 편입니다.

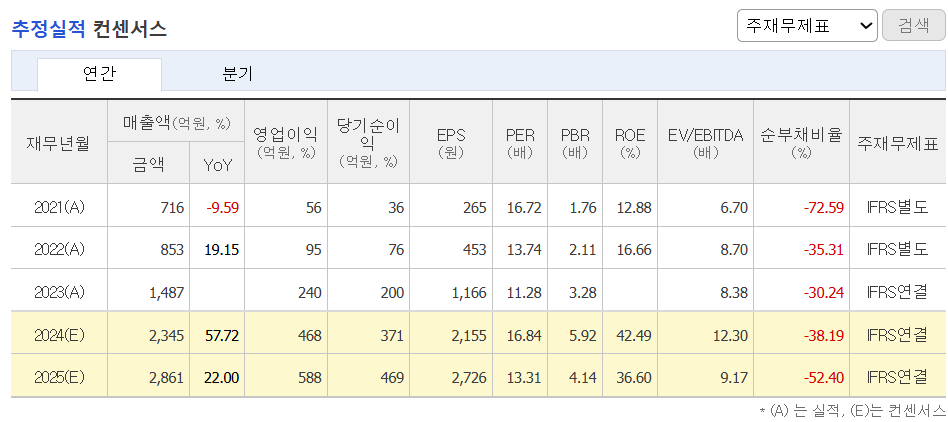

아이패밀리에스씨의 기업실적입니다. 매출이 매년 늘어나면서 매출성장을 보여주고, 이익 역시 매년 늘어나는 걸 볼 수 있습니다. 주가가 오르는 이유가 실적에 나와 있는 걸 볼 수 있으며, 올해 영업이익률과 특히 ROE가 42%나 나오는며 확실한 성장성을 보여주고 있습니다.

기업재무를 보시면 부채비율 53%로 적당한 편이고, 자본유보율은 767%로 적당한 편입니다. EPS가 매년 크게 늘어나며 확실한 성장성을 보여주고, 배당 부분을 보시면 1% 미만으로 아직은 배당을 보고 투자하기에는 무리인 종목입니다.

아이패밀리에스씨의 추정실적을 보시면 매출과 이익이 매년 크게 상승하는 걸 볼 수 있습니다. 내년 추정실적 역시 크게 상승하는 걸로 예상하고 있어서 현재 PER보다 상당히 내려오는 걸로 예상되는데, 이 정도면 지금도 충분히 투자할 매력이 있다고 생각합니다.

아이패밀리에스씨의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 50,333원으로 잡았습니다. 저의 생각도 매수의견입니다. 현재 PER도 조정을 받으면서 괜찮은 가격까지 내려왔는데, 내년 추정 PER을 생각하면 충분히 매수해도 괜찮은 가격이라 생각합니다. 목표주가는 일단은 신고가 돌파를 생각하고, 내년까지 생각하면 5만 원 이상도 가능하지 않을까 생각합니다.

4. 개인적인 의견

아이패밀리에스씨를 보는 저의 개인적인 생각은 화장품 관련주 중에서는 주도주로 화장품섹터를 이끌고 있는 종목이라 생각합니다. 화장품섹터에서는 강한 모습을 보이는 종목이 아주 많아서 딱 잡아 대장주라고 할 수 있는 종목을 고르기가 어렵지 않나 생각합니다. 일단은 수출데이터가 현재까지 잘 나오기 때문에 수출 물량이 큰 종목 위주로 보는 게 좋고, 특히 미국 쪽 수출비중이 큰 종목이 좀 더 매력적이지 않나 생각합니다.

현재 주가가 고점에서 꽤 밀린 상태고 주요 이평선까지 밀린 상태라 관심 있게 보시면서 진입 타이밍을 볼 필요가 있는 종목이라 생각합니다. 여기서 더 밀린다면 당분간은 지켜보고 반등을 한다면 다시 한번 상승세가 나오지 않을까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.