에코프로비엠 주가가 최근 반등하면서 상승세를 보이고 있습니다. 이차전지 양극재 관련주인 에코프로비엠의 실적이 2분기부터 흑자전환한다는 말이 나오면서 주가 역시 바닥을 찍었지 않았나 생각되는데, 컨센서스는 올해 1분기부터 흑자전환할 걸로 예상하고 있습니다.

이로 인해 기대전망으로 주가가 상승세를 보이고 있는데, 앞으로 에코프로비엠 주가 전망을 기업분석, 실적 등을 통해 알아보고 투자에 앞서 에코프로비엠 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 에코프로비엠 기업소개

2. 기업분석 및 실적 등

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 에코프로비엠 기업소개

에코프로비엠은 2016년 5월 1일을 분할기일로 하여 주식회사 에코프로의 2차전지소재 사업부문이 물적분할되어 신설되었습니다. 이차전지의 4대 핵심소재 중 하나인 양극소재의 제조 및 판매 사업을 수행하고 있으며, 주요 제품은 니켈 함량 80% 이상인 하이니켈계 NCA 및 NCM 양극활 물질로서, 고객사의 요구 조건에 따라 전기 자동차, 전동 공구, 에너지 저장 장치 등 다양한 애플리케이션에 적용됩니다.

에코프로비엠의 매출비율을 보시면 양극재사업에서 99.8%로 대부분의 매출이 나오는 양극재 전문회사입니다.

에코프로비엠 투자에 관심 있으신 분들은 에코프로비엠 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석 및 실적 등

에코프로비엠의 투자정보입니다.

시가총액 13조 3,890억원 코스닥 2위의 기업이며, 상장주식수는 97,801,344개 액면가 500원입니다. 밸류에이션을 보시면 적자기업이라 PER은 의미가 없고, PBR 10.32배로 여전히 비싼 상태입니다.

밴드차트를 보시면 오랜시간 주가가 빠지면서 밴드차트상으론 무릎이하로 부담 없는 위치로 보이지만, 밸류상으로는 여전히 비싸기 때문에 밸류를 보고 투자하기에는 무리인 종목입니다.

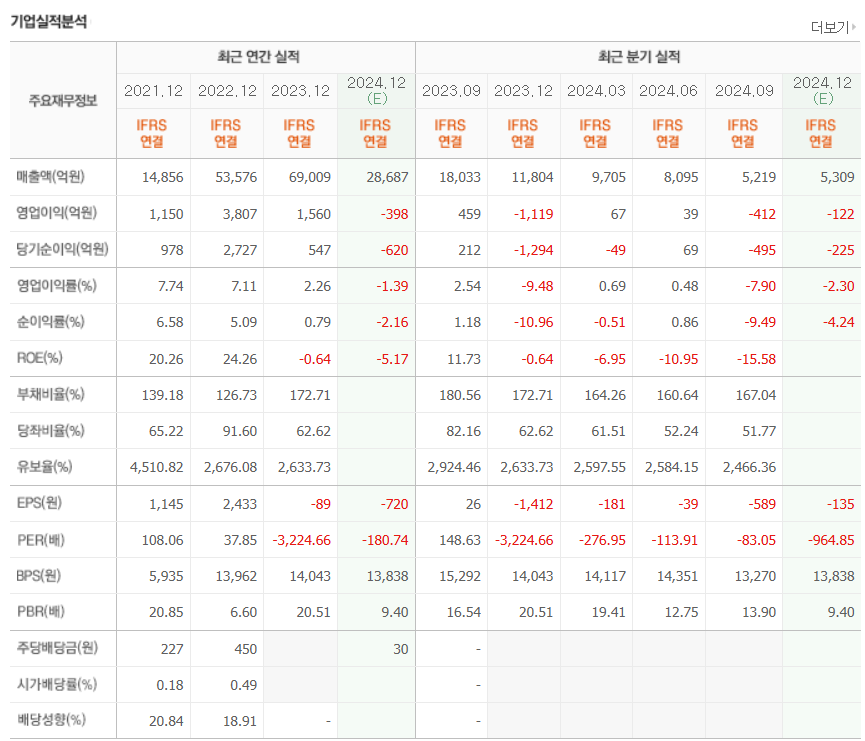

에코프로비엠의 기업실적입니다.

매출이 23년 고점을 찍고 작년은 크게 빠지면서 매출둔화를 보여줬고, 이익 역시 적자전환한 걸 볼 수 있습니다. 이로 인해 주가가 고점대비 80%까지 빠졌지만, 현재는 반등하는 모습을 보이고 있습니다. 오늘 나온 리포터에 따르면 올해 2분기부터 실적이 흑자전환할 걸로 예상하고, 컨센서스는 1분기부터 흑자전환할 걸로 예상하고 있어서 현재의 반등은 기대전망으로 인한 반등으로 보입니다.

기업재무를 보시면 부채비율 167%로 부채는 어느정도 있는 편이고, 자본유보율은 2,466%로 자본은 넉넉하게 쌓여있는 기업이라 재무적으로는 걱정할 필요가 없는 기업입니다. 그리고 에코프로그룹에서 실직적으로 실적은 내는 기업이기 때문에 다른 그룹사보다는 그래도 기대전망이 괜찮은 종목입니다.

추정실적을 보시면 올해 매출은 다시 늘어나면서 매출성장을 보여주고, 이익도 흑자로 전환될 걸로 예상하고 있습니다. 추정실적대로만 실적이 나온다면 지난 저점이 확실히 바닥이지 않을까 생각되는데, 아직 이차전지시황이 안 좋은 만큼 너무 큰 기대는 하지 않았으면 합니다.

3. 차트분석 및 주가 전망

에코프로비엠 주가 장기차트입니다.

이차전지의 지난 호황기에서 이차전지 양극재 관련주 중에서는 시장을 주도적으로 이끌었던 종목이지만, 현재는 23년 급등할 당시의 주가까지 밀리며 부진한 모습을 보이고 있습니다. 최근 바닥에서 반등하는 모습을 보이고 있지만, 장기차트상으론 바닥에서 약간의 고개만 올린 상태로 여전히 하락추가 멈췄다고는 할 수 없습니다.

일봉차트를 보시면 105,000원 바닥을 찍고 반등하면서 벌써 저점대비 30%나 올라온 걸 볼 수 있습니다. 주요 이평선을 보더라도 60일선까지 돌파하며 강세를 보이고 있는데, 이런 부분을 보면 확실히 바닥은 찍었다고 저는 생각합니다.

주봉차트를 보시면 일봉차트와는 틀리게 주가가 반등은 했지만, 주가가 밀린 거에 비하면 아직 확실한 반등이라고 할 수는 없습니다. 20 주선을 돌파해야 확실한 상승전환으로 볼 수 있는데, 아직은 20 주선 밑에 있기 때문에 현재 뒤늦게 따라 진입하기보다는 지금은 20 주선을 돌파하는지 확인하고 들어가도 늦지 않았다고 생각합니다.

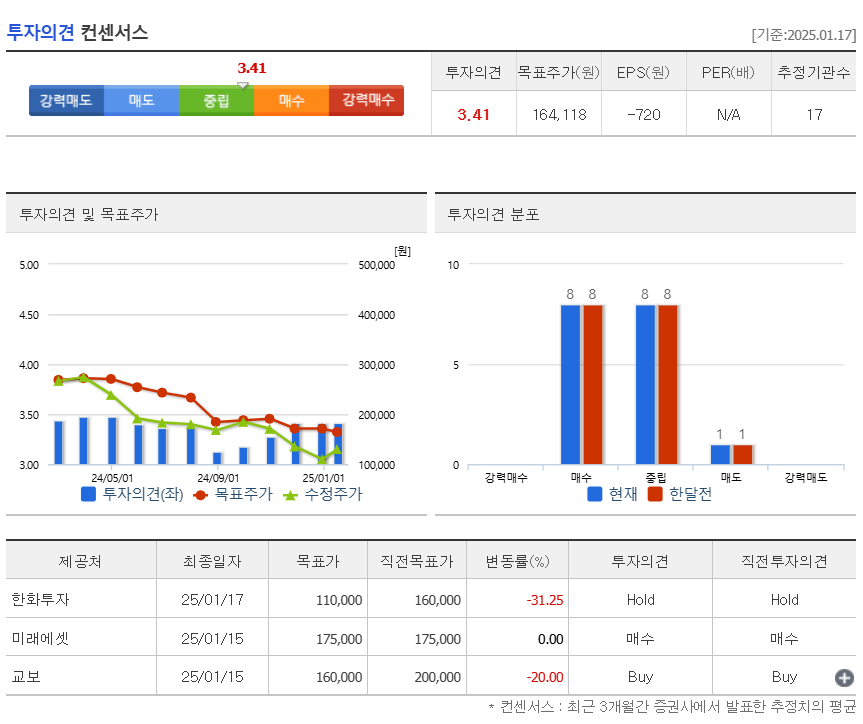

에코프로비엠의 투자의견은 17개 투자처에서 8곳은 매수, 8곳은 중립, 1곳은 매도의견으로 의견이 많이 갈리고 있고, 목표주가는 164,118원으로 잡았습니다. 저의 생각은 중립의견이지만, 현재 분위기를 보면 20주선도 충분히 돌파할 거 같아서 당장 진입하기보다는 20 주선을 돌파하면서 상승추세로 전환한 걸 확인하고 들어가는 게 안전하지 않을까 생각합니다.

4. 개인적인 의견

에코프로비엠을 보는 저의 개인적인 생각은 에코프로 그룹주들은 안좋게 보지만 에코프로비엠만은 괜찮다고 생각합니다. 현재는 실적이 적자지만 에코프로그룹중 제대로 된 실적이 나오는 기업이고, 이차전지 양극재 관련주 중에서도 주도주에 속한 종목이라 올해 실적이 흑저전환할 걸 생각하면 이제는 충분히 투자해도 괜찮아 보입니다.

그러나 이전처럼 주가가 급등하면서 몇배나 오르는 건 무리라고 생각하고 어느 정도의 주가상승만 기대해야 되지 않을까 생각하고, 이미 물려있는 분들도 지금부터는 평단을 낮추거나 다른 방법을 찾을 시기가 아닐까 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.