반도체 소재 관련주인 원익QnC 주가가 오랜만에 급등하는 모습을 보여줬습니다. 삼성전자향 기업이라 그런지 삼성전자의 급등으로 인해 관련 소부장들의 주가도 급등하는 모습을 보여줬는데, 과연 지속력이 있을지 앞으로 원익QnC 주가 전망을 기업분석(종목정보, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 원익QnC 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 원익QnC 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 원익QnC 기업소개

원익QnC는 반도체 및 디스플레이 제조에 사용되는 석영제품(쿼츠)과 산업용 세라믹을 제조하는 업체로 2003년 11월 원익으로부터 기업분할로 설립되었습니다. 사업부문은 쿼츠, 세라믹, 램프, 세정 및 쿼츠원재료 등 5개이며, 쿼츠부문은 4개, 쿼츠원재료 부문은 9개, 세정부문은 3개의 해외 종속기업을 포함하고 있습니다.

원익QnC의 매출비율을 보시면 쿼츠부문의 매출이 91.1%로 대부분의 매출이 발생하고 있고, 세라믹스에서 2.3%, 세정 및 코팅부문에서 11.3%, 기타 부문에서 0.6%의 매출이 발생하고 있습니다.

원익QnC 투자에 관심 있으신 분들은 원익QnC 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

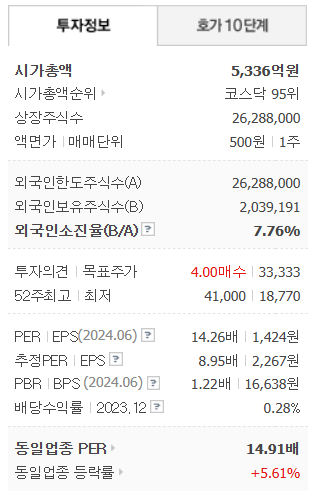

2. 기업분석(종목정보, 실적 등)

원익QnC의 종목정보입니다.

시가총액 5,336억원 코스닥 95위의 기업이며, 상장주식수는 26,288,000원 액면가 500원입니다. 밸류에이션을 보시면 PER 14.26배, 추정 PER 8.95배, PBR 1.22배로 현재 저렴한 편이 속하며 동일업종에 비해서 약간 저렴한 편입니다.

밴드차트를 보시면 하반기 들어서 급락하면서 발목까지 내려온 상태로 부담없는 위치이고, 밸류상으로는 PER 14.26배, PBR 1.22배로 저렴한 편에 속합니다.

원익QnC의 기업실적입니다.

매출이 매년 늘어나면서 매출성장을 보여주지만, 이익은 반도체사이클에 맞춰 이익이 발생하는 걸 알 수 있습니다. 특히 올해 이익이 전년 대비 크게 늘어나면서 좋은 모습을 보여주고 있는데, 주가는 6월 이후로 급하락을 보여주고 있습니다. 원익그룹은 삼성전자향 기업이기 때문에 삼성전자 주가에 크게 영향을 미치는데, 삼성전자 주가가 부진하니 어쩔 수 없이 실적이 좋아도 주가는 부진한 모습을 보여줬습니다.

기업재무를 보시면 부채비율 165%로 부채는 다소 있는 편이고, 자본유보율은 3,135%로 자본은 넉넉하게 쌓여있어서 재무적으로는 걱정할 필요가 없는 기업이고, 전년대비 EPS도 크게 증가하면서 성장성을 보여주는 기업입니다. 아쉬운 부분은 배당금인데 작년 배당금이 크게 떨어졌고, 배당률도 1% 미만으로 배당을 보고 투자하기에는 무리인 종목입니다.

추정실적을 보시면 매출이 내년에도 계속해서 늘어나면서 확실한 매출성장으로 보여주고, 내년 이익도 계속해서 증가하면서 긍정적으로 생각하시면 될 거 같습니다.

3. 차트분석 및 주가 전망

원익QnC의 장기차트입니다.

10년 차트로 보시면 주가가 우상향 하면서도 계단식 상승에 가까운 차트입니다. 다른 반도체 소재 관련주나 소부장들은 반도체사이클에 맞춰 주가의 등락을 보이는데, 원익QnC 주가는 사이클에 맞춰 등락하기보다는 횡보 이후 레벨 업하는 차트를 보여주고 있습니다. 그만큼 탄탄한 기업이며 꾸준한 매출성장이 가장 큰 이유가 아닐까 생각됩니다.

월봉차트를 보시면 6/7일 고점을 찍고 급락하면서 고점대비 50%나 밀린 걸 볼 수 있습니다. 현재 100월선 밑으로 밀렸다 말아올리며 반등하는 모습을 보이고 있는데, 딱히 호재뉴스는 없고 삼성전자의 반등이 가장 큰 이유가 아닐까 생각합니다. 그리고 주가가 밀릴 만큼 밀렸고, 이제는 밸류상으로도 저렴한 구간까지 내려왔기 때문에 충분히 반등할 시기도 왔다고 개인적으로 생각됩니다.

주봉차트를 보시면 목요일까지 52주 신저가를 내며 부진한 모습을 보였지만, 다행히 100월선을 지켜내며 반등하는 모습입니다. 아직 확실한 반등이 아닌 낙폭과대로 인한 반등일 수도 있지만, 충분히 반등할 시기는 왔다고 생각하고, 20 주선까지 반등은 노려볼 필요가 있지 않나 생각합니다.

원익QnC의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 33,333원으로 잡았습니다. 저의 생각도 매수의견이고, 단기적으로 2만 원 초중반까지는 충분히 노려볼 수 있다고 생각하고, 중장기적으로는 3만 원 정도까지 보면 어떨까 생각합니다.

4. 개인적인 의견

원익QnC를 보는 저의 개인적인 생각은 반도체 소재 관련주 중에서는 우량한 종목으로 수급만 뒤따르면 전혀 걱정할 필요가 없는 종목이지 않나 생각합니다. 이번 반도체사이클에서는 AI열풍으로 인해 HBM 관련주들에 수급이 너무 쏠려서 나머지 종목들은 소외되는 모습인지만, 그래도 원익QnC 같은 우량한 종목은 꾸준한 매출성장을 보여주는 기업이기 때문에 충분히 투자할 매력이 있는 종목이라 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.