잉글우드랩은 화장품 ODM 관련주로 미국 현지에도 공장이 있는 기업으로 현재 우리나라 대표 화장품기업인 코스메카코리아의 자회사입니다. 화장품섹터가 올해 5월부터 엄청난 상승세를 보여주다, 대장주인 실리콘투와 몇몇 종목을 빼곤 대부분의 종목들이 조정을 많이 받은 상태입니다.

코스메카코리아 역시 주가가 견조하게 버티고 있지만, 자회사인 잉글우드랩의 주가는 고점대비 60% 이상 빠지며 부진한 모습을 보이고 있습니다. 지난 실적을 돌아보면 용기부족으로 인해 매출이 많이 줄어들었는데, 이런 부분만 해소가 된다면 실적에 문제 될 게 없기 때문에 앞으로는 다시 괜찮지 않을까 생각합니다.

앞으로 잉글우드랩 주가 전망을 기업분석(종목분석, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다. 그리고 투자에 앞서 잉글우드랩 사업보고서는 한번쯤 보시고 안전한 투자하시기 바랍니다.

목차

1. 잉글우드랩 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 잉글우드랩 기업소개

잉글우드랩은 미국 내에서 화장품 제조업을 영위하고 있으며 기초화장품의 ODM(생산자 개발방식) 제조 및 OEM(주문자 상표부착방식) 제조를 주요 사업으로 하고 있습니다. 제품 개발뿐만 아니라 고객사가 FDA 또는 잠재적인 수출 국가의 원료 및 제품 규제를 준수하는데 필요한 컨설팅을 제공하고 있습니다. 생산공장은 화장품, 미용, 패션산업의 중심지인 맨해튼과 가까운 거리에 위치하고 있어 지리적 입지를 활용하여 고객사에 즉각적 피드백 제공이 가능합니다.

잉글우드랩의 매출비중을 보시면 기초화장품에서 65.0%의 매출로 가장 높게 나오고, 기능성화장품 및 의약부회품에서 27.4%의 매출이 나오고 있으며, 색조화장품에서 6.5%의 매출이 발생하고 있습니다.

잉글우드랩 투자에 관심 있으신 분들은 잉글우드랩 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적 등)

잉글우드랩의 종목정보입니다.

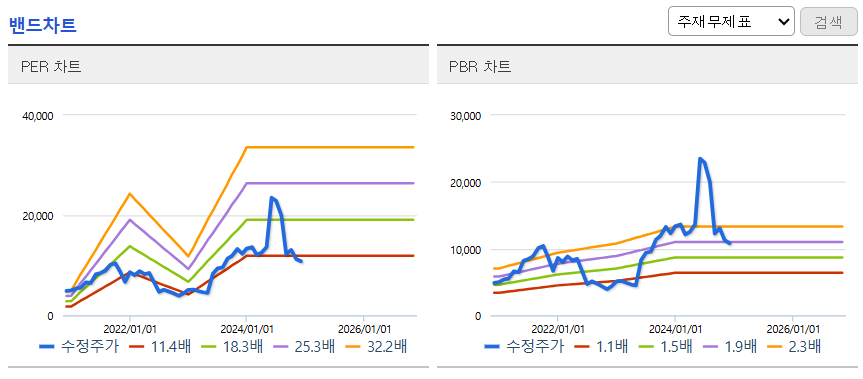

시가총액 2,144억원 코스닥 320위의 기업이며, 상장주식수는 19,867,866개입니다. 밸류에이션을 보시면 PER 9.60배, PBR 1.64배로 동일업종에 비해서 많이 저렴한 편입니다.

밴드차트를 보시면 주가가 많이 밀리면서 밴드상으로도 꼭대기에서 어깨까지 내려온 상태지만 여전히 다소 부담스러운 자리지만, 밸류상으로는 PER 9.60배, PBR 1.64배로 저렴한 가격이라 생각합니다.

잉글우드랩의 기업실적입니다.

중소규모의 종목이라 그런지 가이던스나 컨센서스가 나오지 않아서 올해 실적이나 내년 추정실적이 나이지 않아서 답답한 부분이 있지만, 현재 화장품 수출데이터를 생각하면 지금도 계속해서 좋게 나오기 때문에 실적에 대해서는 긍정적으로 생각해도 되지 않을까 생각합니다. 작년부터 매출과 이익이 크게 늘어나면서 올해 초반까지 좋았지만 지난 2분기에는 용기부족으로 인해 실적이 단기적으로 안 좋게 나왔다고 하는데, 앞으로는 좀 더 좋아지지 않을까 예상해 봅니다.

기업재무를 보시면 부채비율 36%로 부채는 낮은 편이고, 자본유보율은 1,852%로 자본은 넉넉하게 쌓아놓아서 재무 부분에 대해선 걱정할 필요가 없는 기업입니다. 배당금은 작년부터 나오기 시작하면서 1주당 101원, 배당률 0.76%로 크지는 않지만 앞으로는 기대해 볼 만하지 않을까 생각됩니다.

3. 차트분석 및 주가 전망

잉글우드랩의 장기차트입니다.

23년부터 실적이 크게 늘어나면서 주가도 6월부터 급등하면서 시장에서 알려지기 시작한 종목입니다. 그래도 중소규모의 종목이라 아실 분들만 알던 종목인데, 화장품산업이 중국에서 미국으로 넘어가면서 미국에 공장이 있고, 화장품 ODM 관련주로 알려지기 시작한 종목입니다.

24년 5월에 들어서 화장품섹터의 대부분의 종목들이 급등하면서 잉글우드랩은 더욱 급등하는 모습을 보여줬지만, 아쉽게도 2분기 실적부진으로 인해 주가가 고점대비 60%이상 떨어진 상태입니다. 앞서 말했듯 다른 문제가 아닌 용기부족과 함께 공급부족으로 인해 실적이 부진하게 나왔다고 하는데, 그러면 앞으로는 그런 문제는 해소되면서 정상적인 실적이 나오지 않을까 생각합니다.

주봉차트를 보시면 현재 120주선까지 밀리며 부진한 모습을 보이고 있는데, 반대로 생각하면 이제는 더 이상 빠진 구간도 없지 않나 생각됩니다. 현재 PER이 9.60배까지 밀리면서 화장품섹터에서도 저렴한 구간에 있어서 저가매매로도 접근이 가능한 수준이라 생각합니다. 현재 위치에서는 충분히 진입해도 괜찮은 자리로 보이며, 120 주선이 밀리면 손절한다는 생각으로 진입해도 충분히 매력적인 자리가 아닐까 생각합니다.

4. 개인적인 의견

잉글우드랩을 보는 저의 개인적인 생각은 화장품 ODM 관련주면서 미국에 공장이 있다는 점이 투자에 가장 큰 장점이지 않나 생각합니다. 2분기 실적부진과 함께 주가가 많이 빠지면서 부정적으로 보는 부분도 많지만, 현재 밸류와 앞으로 화장품산업을 생각하면 지금 가격이면 충분히 저렴해서 투자할 가치가 있지 않나 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.