제이앤티씨는 중국 화웨이 유리기판 관련주로 올해 들어서 주가가 급등한 이후 최근 조정을 많이 받았지만, 이번 중국 경기부양 발표소식에 중국발 수혜를 받으며 주가가 다시 급등하는 모습을 보이고 있습니다. 주요 사업이 디스플레이에 들어가는 강화유리를 만드는 기업으로 삼성전자와 화웨이 스마트폰에 들어가는 강화유리를 제조, 판매하는 기업입니다.

이번 중국 경기부양 발표소식으로 수혜를 받으면서 주가가 급등하는 모습을 보이고 있는데, 과연 앞으로 주가가 계속해서 상승할 수 있을지 제이앤티씨 주가 전망을 기업분석(종목정보, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 제이앤티씨 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 제이앤티씨 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 제이앤티씨 기업소개

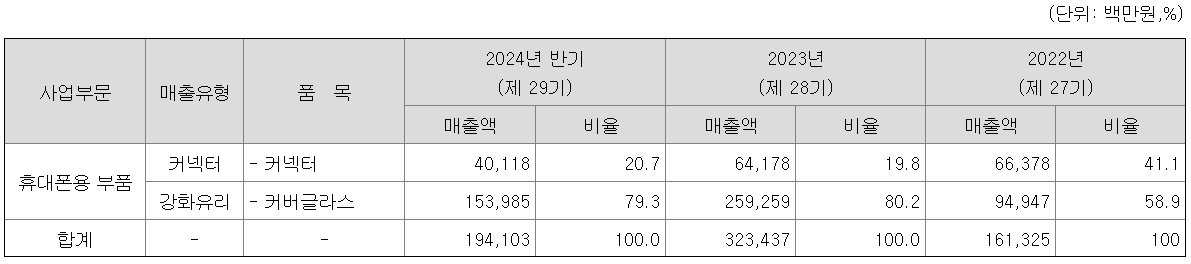

제이앤티씨는 1996년 11월 설립되어 2020년 3월 코스닥시장에 상장하였으며, 모바일 휴대폰 부품 등을 생산하는 업체입니다. 강화유리 사업부문은 디스플레이를 보호하는 강화글라스로써 OLED를 보호하는 커버에 적합하여 널리 사용되고 있으며, 다양한 IT 디바이스가 확대되고 고품질의 디스플레이 적용이 확대되면서 성장하고 있습니다. 커넥터 사업부문은 모바일 C-type Interface, Interfacem Sim 등을 생산하고 있습니다.

제이앤티씨의 매출비율을 보시면 휴대폰용 부품에서 강화유리 매출이 79.3%로 가장 높고, 커넥터에서 매출이 20.7%가 나오고 있습니다.

제이앤티씨 투자에 관심 있으신 분들은 제이앤티씨 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적 등)

제이앤티씨의 종목정보입니다.

시가총액 1조 2,727억원 코스닥 39위의 기업이며, 상장주식수는 57,848,466개 액면가 500원입니다. 밸류에이션을 보시면 PER 39.78배, PBR 3.27배로 이제는 다시 비싼 구간까지 올라온 상태입니다.

제이앤티씨의 밴드차트입니다. 밴드상 머리꼭대기에서 조정을 받으며 주가가 많이 내려왔지만 여전히 목 근처의 위치로 부담스러운 자리고, 밸류상으로도 PER 39배로 부담스러운 구간으로 보입니다.

제이앤티씨의 기업실적입니다.

22년부터 매출이 늘어나면서 계속해서 매출성장으로 보여주고, 이익은 작년부터 흑자전환했지만 지난 2분기 이익은 적자로 전환되면서 3분기까지 적자가 나올 걸로 예상하고 있습니다. 이런 이유로 인해 최근까지 주가가 조정을 받았는데, 이번 주가 급등이유는 중국 경기부양 소식에 중국 관련주로 주가가 오른 게 가장 크지 않을까 생각됩니다.

기업재무를 보시면 부채비율 75%로 부채는 적당하게 있는 편이고, 자본유보율은 1,134%로 자본은 넉넉하게 쌓여 있습니다. 배당은 없는 종목입니다.

제이앤티씨의 추정실적을 보시면 매출은 계속해서 늘어나면서 매출성장을 보여주고, 이익도 작년부터 흑자전환되면서 증가하는 걸로 예상하고 있습니다. 그러나 이익이 2분기부터 적자가 큰데, 과연 추정실적대로 이익이 나올까 의문이 듭니다. 내년 추정실적도 예상대로 나오면 좋겠지만 실질적인 실적은 2분기만 보더라도 크게 안 좋게 나왔기 때문에 이런 부분은 관심 있게 지켜봐야 될 거 같습니다.

3. 차트분석 및 주가 전망

제이앤티씨의 장기차트입니다.

20년 3월에 상장되면서 이제 장기차트가 만들어져 가고 있으며, 상장이후 조정을 받았다 22년 지수상승과 함께 반등하면서 상승추세를 보이고 있습니다. 올해 들어서 중국 화웨이 관련주로 주목을 받기 시작하면서, 거기다 유리기판 관련주로도 엮이면서 주가가 급등한 걸 볼 수 있습니다.

현재 중국 관련주로 수혜를 받으며 주가가 급등하고 있는데, 현재 시장반응을 보면 당분간은 괜찮을 걸로 예상되지만 실적을 보면 걱정이 되는 건 사실입니다. 밸류상으로도 이제는 비싼 구간까지 올라왔기 때문에 보유하고 있는 분들은 상관없겠지만 신규로 진입하시려는 분들은 잘 판단하시고 투자하시기 바랍니다.

제이앤티씨의 주봉차트입니다. 7월 고점까지 화웨이 관련주에서 유리기판 관련주로 엮이면서 급등했지만, 2분기 실적이 박살 나면서 주가가 급락한 걸 볼 수 있습니다. 최근까지 조정을 받으며 60 주선까지 밀렸지만 다행히 60 주선을 지지하면서 반등을 시작했고, 이번 중국 경기부양 발표소식과 함께 중국 관련주로 수혜를 받으며 다시 급등하며 한 번에 20 주선 위로 올라타면서 반응이 좋은데, 현재 분위기면 충분히 더 상승할 수 있지 않을까 생각됩니다.

제이앤티씨의 일봉차트입니다. 33,050원에서 14,870원까지 주가가 크게 밀리며 부진한 모습을 보였지만, 최근 반등이 시작되면서 오늘 14%나 급등하면서 한 번에 모든 이평선과 지난 매물대를 돌파하는 모습을 보여줬습니다.

현재 주봉상으로 봤을 땐 충분히 더 상승할 수 있는 분위기이지만, 지금부터는 보유자의 영역이지 이제 뒤늦게 따라 진입하기에는 늦었지 않았나 생각됩니다. 현재 적자가 계속해서 나오며 올해 예상실적이 나올까 의문까지 드는 상황에서 현재 중국 관련주로 주가가 올라갔지 다른 부분으로 올라간 게 아니라서 상승세가 지속될지 저는 의문이 듭니다.

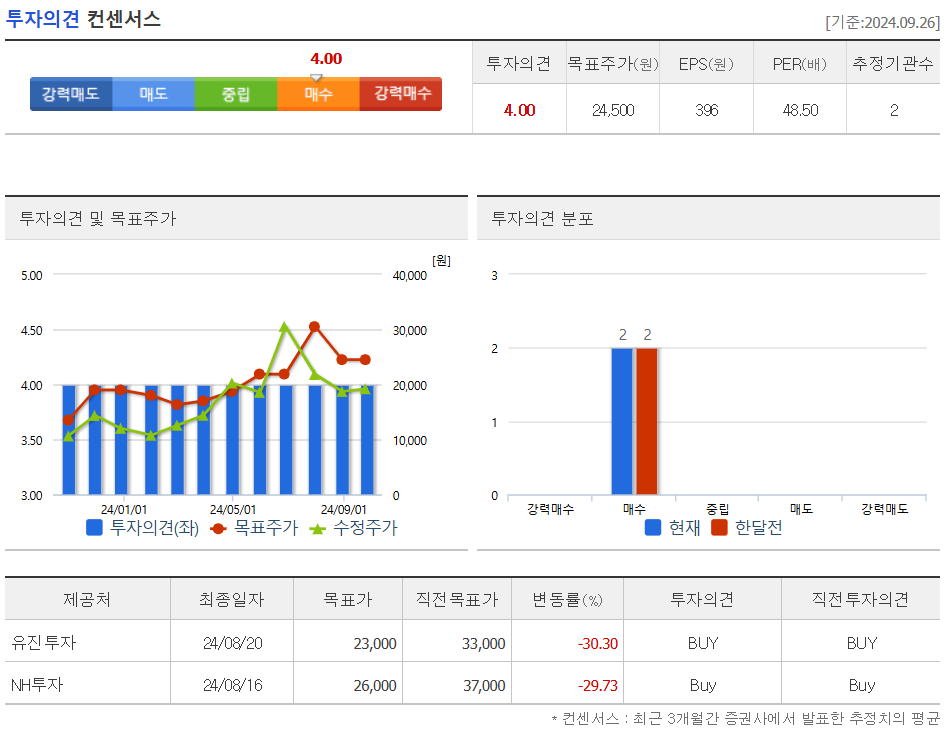

제이앤티씨의 투저의견은 2개 증권사에서 모두 매수의견이고, 목표주가는 24,500원으로 잡았습니다. 저의 생각은 이제는 중립의견입니다. 밸류를 보더라도 이제는 비싼 상태이며, 실적을 보더라도 3분기 실적까지 적자가 나올 걸로 예상되기 때문에 지금은 중국발 수혜로 단기 급등이 아닐까 생각합니다.

4. 개인적인 의견

제이앤티씨를 보는 저의 개인적인 생각은 중국 화웨이 관련 주면서 유리기판 관련주로 한 가지도 아닌 2~3가지 관련주로 엮이는 종목으로 어떻게 보면 테마성이 강한 종목이지만, 어찌 됐든 그만큼 주목을 받을 수 있는 종목이기 때문에 이런 부분은 수급상 괜찮은 종목이 아닐까 생각합니다.

실적만 뒷받침되면 완벽한 종목인데, 아쉽게도 현재 적자기업이라 이 부분이 투자하는데 가장 걸림돌이 되지 않을까 생각합니다. 추정실적과 실제 실적도 크게 벗어나며 다르게 나오는 상황이라 내년 추정실적도 믿고 투자하기에는 아무래도 무리라서 현재는 중국 관련주로만 보고 투자해야 되는데, 이 부분만 놓고 투자하기에는 잘 판단을 해야 될 거 같습니다.

감사합니다. 모두 성공투자하시기 바랍니다.