코스맥스는 화장품 ODM 관련주로 화장품 ODM 기업 중에서는 매출기준에서는 전 세계에서 가장 규모가 기업입니다. 요즘 화장품 수출과 선크림 인기로 인해 주가가 아주 좋았지만, 이번 2분기 실적이 부진하게 나오며 주가가 급락하는 모습을 보이고 있습니다. 코스맥스뿐만 아니라 관련주들도 실적이 부진하게 나오며 최근 화장품주들이 주춤하는 모습을 보이고 있는데, 앞으로 주가가 유지될 수 있을지 코스맥스 주가 전망을 기업분석, 실적 등을 알아보고 성공투자하시기 바랍니다.

투자에 앞서 코스맥스 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 코스맥스 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 코스맥스 기업소개

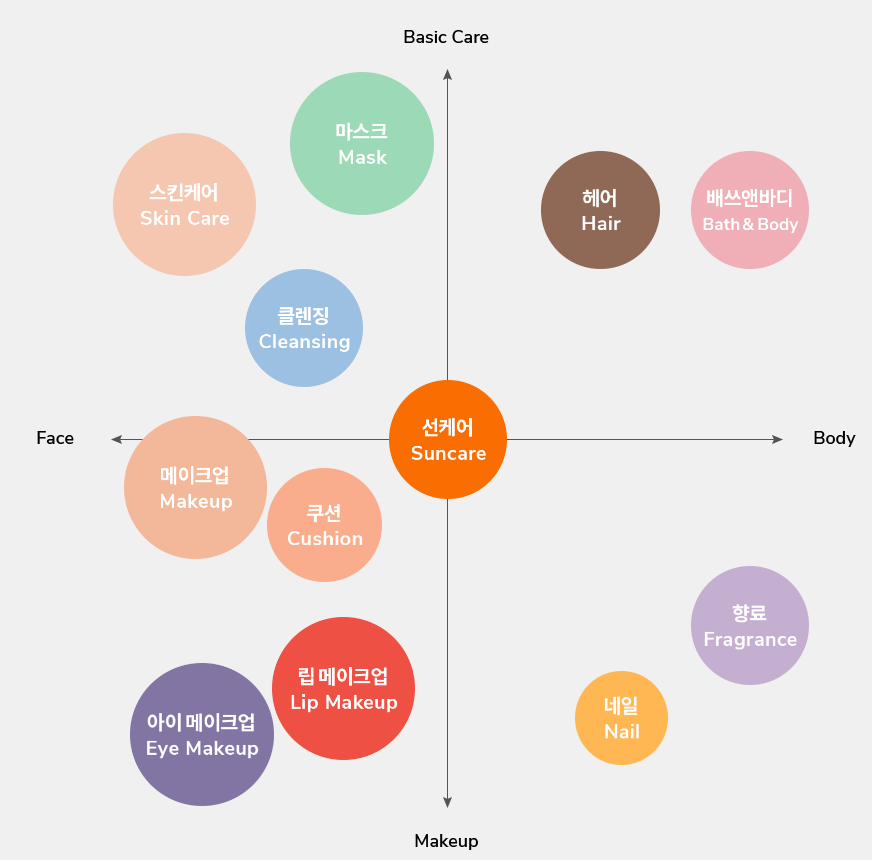

코스맥스는 1992년 설립된 한국을 대표하는 화장품 ODM 전문 기업으로 화장품 ODM 매출 기준으로 전 세계에서 가장 큰 기업입니다. 국내외 수많은 브랜드에 화장품을 공급하며, 주요 해외 고객으로 세게 최대 화장품 그룹인 L그룹을 비롯 글로벌 E그룹, S그룹 등에 제품을 공급하고 있습니다. 대표적인 제품은 젤 타입의 아이라이너와ㅗ 쿠션 파운데이션으로 젤 타입 아이라이너는 단일 품목으로는 최초로 4천만 개 이상을 생산했습니다.

코스맥스의 매출비율을 보시면 기초화장에서 45.4%의 매출이 나오고, 색조화장품인 메이크업 제품 매출이 45.5%가 나오고 있습니다.

코스맥스 투자에 관심 있으신 분들은 코스맥스 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

코스맥스의 장기차트입니다. 22년 10월 지수바닥을 뒤로 주가가 상승하며 저점에서 5배가량 올랐지만, 현재는 조정을 받으며 꽤 많이 주가가 밀린 상태입니다. 화장품 ODM 관련주들의 주가들이 대부분 저점에서 5배 이상 오른 상태에서 이번 2분기 실적이 추정치보다 부진하게 나오며 주가들이 주춤하고 있습니다.

고점에서는 밸류상으로도 부담스러운 자리였지만 현재 주가가 많이 밀리며 다시 한번 살만한 가격까지 내려왔지 않나 생각됩니다. 이번 2분기 실적이 예상보다 적게 나왔지만 실적이 아예 안 나온 건 아니고, 수출도 아직은 잘 되고 있기 때문에 화장품섹터가 끝났다고는 생각하지 않습니다.

코스맥스의 월봉차트입니다. 20만 원 넘게 오른 주가가 현재는 조정을 받으며 11만 원대까지 밀린 걸 볼 수 있습니다. 20월선과 120월선까지 밀린 상태인데, 이 정도면 재진입할 타이밍이 아닌가 생각합니다. 이전처럼 주가가 급등할 수는 없겠지만 아직 K-뷰티의 수출은 끝나지 않았다고 생각합니다.

코스맥스의 주봉차트입니다. 올해 들어 오른 주가를 모두 토해내며 현재는 120 주선까지 봐야 될 거 같은데, 그러면 작년 주가상승시기까지 주가가 밀린다고 생각해야 되는데, 그렇게까지는 밀리지 않을 거라 저는 생각합니다. 실적이 아예 안 나오는 것도 아니고 예상실적보다 적게 나온 건데, 다음분기실적까지는 봐야 확실히 실적이 꺾였는지 알 수 있지 않나 생각합니다.

코스맥스의 일봉차트입니다. 일봉을 보면 신규진입하기가 어렵지만 현재 주가는 밸류상으로도 PER 19배로 이제는 부담 없는 가격까지 내려왔고, 내년 실적을 생각하면 오히려 저렴한 구간까지 내려가기 때문에 이제는 충분히 분할매수로 모아가도 괜찮은 가격이라 생각합니다.

코스맥스의 밴드차트입니다. 밴드상 목정도의 위치로 여전히 부담스러운 자리이며, 밸류상으로는 PER 19배로 이제는 부담없는 가격까지 내려온 거 같습니다.

3. 기업분석 및 실적

코스맥스의 기업정보입니다. 시가총액 1조 3,358억 원 코스피 197위의 기업이며, 상장주식수는 11,349,509개 액면가 500원입니다. 밸류를 보시면 PER 19.17배, PBR 3.45배로 동일업종에 비해서도 저렴한 가격입니다.

코스맥스의 기업실적입니다. 매출이 매년 늘어나면서 매출성장을 보여주고, 이익은 22년을 바닥으로 작년부터 크게 증가하면서 올해는 순이익도 4자리 수로 늘어날 걸로 예상하고 있습니다. 영업이익률은 그렇게 크지 않지만 ROE는 27%가 나오며 성장성을 보여주고 있습니다.

기업재무를 보시면 부채비율 313%로 부채가 높은 편이고, 자본유보율은 6,258%로 자본은 넉넉하게 쌓아놓았습니다. 올해 EPS를 보시면 주당순이익이 전년대비 2배 이상 성장을 예상하고 있고, 배당은 나오긴 하지만 배당을 보고 투자하시기는 아직 무리가 있는 종목입니다.

코스맥스의 추정실적을 보시면 매출이 늘어나며 올해와 내년 추정매출은 크게 늘어나며 매출성장을 보여주며, 이익 역시 올해부터 크게 늘어나는 걸로 예상하고 있습니다. 이번 분기는 실적쇼크가 나왔지만 아직 다음분기 실적은 더 지켜봐야 되지 않을까 생각됩니다.

코스맥스의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 226,154원으로 잡았습니다. 저의 생각도 매수의견이고, 짧게는 15만 원 정도, 길게는 18만 원선을 생각하는 게 어떨까 생각합니다.

4. 개인적인 의견

코스맥스를 보는 저의 개인적인 생각은 화장품 ODM 관련주로 아직까지는 끝나지 않았다고 생각합니다. 최근 언론에서 워낙 말이 많이 나오며 주가가 급등해서 그렇지 지금부터는 기업가치에 맞게 다시 주가가 상승하지 않을까 생각합니다. 이전까지는 주가가 너무 급등한 부분이 있어서 지금은 밸류도 정상적으로 내려왔고, 앞으로 실적을 생각하면 아직까지는 화장품섹터가 끝나지는 않았다고 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.