2차전지와 OLED 관련주인 테이팩스는 삼성일가쪽 기업으로 망할 일 없는 우량한 기업입니다. 시장에서 소외되어서 잘모르시는 분들이 많지만 쉽게 우리가 많이 쓰는 랩을 만드는 기업이라고 생각하셔도 됩니다. 현재 테이팩스 주가가 엄청 많이 떨어졌다가 바닥을 다지고 있는데 앞으로 테이팩스 주가 전망과 기업분석을 통해 좀 더 안전한 투자하시기 바랍니다.

1. 테이팩스 기업개요

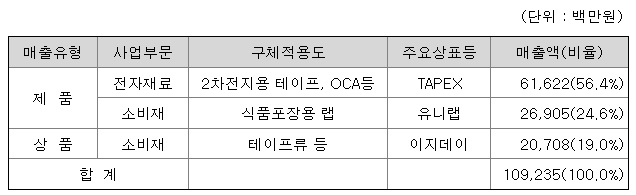

테이팩스는 1994년 접착테이프 생산 업체로 설립되어 2003년 유니랩을 인수하여 식품포장용 랩 시장에 진출했습니다. 2005년 전자소재용 테이프 시장에 진출하여 사업영역을 확대했습니다.

테이팩스는 현재 기존의 사업도 영위하고 있지만 2005년부터 전자재료용 테이프시장에 진출하여 디스플레이, 2차전지, 반도체 및 차량용 사업영역까지 확대해서 사업을 하고 있습니다.

2. 차트분석 및 주가전망

테이팩스는 코로나 시기 엄청난 주가 상승을 보인 후 현재 다시 코로나 시기 주가로 되돌아온 걸 볼 수 있습니다. 적자기업이나 문제가 있는 기업의 주가가 다시 원래 자리로 가는 걸 많이 봤는데 테이팩스는 실적도 괜찮고 우량한 기업인데 주가가 너무 떨어져서 아쉬운 종목이라고 할 수 있습니다. 저의 개인적인 생각이지만 OLED, 2차전지의 안좋은 영향만 받고 주가가 움직이는 것 처럼 느껴질 정도로 주가가 반등을 못해주고 있는 거 같습니다.

테이팩스의 주봉차트를 보시면 계속해서 주가가 떨어지는 걸 볼 수 있습니다. 테이팩스의 실적이나 기업분석을 해보면 아시겠지만 이렇게까지 떨어질 이유는 없는데 정말 안타까운 현실입니다.

테이팩스의 일봉차트를 보시면 바닥을 찍고 현재는 횡보하는 모습을 보여주고 있습니다. 오늘 반등을 하나 싶은데 60일선을 못뚫고 있는 모습입니다. 저 같은 경우에는 현재 바닥을 찍었다 생각하고 조금씩 모아가고 있는데 어제 미국 자동차시황도 좋게 나오고 내년 OLED시장도 좋아질 걸로 나와서 기대를 가지고 있는 종목입니다.

테이팩스의 밸류를 보시면 정말 발바닥 밑에서 노는 걸 볼 수 있습니다. 시장에서 소외되니 이렇게 가격이 싸도 사람들의 관심밖에 있는 걸 볼 수 있네요.

3. 기업분석 및 실적

테이팩스의 기업정보로는 시가총액 1,422억원 코스피 742위 기업이며 상장주식수 4,764,650 액면가 500원입니다. 밸류는 PER 19배 PBR 0.9배로 동일업종 비해 엄청나게 저렴한 걸 알 수 있습니다.

테이팩스의 기업실적을 보시면 꾸준한 매출증가와 영업이익을 볼 수 있습니다. 올해 매출과 이익은 작년대비 줄어들었는데 테이팩스사업하는 제품들 시황이 안좋으니 어쩔 수 없죠. 하지만 내년에는 시황이 좋아진다고 하닌깐 기대가 되는 부분입니다. 테이팩스는 부채비율 낮고 자본유보율도 좋은 기업으로 우량한 기업입니다. 무엇보다 테이팩스는 한솔케미칼이 대주주인 삼성가라고 생각하시면 됩니다. 망할일은 없는 기업이죠.

4. 개인적인 의견

테이팩스를 보는 저의 개인적인 생각은 현재는 무조건 모아가야되는 종목이라 생각합니다. 현재 테이팩스가 사업하는 시황은 안좋지만 올해는 다갔고 내년부터는 OLED시황도 돌아서고 2차전지시황도 돌아오지 않을까 생각합니다. 지금 가격이면 충분히 모아가도 좋은 가격으로 좋은 주가 자리라고 생각되네요. 감사합니다. 모두 성투하세요.