테크윙은 HBM 관련주로 대장주인 한미반도체 다음으로 독점적인 장비를 만드는 기업이 아닐까 생각합니다. 현재 HBM 수요가 계속해서 늘어나고 사양도 높아지기 때문에 테스트 장비에 대한 중요도가 더욱 커져가고 있습니다. 그 테스트 장비인 Cube Prober(HBM)를 만드는 기업이 테크윙입니다. 현재 독점으로 만들고 있기 때문에 주가 역기 저점에서 8배 이상 오른 상태입니다. 현재 가격은 비싸지만 앞으로도 HBM 수출은 계속해서 늘어나기 때문에 관심종목에 넣어두고 지켜봐야 될 거 같습니다. 앞으로 테크윙 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 테크윙 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 테크윙 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 테크윙 기업소개

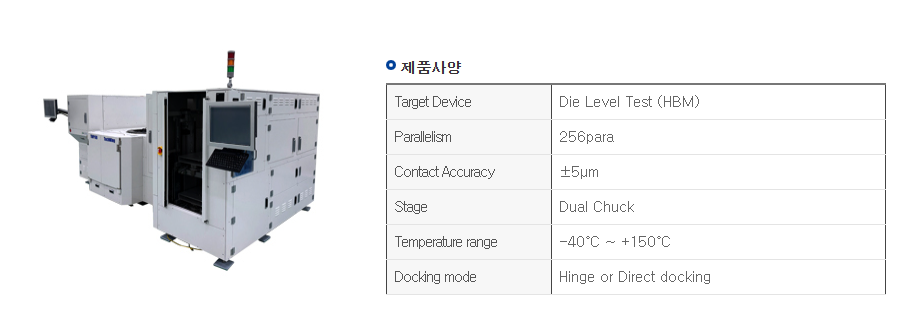

테크윙 2002년 설립되어 2011년 코스닥시장에 상장되었습니다. 반도체 전 분야의 검사장비를 개발 및 제조하여 유수 글로벌 반도체 고객사들에게 제품을 공급하고 있는 반도체 검사장비 전문업체입니다. 또한 디스플레이 검사장비도 제조하여 전 세계 각국 수요처에 공급하고 있습니다.

테크윙의 매출비율을 보시면 반도체 검사장비부문이 매출의 84.82%를 차지하고 있고, 그 속에 검사장비 45.43%, C.O.K 28.24%, Parts Board가 11.15%를 차지하고 있습니다. 나머지는 디스플레이장비에서 15.18%가 나오고 PCB설계등에서 도 매출이 나오는데 지난 1분기부터 PCB설계의 매출은 잡히지 않습니다.

테크윙 투자에 관심 있으신 분들은 테크윙 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

테크윙의 장기차트입니다. 이전까지는 시장에서 그렇게 주목을 받지 못하면서 그저 그런 차트를 보여주다 이번 반도체사이클에 들어서 급등하는 차트를 보여주고 있습니다. 아무래도 이번 사이클의 핵심은 HBM 관련주냐 아니냐에 따라 큰 차이를 보이기 때문에 테크윙은 HBM 관련주 중에서도 핵심 관련주이기 때문에 이런 차트를 보여주는 거 같습니다.

테크윙의 월봉차트입니다. AI 열풍으로 23년 초반부터 관련주들의 주가가 올랐지만 테크윙은 23년까진 주가가 움직이지 않았지만 뒤늦게 HBM 검사장비로 알려지며 주가가 급등하는 모습입니다. 월봉상으로도 급등하는 모습이고 이격도가 너무 벌어져 있기 때문에 지금은 가지고 계신 분들의 영역이라 신규진입은 부담스러운 자리입니다.

테크윙의 주봉차트입니다. 지난 2월에 소개를 한번 했던 기억이 나는데 그 당시에도 급등해서 조정 이후에 진입하는 게 좋지 않을까 생각했는데 이후로 두 달을 더 오르고 난 이후에 조정을 받는 모습입니다. 당시에도 좋아 보이긴 해서 조정 이후에 진입각을 보고 있었지만 너무 오르고 나서 조정을 받아 포기했던 종목인데 이번에 엔비디아의 호실적과 함께 조정 이후 다시 급등하는 모습을 보여주고 있습니다.

테크윙의 일봉차트입니다. 올초부터 급등하면서 4월까지 주가가 계속해서 오르고 난 이후에 조정을 받고 다시 상승추세를 유지하고 있는 걸 볼 수 있습니다. 확실히 이번 사이클에서는 HBM 관련주가 주인공이 맞는 걸 볼 수 있는데 엔비디아가 호실적과 함께 액면분할 발표를 함께 했기 때문에 6월 10일까지는 지켜보며 차익실현이든 해야 될 거 같습니다.

HBM 관련주들은 일단은 엔비디아 주가에 따라 움직이기 때문에 이번 엔비디아 액면불할 이후에 어떻게 될지에 따라 결정이 되는데 보통 미국주식에서 액면분할 이후에 조정을 받거나 횡보하는 모습을 보여주기 때문에 그 시기를 잘 확인하면서 결정을 하는 것이 좋을 거 같습니다.

신규진입은 이제는 늦었고 다음 기회를 보시는 게 좋지 않나 생각합니다. 지금은 반도체소부장에서도 덜오른 소재, 부품 관련주들을 보는 게 좋지 않나 생각됩니다.

테크윙의 밴드차트입니다. 밴드상 목까지 차오른 상태로 부담스러운 자리고, 밸류는 작년 적자기업이고 올해 추정 PER은 44배로 비싼 걸 알 수 있습니다.

3. 기업분석 및 실적(배당금)

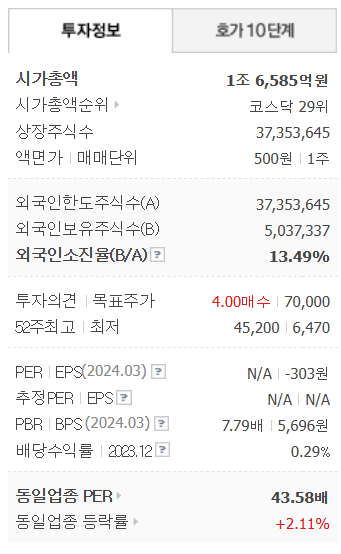

테크윙의 기업정보입니다. 시가총액 1조 6,585억원 코스닥 29위의 기업이며, 상장주식수는 37,353,645개 액면가 500원입니다. 밸류를 보시면 작년 적자기업이라 의미가 없지만 올해 추정 PER은 44.03배, 현재 PBR은 7.79배로 비싼 가격입니다.

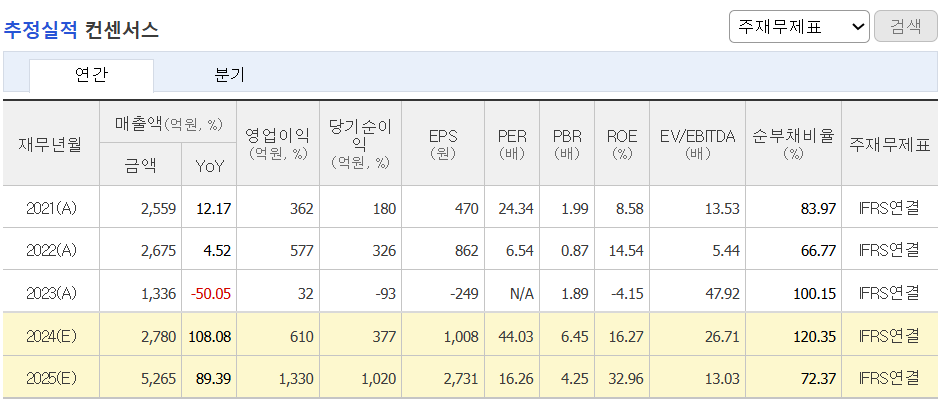

테크윙의 기업실적입니다. 작년 한해 매출과 이익이 부진하면서 적자기업인 걸 볼 수 있지만 나머지는 매출과 이익이 잘 나오는 걸 볼 수 있고, 영업이익률과 ROE 역시 2자리 이상 나오며 성장성을 보여주고 있습니다. 기업재무를 보시면 부채비율 147%로 어느 정도 있는 편이고, 자본유보율은 넉넉한 기업입니다. 배당을 보시면 1~2% 정도로 많지는 않지만 적당한 배당률이라 생각합니다.

배당금

테크윙의 이번 배당금은 1주당 130원, 배당률 1.2%로 결정되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 24년 4월 9일로 결정 되었습니다.

테크윙의 추정실적을 보시면 작년 한해는 매출도 많이 둔화되고 이익은 적자기업이지만 올해부터는 다시 평년 실적이 나오면서 회복세를 보이고 내년 추정실적은 매출과 이익이 배로 늘어나는 걸 볼 수 있습니다. 내년 실적을 예상하면 지금 주가가 오른 것도 이해가 가는데 내년 실적까지 당겨온 상태에서 현재 주가에서 더 오르는 건 잘 판단해야 될 거 같습니다.

테크윙의 투자의견을 보시면 1개 증권사에서 매수의견이고, 목표주가는 70,000원으로 잡았습니다. 저의 생각은 중립입니다. 지난번에도 중립에서 조정 이후에 진입각을 보자였는데, 이번에는 중립에서 조정 이후가 아닌 신규진입을 그냥 포기하는 게 좋지 않나 생각합니다. 괜히 지금 들어가서 엔비디아 조정이 오면 테크윙은 박살날 수도 있기 때문에 안전하게 덜 오른 종목을 보는 게 좋지 않나 생각합니다.

4. 개인적인 의견

테크윙을 보는 저의 개인적인 생각은 HBM 관련주 중에서도 핵심 관련주로 아주 좋은 종목이라 생각합니다. 하지만 아무리 좋은 종목이라도 비싸면 소용없지 않나 생각합니다. 향후 몇 년간 HBM 수출은 계속해서 늘어나면서 실적도 뒤따를 걸로 예상되기 때문에 주가도 더 오를 것도 같은데 신규로 진입하기에는 너무 오른 상태라 저는 그냥 다른 덜 오른 종목을 볼 거 같고 보고 있는 상태입니다.

잘 찾아보면 아직 덜 오른 종목들이 많이 있기 때문에 위험부담이 큰 테크윙보다는 덜오른 소재, 부품주들이 저는 더 매력적이면서 안전할 거 같고, 테크윙를 사고 싶은 분들은 최소한 이격도가 좁혀지면서 조정을 받았을 때 기회를 보는 게 좋지 않을까 생각합니다. 모두 안전투자하시기 바랍니다. 감사합니다.