티엘비는 PCB 관련주로 CXL 관련주로도 엮여있는 종목으로 메모리 모듈과 SSD의 핵심 부분인 인쇄회로기판(PCB)을 제조하고 있습니다. 코로나 시기에 신규상장된 종목으로 이번 반도체사이클에 들어서 주가가 몇 배씩 오르는 그런 종목은 아니지만 꾸준하게 우상향 하고 있는 종목으로 약간의 변동성도 있는 종목이라 스윙투자로 접근하기 괜찮은 종목이지 않나 생각합니다. 현재도 박스권 등락을 보이며 박스권 하단에 와서 진입 타이밍이지 않나 생각되어 소개해 보려고 합니다. 앞으로 티엘비 주가 전망을 기업분석, 실적 9 배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 티엘비 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 티엘비 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 티엘비 기업개요

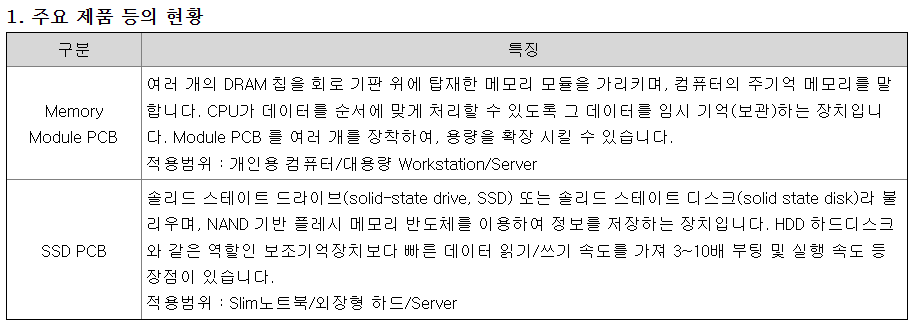

티엘비의 주요제품으로는 메모리 모듈과 SSD의 핵심 부분인 인쇄회로기판이며 풍부한 산업경력을 보유한 전문 경영진과 연구인력을 바탕으로 2011년 국내 최초로 SSD PCB의 양산체계를 구축하였습니다. 2020년부터 반도체 후공정 검사장비용 PCB 사업까지 진출한 상태입니다. 생산능력 증대 및 해외 생산거점을 확보하기 위하여 베트남 현지공장 건축을 진행하고 있으며, 2024년 가동을 목표로 하고 있습니다.

티엘비 투자에 관심 있으신 분들은 티엘비 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

티엘비의 장기차트입니다. 20년 12월 신규로 상장되어 조정을 받고 난 이후 22년 1월 빠른 바닥을 찍고 횡보를 하다 현재는 우상향 하는 차트를 볼 수 있습니다. 티엘비는 SSD와 CXL 관련주로 엮여있어서 관련된 뉴스가 나오면 그때그때 반응을 하는 종목으로 길게 가져가는 것도 괜찮지만 저의 생각은 스윙으로 접근해서 우상향 하더라도 등락폭을 크게 반복해서 올라가기 때문에 나름 스윙으로 접근하기 괜찮은 종목이라 생각합니다.

티엘비의 월봉차트입니다. 23년 중반에 고점을 찍고 이후로는 박스권에서 횡보하는 모습을 볼 수 있습니다. 월봉 캔들하나만 보더라도 등락률이 20% 가까이 나오기 때문에 스윙투자로 접근하기에 딱 좋은 종목이라 생각합니다. 현재도 박스권 하단은 아니지만 중요 지지라인까지 밀려서 관심 있게 지켜봐야 될 타이밍이지 않나 개인적으로 생각합니다.

티엘비의 주봉차트입니다. 빨간색 50주선을 지지하면서 약간씩 우상향 하는 차트를 볼 수 있습니다. 지난번에 50 주선을 깨고 내려갔을 때 잡은 분들은 운이 좋았고 길게 보시면 50 주선을 지지하면서 올라온 걸 볼 수 있기 때문에 보통분들은 50 주선을 보면서 기술적으로 접근하는 게 좋을 거 같습니다. 현재 50 주선까지 밀린 건 아니라 좀 더 밀릴 수도 있지만 지금부터는 관심 있게 지켜보면서 진입 타이밍을 보면 어떨까 생각하며 시간적 여유가 없으신 분들은 지금부터 분할매수로 모아가도 괜찮지 않나 생각합니다.

티엘비의 일봉차트입니다. 현재 150일선까지 밀리면서 장막판에는 약간 말아 올리며 장마감했는데 돌아오는 월요일부터 지켜보시면서 진입 타이밍을 봐야 될 거 같습니다. 저 역시 월요일부터 지켜보며 스윙으로 접근하려고 합니다. 티엘비는 변동성이 심해서 짧은 스윙으로 접근하기 좋은 종목 같아서 길게 큰 수익보다는 짧게 짧게 15% 내외로 자주 수익을 낼 수 있는 종목이라 우리나라 사람들 성격에는 딱 맞는 종목이 아닐까 생각합니다. 현재 150일선을 지지했기 때문에 월요일에 밀리지만 않으면 충분히 진입해도 괜찮지 않나 생각되는데 보시는 분들 시각이 모두 틀리기 때문에 저는 저의 개인적인 의견만 담아 봅니다.

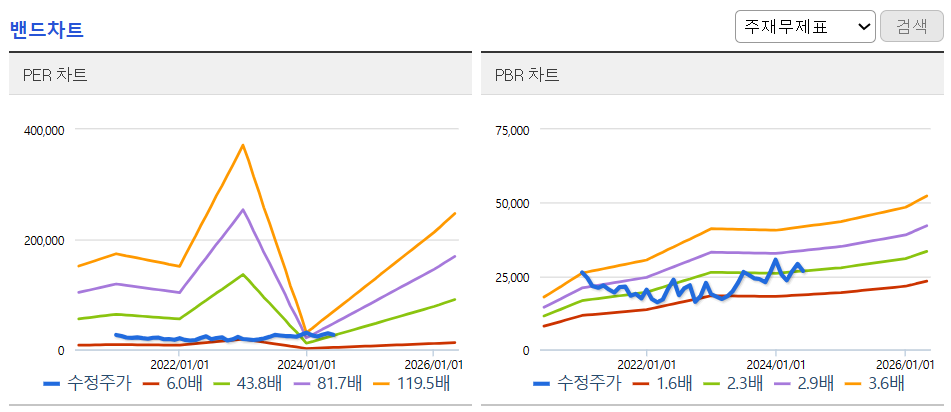

티엘비의 밴드차트입니다. 밴드상 무릎에 위치해 있어서 부담없는 자리지만 밸류를 생각하면 PER 104배로 비싼 상태입니다. 추정 PER은 26배 정도로 많이 떨어지지만 현재는 비싼 상태라는 건 참조하시기 바랍니다.

3. 기업분석 및 실적(배당금)

티엘비의 기업정보입니다. 시가총액 2,630억원 코스닥 329위의 기업이며 상장주식수는 9,832,630개 액면가 500원입니다. 밸류를 보시면 PER 104.49배, PBR 2.37배로 비싼 상태지만 동일업종과 비교하면 약간은 저렴한 편입니다.

티엘비의 기업실적입니다. 작년 실적은 매출과 이익이 부진하면서 안 좋은 모습이었지만 올해부터는 매출과 이익이 늘어나면서 실적이 계속해서 늘어날 걸로 예상하고 있습니다. PCB 관련주라 영업이익률은 그리 크지 않아서 주가가 그렇게 급등하기에는 약간은 어려운 부분이라 생각하고, 기업재무를 보시면 부채비율 56%로 낮은 편이고, 자본유보율은 넉넉한 우량기업인 걸 알 수 있습니다. 배당 부분은 그렇게 매력적이진 않아 보입니다.

티엘비의 추정실적입니다. 22년까지 괜찮은 실적이었지만 23년은 실적이 많이 부진했고 올해부터 실적이 증가하면서 내년까지 계속해서 실적이 늘어나는 걸로 예상하고 있습니다. 반도체사이클에 맞춰 실적이 늘어나고 줄어드는 걸 확실하게 볼 수 있습니다.

배당금

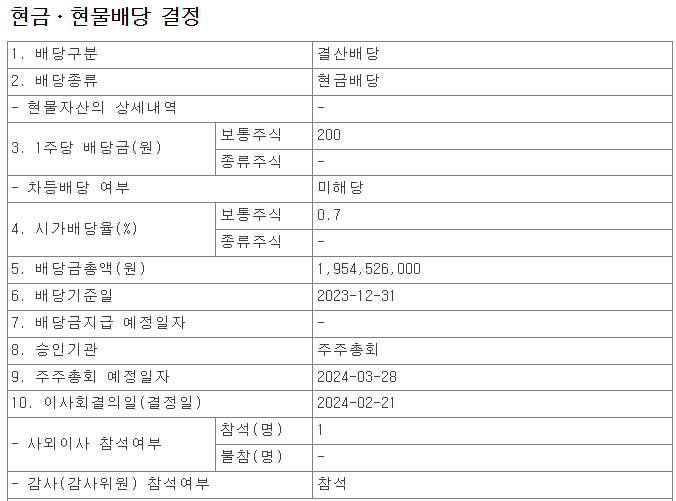

티엘비의 이번 배당금은 1주당 200원, 배당률 0.7%로 결정되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 4월 중으로 예상합니다.

티엘비의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 35,000원으로 잡았습니다. 저의 생각도 매수의견이고 2만 원 중반부터 3만 원 초반까지 스윙투자로 접근하는 게 어떨까 개인적으로 생각합니다.

4. 개인적인 의견

티엘비를 보는 저의 개인적인 생각은 CXL / PCB 관련주로 좋게 보고 있는 종목입니다. 다른 후공정이나 장비주들처럼 주가가 몇 배씩 급등하는 종목은 아니지만 현재 차트만 보더라도 꾸준하게 주가가 우상향 하면서 주가 등락의 변동성도 좋은 종목이라 스윙투자로 접근하면서 우리나라 사람들 성격에 딱 맞는 종목이 아닐까 생각합니다. 큰 수익은 내지 못하는 종목이지만 짧은 기간에 나름 괜찮은 수익은 반복적으로 낼 수 있는 종목으로 개인적으로는 좋아하는 종목 중 하나입니다. 지난주 조정을 많이 받으며 다시 기회가 온 거 같은데 잘 판단해 보시고 성공투자하시기 바랍니다. 감사합니다.