파크시스템스는 반도체 제조 과정에서 빠질 수 없는 나노계측장비(원자현미경) 전문 기업으로 지난 30년간의 기술적 노하우로 우리나라를 대표하는 반도체 검사 장비 회사입니다. 파크시스템스의 주가 전망과 기업분석으로 좀 더 안전한 투자하시기 바랍니다.

1. 파스시스템스 기업개요

파크시스템스는 첨단 나노계측장비인 원자현미경(Atomic Force Microscope)을 개발, 생산하여 전 세계에 판매하는 기술벤처기업입니다. 당사의 주요 수익 모델은 원자현미경이며, 현재 연구용 원자현미경과 산업용 원자현미경을 판매하고 있습니다. 파크시스템스 의 당분기 연결 누적 매출액은 99,337백만원이며, 연구용 약 29%, 산업용 약 66%, 기타 소모품 및 서비스가 약 5% 비율로 이루어져 있습니다. 당분기 매출액 중 해외 수출은 약 89%, 국내 매출은 약 11%를 차지하고 있습니다.

원자현미경은 원자, 분자 수준의 분해능을 갖는 나노계측장비로서 미세한 구조물의 형상 측정과 특성 분석에 널리 활용되고 있으며 나노기술 발전에 크게 기여를 해왔습니다. 최고 수천 배의 배율을 가진 광학현미경과 최고 수십만 배의 배율을 가진 전자현미경(SEM)에 비해 원자현미경의 배율은 최고 수천만 배에 달하며 특히 수직 방향의 분해능이 좋기 때문에 원자 지름의 수십 분의 일(0.01nm)까지도 측정이 가능합니다. 원자현미경은 높낮이와 각도 등 시료의 3차원적 형상을 정량적으로 측정할 수 있을 뿐 아니라 전자기적 특성, 기계적 특성, 광학적 특성 등 다양한 물리적 성질을 나노미터 수준에서 측정 분석할 수 있습니다. 뿐만 아니라 전자현미경은 진공 상태에서만 작동하는데 비해 원자현미경은 대기 중이나 액체 속에서도 작동이 가능하며 시료의 전도성과 관계없이 별도의 시료 준비과정을 거치지 않고 바로 측정이 가능합니다. 나아가 나노미터 수준에서 물체를 조작할 수 있고 나노리소그래피에도 응용이 가능하여 앞으로 nano-manufacturing 장비로도 활용될 수 있습니다.

파크시스템스는 가장 오랫동안 원자현미경 기술을 개발해왔고 오직 원자현미경 한 품목에만 집중해 왔습니다. 지난 30년간의 기술적 know-how와 창의적인 기법을 기반으로 꾸준히 원자현미경 기술을 개발하여 경쟁사와의 기술력 격차와 제품의 성능 격차가 상당히 벌어진 상태입니다. 파크시스템스가 15여 년 전 구사하기 시작한 비접촉식 모드는 아직도 경쟁사들이 쫒아오지 못하고 있으며 당사가 개발한 유연힌지 가이드 스캔 시스템은 경쟁사들이 모방하려고 노력하고 있으나 정확도와 정밀도에서 아직도 크게 뒤쳐져 있습니다. 특히 파크시스템스가 최근 출시한 SmartScan은 아무도 생각하지 못했던 측정 자동화 기술로 고객들로부터 격찬을 받고 있습니다.

이러한 파크시스템스 제품의 우수성은 산업용 시장에서 그 진가를 발휘하고 있으며 연구용 시장에서도 기술에 대한 안목이 있는 high-end 고객들을 중점적으로 공략하여 reference site로 만들고 이러한 reference site들을 지속적으로 증대시켜 나가면 머지 않아 시장주도 업체가 될 수 있을 것입니다. 한편 아직 충분히 개발이 되지 않은 바이오 연구용 시장에서는 경쟁사들이 보유하지 않은 독자적인 SICM기술을 활용하여 핵심적인 응용분야를 찾아나가면 언젠가는 killer application이 등장하여 새로운 시장이 열릴 수 있을 것으로 기대하고 있습니다.

2. 주가차트 및 주가전망

파크시스템스의 장기차트를 보시면 계속해서 우상향을 하는 모습을 보여주고 있습니다. 월등한 기술력으로 인해 계속해서 반도체 제조 검사에서 빼놓을 수 없는 파크시스템스의 우수성을 알 수 있습니다.

파크시스템스의 주봉차트를 보시면 계속해서 우상향을 보이다가 7월 고점을 찍고 현재 조정 후 재반등을 하는 모습을 보여주네요. 현재 3분기 실적이 안좋게 나오면서 당분간은 횡보를 보여줄 수도 있지만 파크시스템스의 기술력을 생각하면 장기적으로 투자하기 좋은 기업이라 생각되네요.

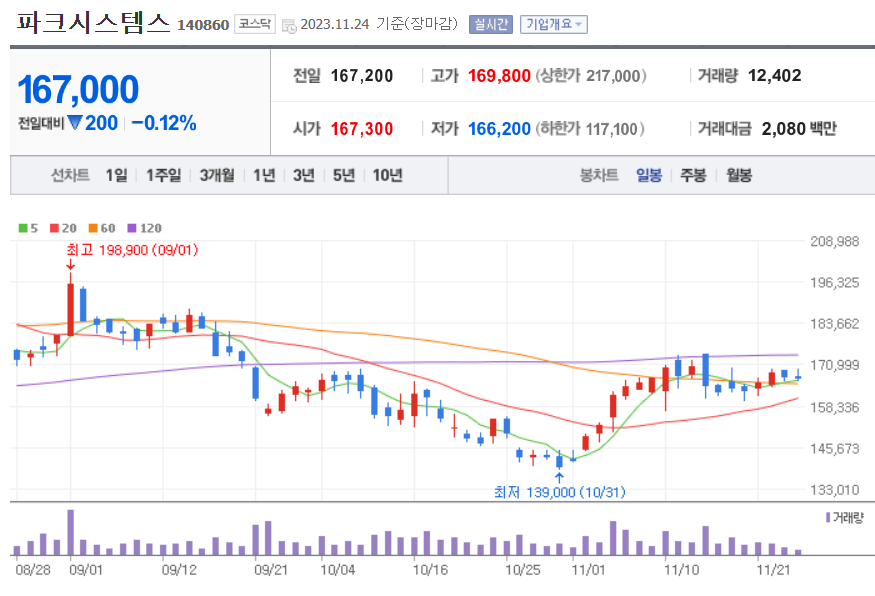

파크시스템스의 일봉차트를 보시면 저점을 찍고 반등 후 현재는 횡보를 보여주고 있습니다. 현재 실적이 전년대비 영업이익이 떨어져면서 약간 주춤한 모습을 보여주지만 파크시스템스의 기술력을 생각하면 반도체 제주과정에서 절대 빼놓을 수 없기 때문에 내년에는 다시 주가가 우상향으로 질주하지 않은까 개인적인 생각입니다.

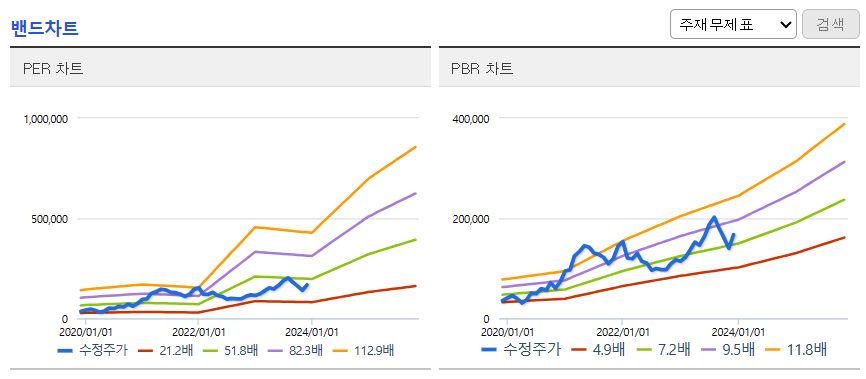

파크시스템스의 밸류를 보시면 현재 허리정도로 딱 적당한 주가를 보여주고 있습니다. 주가가 조금더 조정을 받으면 충분히 매수를 시도해도 좋을 거 같네요. 저는 최대한 저가매수를 지향하기 때문에 저렴하지 않으면 매수를 하지 않기 때문에 충분히 기다리면 기회는 온다고 생각합니다.

3. 기업분석 및 실적

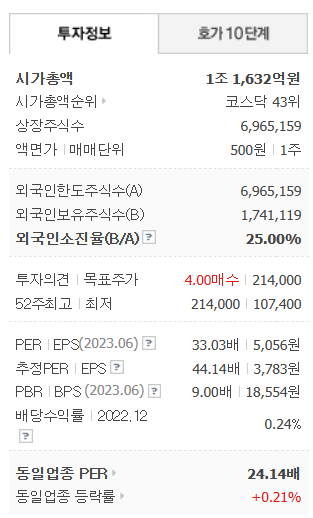

파크시스템스의 시가총액은 1조 1,632억원 코스닥 43위의 기업이며, 상장주식수 6,965,159 액면가 500원입니다.

PER 33배 PBR 9배로 동일업종 평균치고는 약간 비싼면이 있습니다.

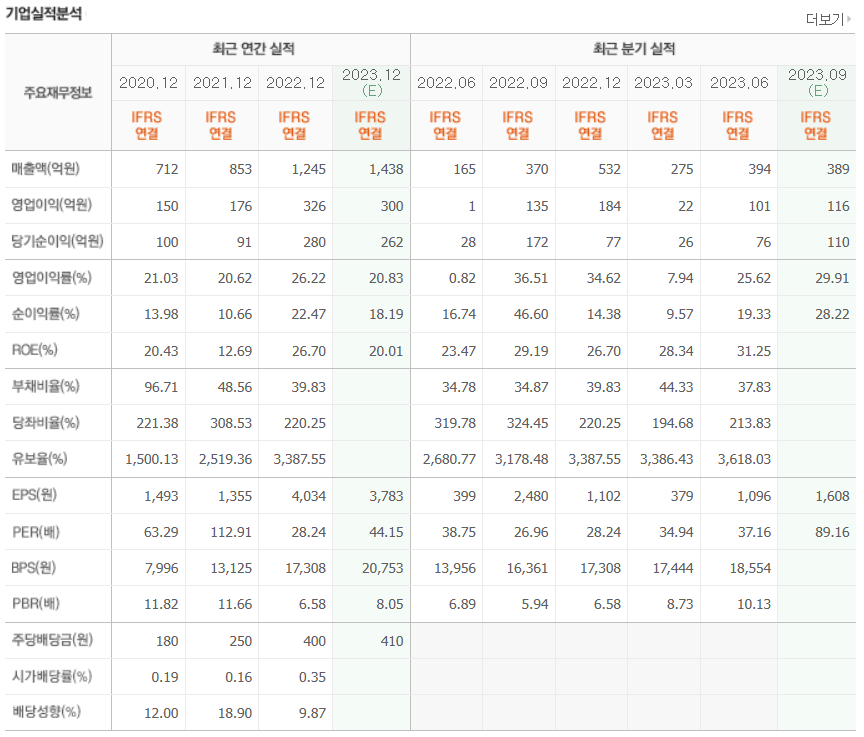

파크시스템스의 기업실적을 보시면 작년까진 계속해서 좋은 영업이익을 보여주다고 올해는 매출은 늘었지만 영업이익은 작년대비 줄어든 걸 볼 수 있습니다. 이로인해 현재 주가도 많이 떨어졌고 현재는 횡보를 하고 있습니다. 하지만 파스시스템스의 영업이익률을 보시면 20%이상을 계속해서 보여주는 좋은 성장률을 보여주는 기업입니다. 부채비율 낮고 자본유보율 안전하며 우량한 모습을 보여주고 있습니다. 한가지 아쉬운 점은 배당성향이 아쉽네요. 주주환원만 더 높아지면 주가가 안정적으로 계속해서 우상향 하겠는데 아쉽습니다.

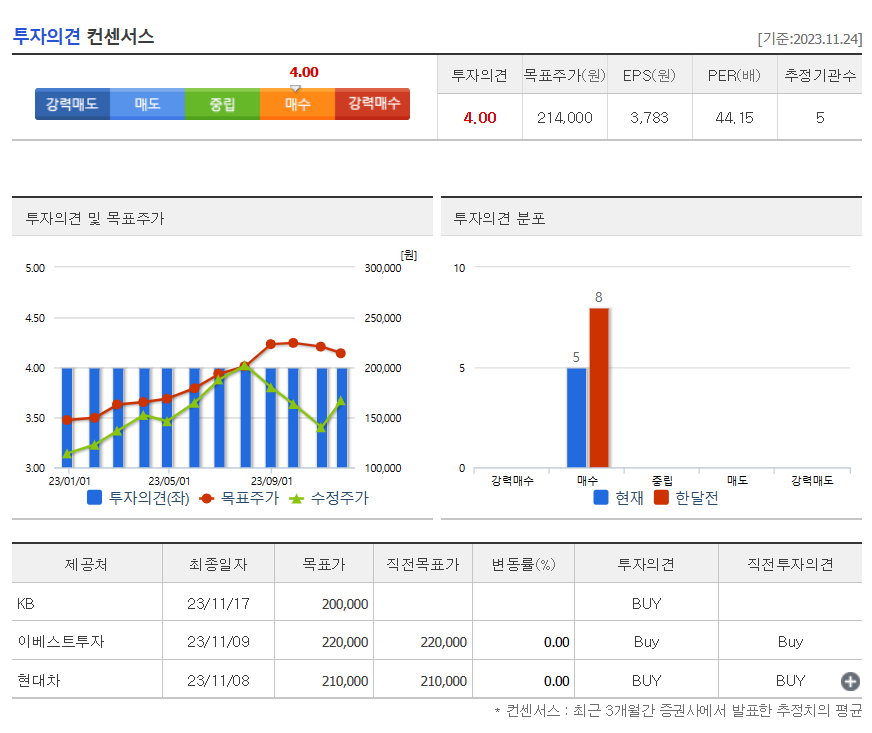

파크시스템스의 투자의견은 3개 증권사에서 모두 매수의견을 보여주네요. 목표주가는 21만원 정도로 잡혀있습니다. 저의 개인적인 의견은 현재는 관망하다가 좀 더 조정을 받으면 들어가시는 게 좋지 않을까 생각합니다.

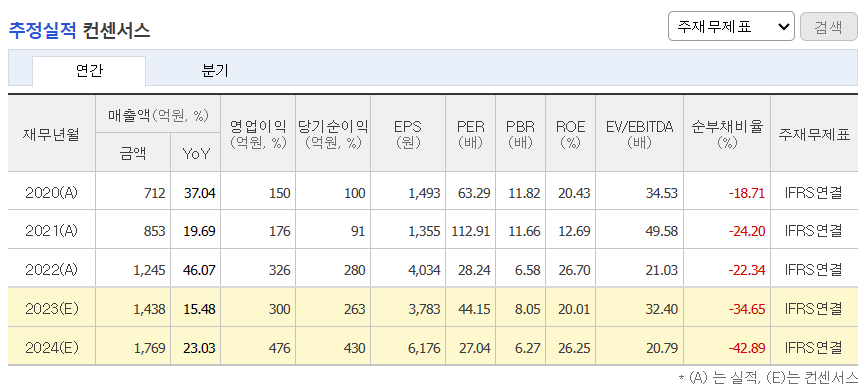

파크시스템스의 내년 추정실적을 보시면 매출과 영업이익 모두 크게 상승하는 걸 알 수 있습니다. 반도체 시황도 내년 중반부터 돌아선다는 말이 나오는 만큼 파크시스템스의 주가전망도 덩달아 좋아질 걸로 생각되네요.

4. 개인적인 의견

파크시스템스를 바라보는 개인적인 의견은 반도체 장비주 중에서 가장 좋게 보는 종목 중 하나입니다. 실적도 좋고 무엇보다 기술력과 중요도면에서 파크시스템스가 중요한 위치에 있기 때문에 내년부터는 좋은 주가전망이 될꺼라 생각합니다. 지금부터 분할매수로 들어가도 좋지만 저라면 좀 더 조정이 되면 그때 들어갈 거 같네요. 감사합니다. 모두 성투하세요.