현대글로비스가 해상운임지수증가로 인해 수혜주로써 급부상하지 않을까 생각해서 소개를 드려 보려고 합니다. 현재 각종 전쟁과 엘리뇨현상으로 인해 수에즈운하와 파나마운하 통행비가 올라가면서 덩달아 해상운임도 올라서 현대글로비스가 해상운송 관련주로 수혜를 받지 않을까 생각합니다. 현대글로비스의 주가 전망과 기업분석, 실적을 통해 보다 안전한 투자하시기 바랍니다.

1. 현대글로비스 기업개요

현대글로비스는 2001년 현대자동차 그룹의 물류 통합에 따른 효율성 추구를 위하여 설립되었으며, 자동차 전문 물류기업으로 성장하였습니다.

현대글로비스가 하는 사업은 종합물류업과 유통판매업, 해운업이 있고, 종합물류업은 고객의 화물에 대한 운송 서비스를 제공하는 사업으로 국내물류와 해외물류로 구분되어 있습니다.

유통판매업은 CKD부품 공급 사업, 도매형태의 중고차 경매와 수출을 하는 중고차사업, 원자재 수출입 및 중계무역을 하는 트레이딩사업으로 구분되어 있습니다.

현대글로비스가 어떤기업인지 좀 더 궁금하신분들은 투자하시기 전에 현대글로비스 홈페이지도 들어가서 어떤지 한번 확인해 보시기 바랍니다.

2. 차트분석 및 주가전망

현대글로비스의 장기차트를 보시면 전형적인 박스권의 주가차트를 보여줍니다. 박스권 차트를 보여주는 종목들은 스윙투자하기에 가장 최적의 종목으로 저 또한 현대글로비스를 종종 스윙투자로 수익을 보고 있는 종목입니다.

현대글로비스의 주봉차트입니다. 20만원대 고점을 찍고 다시 조정을 받은 모습을 볼 수 있는데, 현재 전쟁과 엘리뇨현상으로 인해 가뭄이 늘어나면서 수에즈운하와 파나마운하 통행료가 올라가면서 해상운임 역시 올라서 현대글로비스가 해상운행 관련주로 수혜를 받지 않을까 생각됩니다.

현대글로비스의 일봉차트입니다. 현재 19만원을 찍고 20일선을 지지하지 못하고 60일선까지 밀리면서 60일선에서 지지한 모습을 보여주고 있습니다.

현재 가격이면 충분히 분할매수로 접근할 수 있는 자리라고 생각합니다. 지금부터 분할매수로 접근해서 오를 때까지 모아가시면 충분히 수익을 낼 수 있지 않을까 개인적인 생각입니다.

현대글로비스의 밸류를 보시면 현기차와 마찬가지로 전형적으로 저평가되어 있는 걸 알 수 있습니다. 현재 가격이면 충분히 투자할 만한 가격이라 생각이 드네요.

3. 기업분석 및 실적

현대글로비스의 기업정보입니다. 시가총액 6조 6,262억원 코스피 55위의 기업이며, 상장주식수 37,500,000 액면가 500원입니다. 밸류는 PER 5.6배, PBR 0.8배로 저평가된 종목인 걸 알 수 있습니다.

현대글로비스의 기업실적입니다. 꾸준하게 매출과 영업이익이 나오고 있는 걸 알 수 있습니다. 해상운송 관련주들은 국제유가 영향을 많이 받기 때문에 국제유가의 방향에 따라 이익도 들쑥날쑥하다고 생각하시면 됩니다.

그래도 꾸준한게 매출이 나오는 것만 봐도 안전한 기업이면, 가장 안심할 수 있는 것은 우리나라 자동차들은 모두 현대글로비스가 운송을 하기 때문에 망할 일은 없는 기업입니다.

부채비율은 적당하게 있지만 그만큼 자본유보율 또한 많이 쌓아둔 우량한 기업입니다. 배당도 꾸준하게 늘어나고 있는 걸 보면 안전투자하시는 분들에겐 매력있는 종목이라 생각이 드네요.

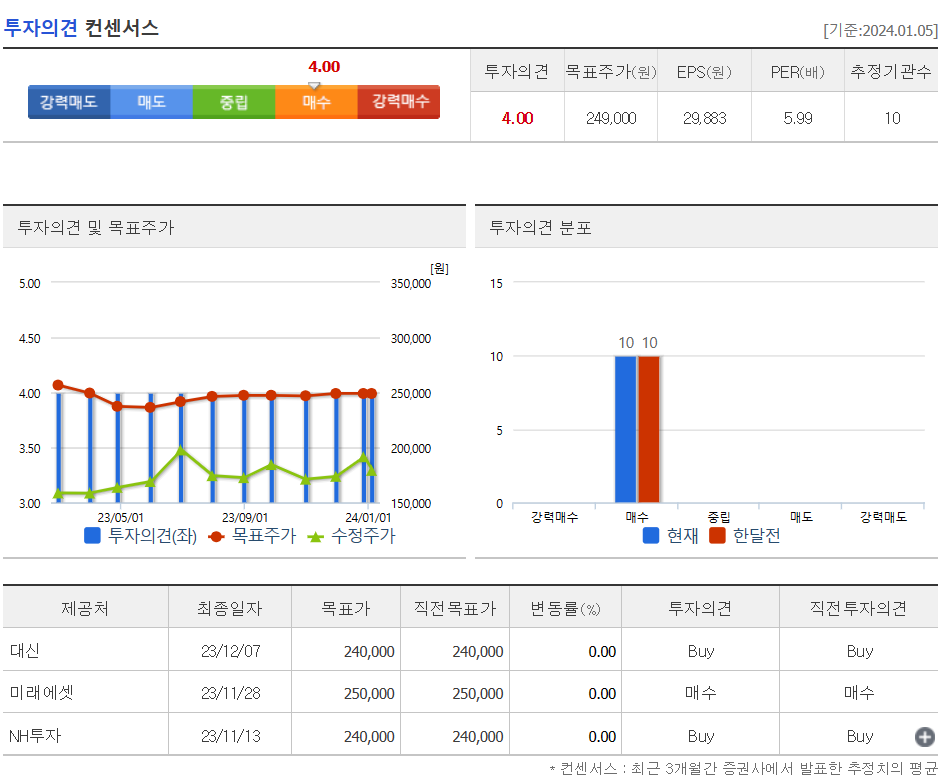

현대글로비스의 투자의견은 3개 증권사 모두 매수의견이고, 목표주가는 25만원정도로 잡았습니다. 저도 현재 주가 자리면 충분히 매수할만한 것 같고, 적어도 20만원까지는 충분히 수익을 노려볼 수 있을 거라 생각합니다.

현대글로비스의 올해 추정실적을 보시면 작년대비 매출과 이익이 늘어나는 걸 알 수 있습니다. 국제유가도 오르고 현재 파나마운하와 수애즈운하 통행료도 올라서 단기간이지만 어느정도 수혜는 볼 걸로 보입니다.

4. 개인적인 의견

해상운송 관련주인 현대글로비스를 보는 저의 개인적인 생각은 전형적인 스윙투자 종목이 아닐까 생각합니다. 장기차트를 보시면 장기투자하기에는 힘든 종목이라 박스권 안에서 스윙투자하는 게 좋다고 생각합니다.

저 또한 스윙투자로 현대글로비스를 투자하고 있어서 주가가 어느정도 빠지면 분할매수로 들어가서 오를 때까지 사모으면 충분히 수익을 낼 수 있는 어떻게 보면 투자하기 쉬운 종목 중 한 곳이라 생각합니다. 감사합니다. 모두 성공투자하세요.