유리기판 관련주 제이앤티씨의 주가가 좋은 모습을 보이고 있습니다. 제이앤티씨는 이전에 화웨이 관련주로 주가가 많이 올랐지만 이번에는 유리기판사업에 진출한다는 발표를 하면서 유리기판 관련주로 엮이면서 또다시 주가가 좋은 모습을 보여주고 있습니다. 27년 양산 목표를 하면서 아직은 시간이 남았지만 선방영으로 주가가 먼저 움직이고 있습니다. 앞으로 제이앤티씨 주가 전망을 기업분석, 실적을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 제이앤티씨 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 제이앤티씨 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 제이앤티씨 기업개요

제이앤티씨는 휴대폰 부품 생산 업체로 1996년 설립되어 2020년 코스닥 시장에 상장했으며 강화유리 사업부문과 휴대폰용 커넥터 사업부문으로 구분되어 있습니다.

제이앤티씨의 제품군은 커넥터, 휴대폰 커버글라스, 카메라 윈도 등 3개 제품군에서 웨어러블, 차량용, 폴더블용 초박막유리(UTG) 등 6개 제품군으로 확대될 예정입니다. 현재 대부분의 생산은 100% 자회사인 베트남 법인에서 진행되며, 국내 법인에서는 품질 및 연구 개발에 주력하고 있습니다.

2. 차트분석 및 주가전망

제이앤티씨의 장기차트입니다. 2020년 3월에 상장되어 이제 장기차트가 만들어지고 있는 상태입니다. 코로나 시기 상승장에서 상장을 하면서 상장 당시 주가가 엄청 올랐지만 이후로 오랫동안 주가가 조정을 받는 걸 볼 수 있습니다. 22년 9월 지수 바닥을 찍으면서 제이앤티씨의 주가도 턴어라운드 하는 모습을 보이고 있습니다.

제이앤티씨는 화웨이 휴대폰이 잘팔리면서 화웨이 관련주로 엮여 근래에 주가가 많이 올랐는데 이번에는 유리기판 사업에 진출하면서 다시 유리기판 관련주로도 엮이면서 주가가 급등하는 모습입니다. 기존에 하는 사업이 유리기판과 관련이 있어서 사업진출에 있어서 수월한 편인 거 같아서 앞으로 기대전망이 좋은 종목입니다.

제이앤티씨의 월봉차트입니다. 주가가 턴어라운드하면서 5월선을 한번 빼곤 계속해서 5월선을 지지하면서 계속해서 상승세를 유지하고 있습니다. 현재 유리기판 관련주들이 핫한데 유리기판이 상용화되려면 빨라도 26년이고 27년을 목표로 잡고 있기 때문에 현재은 테마로 급등하기 때문에 투자하시는 분들은 조심해서 투자하시기 바랍니다.

제이앤티씨의 주봉차트입니다. 차트가 꾸준하게 우상향하는 모습을 보여주고 있습니다. 20 주선을 타고 우상향 하는 차트를 볼 수 있는데 지난 2월처럼 20 주선을 이탈했을 때 진입하는 건 좋았지만 현재는 급등한 후라서 신규로 진입하기에는 부담스러운 자리로 보입니다. 현재는 밸류상으로도 많이 비싸졌기 때문에 신규로 진입하기에는 위험할 수 있으니 가지고 계신 분들만 즐기시는 자리가 아닌가 생각됩니다.

제이앤티씨의 일봉차트입니다. 두번의 급등한 걸 볼 수 있는데 처음은 화웨이 관련주고 엮였고, 이번에는 유리기판 관련주로 엮이면서 급등을 했습니다. 두 개의 테마를 타고 급등한 부분은 그만큼 하는 사업이 좋은 부분이지만 현재는 주가가 너무 많이 올라서 이제는 매력이 떨어졌지 않나 생각합니다.

이전 1월달 저점에서 소개를 했었는데 그 당시에 화웨이 관련주로 소개하면서 그때 진입을 했으면 현재 2배 정도 차익을 볼 수 있었지만 이제는 주가가 너무 올라서 투자하기에는 매력이 떨어지지 않았나 생각됩니다. 신규로 진입하시고 싶은 분들은 주가가 충분히 조정을 받았을 때 진입하시는 게 좋을 거 같습니다.

제이앤티씨의 밴드차트입니다. 밴드상으로도 목 위로 올라온 걸 볼 수 있습니다. 밴드상 적어도 허리까지 내려왔을 때 진입하는 게 좋지 않나 생각합니다. 밸류상으로도 비싼 가격이기 때문에 조심해서 투자하시기 바랍니다.

3. 기업분석 및 실적

제이앤티씨의 기업정보는 시가총액 9,892억원 코스닥 63위의 기업이며, 상장주식수는 57,848,466개 액면가 500원입니다. 밸류는 PER 55.70배, PBR 2.75배로 많이 비싼 걸 알 수 있습니다. 지금은 투자하고 싶어도 좀 기다렸다 충분히 조정을 받고 나면 투자하시기 바랍니다.

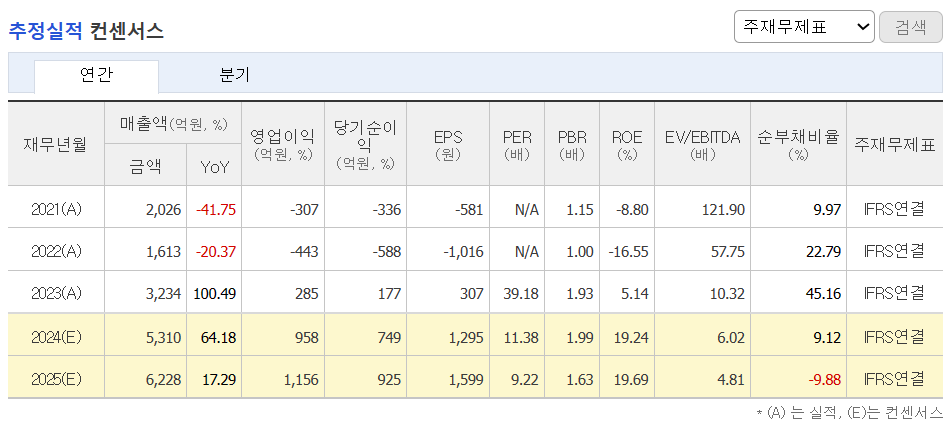

제이앤티씨의 기업실적입니다. 22년까지 적자기업이었다가 23년부터 흑자전환한 걸 볼 수 있습니다. 올해는 매출과 이익이 전년대비 더욱 크게 증가하는 걸로 예상하고 있는데 그만큼 화웨이 관련주로 실적이 좋아서 그렇지 않을까 생각됩니다. 올해는 이익률과 ROE도 두 자릿수로 높게 나오며 성정성도 보여주고 있습니다. 기업재무를 보시면 부채비율 84%로 적당하고, 자본유보율은 적당하게 확보하고 있습니다. 아직 배당은 없는데 올해부터는 이익이 증가하면서 배당도 기대해 볼만한 종목이라 생각합니다.

제이앤티씨의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 17,000원을 잡았습니다. 저의 생각은 이제는 중립의견이고 충분히 조정을 받고 나서 진입하는게 좋지 않나 생각합니다. 이제는 주가가 너무 비싸다고 생각합니다.

제이앤티씨의 올해 추정실적을 보시면 전년대비 매출과 이익이 크게 늘어나는 걸 알 수 있습니다. 25년까지 실적이 잘나올 걸로 예상하기 때문에 투자하는데 크게 문제는 없을 걸로 예상되지만 지금 주가는 비싸다는 점입니다.

4. 개인적인 의견

제이앤티씨를 보는 저의 개인적인 생각은 현재 화웨이 관련주와 유리기판 관련주까지 엮이면서 기대전망이 아주 좋은 종목이 아닐까 생각합니다. 이번 사이클에 들어오면서 두 개 관련주로 엮인 종목들이 몇 개 있는데 그런 종목들의 주가가 모두 몇 배나 오른 걸 볼 수 있었습니다.

제이앤티씨 주가도 몇배나 오를지는 모르지만 현재 단기간 2배 정도 주가가 오른 상태고 작년 바닥에서는 4배 정도 오른 상태라 이제는 조심해서 투자하시기는 좋지 않나 생각합니다. 현재 신고가를 내면서 신고가 돌파로 인해 좀 더 오를 수는 있지만 그건 가지고 계신 분들의 영역이고 신규로 진입하시는 분들은 단타나 짧게 생각하시면서 투자하는 게 좋을 거 같습니다. 모두 안전하게 투자하시기 바랍니다. 감사합니다.