한미반도체는 올해 들어 HBM 관련 가장 많은 수혜를 받은 기업으로 엄청난 주가 상승을 보여줬습니다. 내년까지도 HBM3로 인해서 계속해서 수혜를 입을 예정인 한미반도체의 주가 전망과 기업분석을 통해 더욱 안전한 투자를 하시길 바랍니다.

1. 한미반도체 기업개요

한미반도체는 1980년에 설립해서 제죠용 장비 개발 및 출시를 시작했습니다. 최첨단 자동화장비에 이르기까지 반도체 생산장비의 생산라인을 갖추고 세계적인 경쟁력을 갖춘 기업입니다.

한미반도체의 주력장비는 반도체 패키지의 절단부터 세척, 건조, 검사, 선별, 적재까지 처리해 주는 반도체 제조공정의 필수적인 장비로서 높은 안전성과 속도 등으로 인해 세계 시장점유율 1위를 차지하고 있는 기업입니다.

최근 챗GPT AI 구현을 위한 HBM칩 생산의 핵심장비로서 HBM의 수요 확대에 따라 많은 수혜를 받고 있습니다. 또한 기존의 와이어 본딩 방식에서 플립칩 방식의로 반도체칩을 본딩하는 'Flip Chip Bonder' 를 시장에 선보이며 향후 차량용 반도체쪽에도 수요증가를 기대하고 있습니다.

2. 주가차트 및 주가전망

한미반도체의 10년 차트를 보시면 코로나 이후 주가가 반등하면서 올해들어 HBM관련 수혜주로 엄청난 주가 상승을 보여주고 있습니다. 현재 HBM관련 내년까지도 수요가 계속해서 있기 때문에 주가는 더욱 상승할 수 있는 기대가 보여지고 있습니다.

반미반도체의 주봉차트를 보시면 올해 들어서 엄청난 주가상승을 한걸 알수 있습니다. 너무 많이 올랐지만 아직까지 HBM관련 수요가 앞으로 더욱 늘어날 걸 생각하면 주가가 떨어지지는 않을 거 같습니다. 하지만 현재는 주가가 너무 올라서 들어가는 건 조심하시고 조정을 받고 나면 들어가시는 걸 추천합니다.

한미반도체의 일봉차트입니다. 현재는 주가가 많이 올라서 횡보하는 모습을 보여주고 있습니다. 하지만 현재도 주가가 많이 비싸기 때문에 들어가시는 건 조심하시고 가지고 계신분들의 영역인 거 같네요. 주가 조정을 받으면 들어가시는 게 좋겠습니다. 한비반도체는 엔비디아주가를 보시면서 투자를 하시는 걸 추천합니다.

한미반도체의 밸류를 보시면 자리가 목까지 올라간 걸 볼 수 있습니다. 아무리 좋은 기업이라도 너무 많이 오르면 내려오기 마련이죠. 기다리면 항상 기회가 오기 때문에 욕심내서 들어가는 것 보다는 기다렸다가 어느정도 조정을 받으면 들어가셔야 겠습니다.

3. 기업분석 및 실적

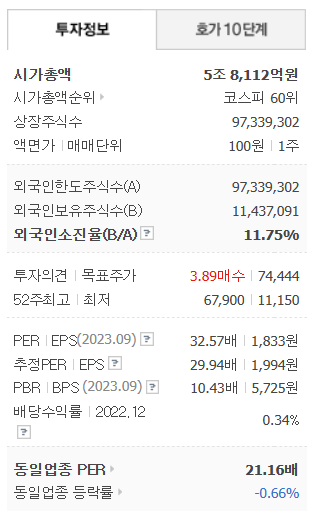

한미반도체의 시가총액은 5조 8,112억원 코스피 60위 기업이며 상장주식수는 97,339,302 액면가는 100원입니다.

PER은 32.57배 PBR은 10.43배로 비싼걸 알 수 있습니다.

한미반도체의 기업실적을 보시면 꾸준한 매출과 영업이익을 보여주다가 올해 들어서 반토막이 났지만 HBM관련 수요가 늘면서 기대전망이 좋아서 오른 걸 알 수 있습니다. 부채비율 낮고 자본유보율 좋고 무엇보다 한미반도체는 주주환원정책도 늘려나가고 있고 자사주매입 소각도 실행하고 있으며 곽동신 부회장이 꾸준한 자사주매입으로 많이 알려져 있습니다. 그만큼 자사의 경쟁력을 믿고 투자하는 것 아닐까요.

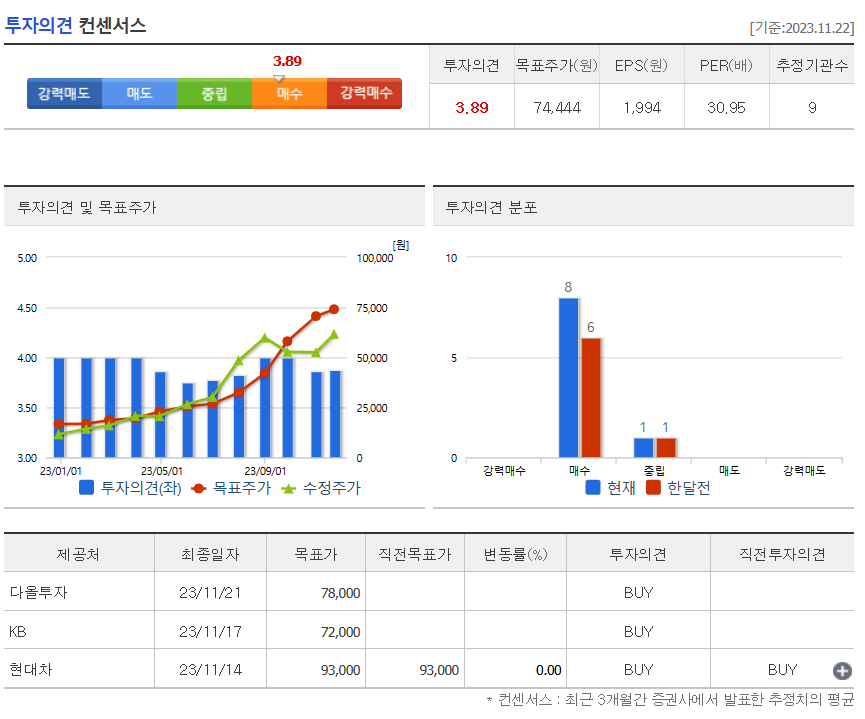

한미반도체의 투자의견을 보시면 3개 증권사에서 2곳은 매수, 1곳은 중립의견을 내고 있습니다. 목표주가는 74,000원 정도입니다. 제생각은 저도 중립이 좋지 않을까 생각합니다. 아무리 좋더라도 지금은 들어가기 위험한 자리인 건 어쩔 수 없는 자리죠. 주식은 계속해서 오르는 종목은 없습니다. 모든 주식은 파도를 타니 주가조정이 오면 그때 들어가도 늦지 않다고 생각합니다.

4. 개인적인 의견

한미반도체를 바라보는 저의 개인적인 의견은 전망이 좋은 기업이며 주식이라 생각합니다. 내년까지도 계속해서 주가상승을 할 거 같은 기대대는 종목입니다. 하지만 현재 주가자리는 너무 많이 올랐고 어느정도 횡보나 조정을 받고 들어가시는 걸 추천하고 싶네요. 저라면 주가 밸류가 허리까지는 아니더라도 어깨밑까지는 내려와야 들어갈 거 같네요. 감사합니다. 모두 성투하세요.