HBM, CXL 검사장비 관련주인 인텍플러스의 주가가 고점을 찍고 조정을 많이 받으면서 현재는 횡보하는 모습을 보여주고 있습니다. HBM 대장주들이 반등에 성공하면서 인텍플러스 또한 반등에 성공을 할 수 있을지 주가 전망과 기업분석, 실적을 알아보고 성공투자하시기 바랍니다.

투자에 앞서 인텍플러스 기업보고서는 한 번쯤 보고 보다 안전한 투자하시기 바랍니다.

1. 인텍플러스 기업개요

인텍플러스는 1995년 설립되어 반도체 외관검사분야, 반도체 Mid-End 분야, 디스플레이 분야, 이차전지 외관검사 장비의 제조를 주요 사업으로 하는 기업입니다.

인텍플러스는 머신비전기술을 통해 표면 형상에 대한 영상 데이터를 확보, 분석 및 처리하는 3D/2D 자동외관검사장비 및 모듈을 개발하여 판매하고 있습니다. 해외시장 확대를 위해 각 분야별 영업망을 확보하여 적극적인 해외 고객 발굴 및 시장확대를 진행하고 있습니다.

인텍플러스 투자에 관심 있으신 분들은 인텍플러스 홈페이지에 한번 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

인텍플러스의 장기차트를 보시면 지난 코로나시절부터 주가가 오르기 시작했고 그전까지는 그렇게 재미없는 종목이었습니다. 이번 반도체사이클에선 HBM, CXL 장비관련주로 엮이면서 주가가 4배 이상 오르는 모습을 보여줬습니다.

인텍플러스의 월봉차트를 보시면 지난 코로나시절인 2020년부터 주가가 오르기 시작했고, 고점을 찍고 조정을 받다가 60월 봉을 지지면서 올라가다 이번 HBM 관련주로 엮이면서 급등하는 모습을 보여줬습니다. 48,450원 고점을 찍고 다시 조정을 받고 있는데, 현재 한미반도체부터 HBM 관련주들이 반등하면서 인텍플러스의 주가도 반등할 기미를 보여주고 있습니다.

인텍플러스의 주봉차트를 보시면 이번 고점을 찍고 조정을 받다가 60주선을 지지하면서 더 이상은 주가가 떨어지지 않고 60 주선을 타고 올라가는 모습을 보여주고 있습니다. 5일 선위로는 올라탔지만 아직 20주 선위로는 올라타지 못해서 조금 더 지켜보는 게 좋지 않나 생각됩니다.

인텍플러스의 일봉차트를 보시면 고점을 찍고 지난 1월까지 조정 받는 걸 볼 수 있습니다. 현재 60일선을 뚫지 못하고 계속해서 60일선에 맞고 떨어지고 있는데, 이번에는 5, 20일 선위로 올라타면서 분위기가 좋은데 과연 60일선을 뚫고 주가가 계속해서 올라갈지 기대되는 부분입니다.

인텍플러스의 밴드차트를 보시면 어깨위의 위치로 아직까지 비싼 걸로 보입니다. 반도체사이클을 생각하면 장비주들의 랠리는 그렇게 오래 남지 않은 거 같은데 언제까지 랠리가 될지 궁금해지는 부분입니다.

3. 기업분석 및 실적

인텍플러스의 기업정보는 시가총액 3,896억원 코스닥 179위의 기업이며, 상장주식수는 12,835,962개 액면가 500원입니다. 밸류는 PER은 적자기업이고, PBR은 6.7배로 비싸긴 비싼 가격입니다.

인텍플러스의 기업실적은 작년은 적자기업입니다. 장비주인만큼 실적의 변동이 큰데 작년 한 해는 좀 더 실적이 안 좋았던 걸 볼 수 있습니다. 평균 영업이익률도 괜찮게 나오는 기업이고, ROE 역시 잘 나오는 기업으로 보입니다.

인텍플러스의 재무를 보시면 부채비율 적당히 있는편이고, 자본유보율은 그렇게 넉넉하지는 못한 걸 볼 수 있습니다. 배당 부분에 대해서는 그렇게 넉넉하지 않아서 아쉬운 부분입니다.

투자의견은 2개 증권사에서 모두 매수의견이고, 목표주가는 36,500원을 잡았습니다. 저의 생각은 중립의견이고, 조금 더 기다려보는 게 좋지 않나 생각됩니다. 지금 분할매수로 들어가도 괜찮지만 아직 뚫을 자리가 명확하게 있어 보여서 분할매수로 접근하는 분들은 몰라서 아니면 좀 더 기다렸다 진입하는 게 좋지 않나 생각합니다.

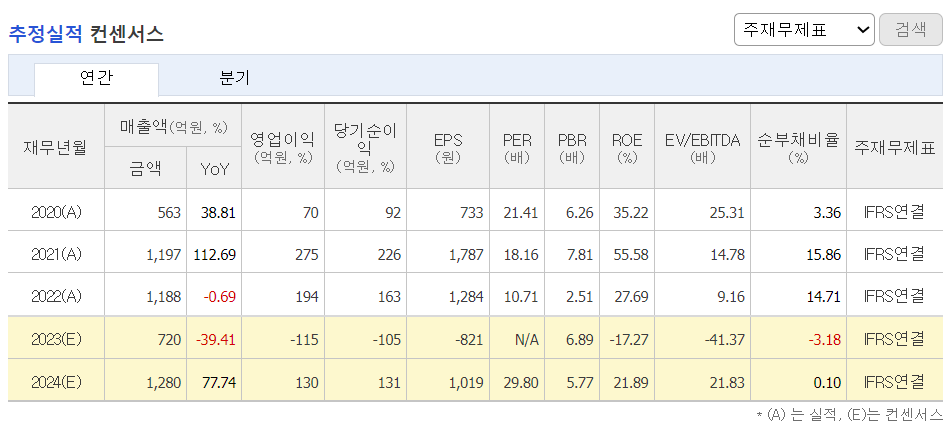

인텍플러스의 올해 추정실적은 작년대비 확실히 매출과 이익이 늘어나는 걸 예상할 수 있습니다. 장비주들은 확실히 장비가 납품될 때에 그해 매출이 늘어나는 걸 알 수 있는 부분입니다.

4. 개인적인 의견

인텍플러스를 보는 저의 개인적인 생각은 나름 매력있는 종목이라 생각합니다. 작년은 유난히 실적이 안 좋았지만 지난 실적과 이익률을 보면 괜찮은 종목이 아닌가 생각합니다. 이번 반도체사이클에서 얼마나 더 주가가 올라갈 수 있는지는 모르겠지만 전 고점은 노려볼 만하지 않을까 개인적으로 생각합니다. 모두 성공투자하시기 바랍니다. 감사합니다.