ISC는 반도체 소켓 관련주로 후공정 테스트 소켓을 만드는 기업입니다. 작년 SKC가 인수하고 난 뒤 주가가 상승하기 시작하면서 반도체사이클에 들어서면서 주가가 몇 배는 오르고 조정을 받은 후 반년이상 횡보하는 모습을 보여주다가 올해 3월에 들어서면서 다시 전고점을 향해 주가가 상승했습니다. 현재는 10만 원 벽을 뚫지 못하고 있는 상태인데, 앞으로 ISC 주가 전망을 기업분석, 실적(배당금)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 ISC 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. ISC 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. ISC 기업개요

ISC는 1978년 설립되어 현재 검사용 프로브와 반도체 검사용 소켓을 제조 및 판매하는 사업과 초음파 진단기 등에 적용되는 의료기기 부품을 제조 및 판매하는 사업을 하고 있습니다.

ISC는 기존 전량 수입에 의존하던 검사용 프로브와 반도체 검사용 소켓을 자체브랜드로 개발하였습니다. 의료기기 부품 부문에서는 다품종 및 단납기에 대응할 수 있는 생산시스템을 보여하고 있습니다.

ISC 투자에 관심 있으신 분들은 ISC 홈페이지에도 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

ISC의 장기차트입니다. 코로나 시기에는 그렇게 시장에서 주목을 받지 못하고 주가가 조금씩 우상향 하는 모습을 보여주다 이번 반도체사이클에 들어서면서 주가가 급등한 걸 볼 수 있습니다. 우리나라에서 반도체 소켓 관련주 중에서 대표할 수 있는 종목은 리노공업과 ISC 두 종목을 꼽을 수 있는데 저점에서 주가는 ISC가 많이 올랐지만 전반적인 실적과 기업가치 등을 보면 리노공업이 좀 더 높게 보이지 않나 생각됩니다.

ISC와 리노공업의 월봉차트입니다. 두 개종목 월봉차트를 비교해 보시면 ISC의 월종차트가 너무 오버슈팅을 하지 않았나 생각될 정도로 주가가 급등한 걸 볼 수 있습니다. ISC는 SKC에 인수되면서부터 주가에 좋은 영향을 받으며 현재는 기업가치에 비해서 오버슈팅하지 않았나 생각되며 내년 실적까지 모두 선방영된 게 아닌가 생각됩니다. 이번 사이클이 끝나기 전에 전 고점은 뚫겠지만 그게 이번이 될지 나중에 될지는 의문이 드는 부분입니다.

ISC의 주봉차트입니다. 작년 SKC에 인수되면서 주가가 급등한 걸 볼 수 있습니다. 이후로 고점을 찍고 반년이상을 횡보하는 모습을 보여줬는데 아무래도 오버슈팅한 게 이유가 되지 않을까 생각됩니다. 현재 PER이 136배인 걸 보면 설명이 되지 않을까 생각됩니다.

ISC의 일봉차트입니다. 반년이상 횡보하는 모습을 보이다 이번 3월에 들어서 반도체 소켓 관련주들의 주가가 전체적으로 많이 올라서 ISC 또한 주가가 오른 상태입니다. 하지만 전 고점과 10만원의 벽은 뚫지 못하고 있습니다. 현재 가지고 계신 분들은 5, 10, 20일선을 보시면서 뚫리면 차익실현을 생각하시고, 신규로 진입하시려는 분들은 적어도 20 주선이나, 일봉상으로는 60일선까지는 밀렸을 때 진입하는 게 좋지 않나 생각합니다.

ISC의 밴드차트입니다. 밴드상 어깨위의 위치로 부담스러운 자리인 걸 알 수 있습니다. 밸류상으로도 현재는 많이 비싸기 때문에 신규로 진입하기에는 위험하다고 생각합니다.

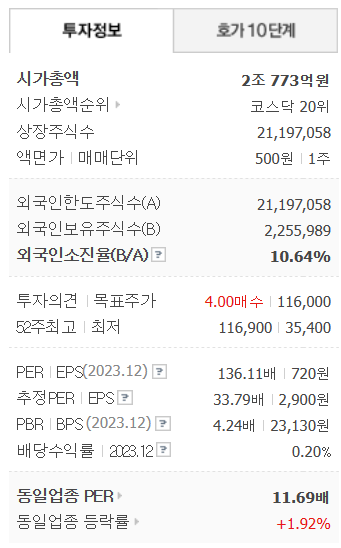

3. 기업분석 및 실적(배당금)

ISC의 기업정보는 시가총액 2조 773억원 코스닥 20위의 기업이며, 상장주식수는 21,197,058개 액면가 500원입니다. 밸류는 PER 136배, PBR 4.24배로 동일업종에 비해서 많이 비싼 걸 알 수 있습니다. 밸류만을 보시면 말이 안 되는 가격이라 보입니다.

ISC의 기업실적을 보시면 작년 실적은 전년대비 부진할 걸 볼 수 있습니다. 올해는 실적이 많이 향상되어 좋은 모습을 보여주면서 이익률도 30% 가까이 나오고 ROE도 두 자리로 올라온 걸 알 수 있습니다. 기업재무를 보시면 부채비율 14%로 엄청 낮고, 자본유보율 넉넉한 우량기업인 걸 알 수 있습니다. 배당은 사실 아쉬운 부분이 많아 보이는데 주주환원에도 신경을 써야 될 거 같습니다.

배당금

ISC의 이번 배당금은 1주당 200원, 배당률 0.2%로 결정 되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 24년 4월 15일입니다.

ISC의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 116,000원을 잡았습니다. 저의 생각은 중립입니다. 현재 가격은 밸류상으로도 너무 부담스러운 자리가 아닌가 생각됩니다. 같은 섹터의 종목들과 비교해도 많이 비싸고 대장주라면 상관이 없겠지만 그런 것도 아니고 부담스러운 가격입니다.

ISC의 올해 추정실적을 보시면 작년 비해서 많이 오르는 걸 볼 수 있습니다. 특히 이익이 많이 늘어날 걸로 예상하고 있고 내년까지 실적이 좋을 걸로 예상하고 있습니다.

4. 개인적인 의견

ISC를 보는 저의 개인적인 생각은 반도체 소켓 관련주 중에서는 가장 좋게 보는 종목 중 하나입니다. 작년에 투자도 했었던 종목으로 항상 관심 있게 보는 종목입니다. 그러나 정리한 이유도 주가가 너무 오르면서 가치에 비해 너무 비싸져서 정리한 이유가 가장 큽니다. 주식은 일단 싸게 사서 비싸게 팔아야 되지 좋은 기업이라고 살 이유는 없기 때문에 현재 ISC는 비쌉니다. 7만원대까지 다시 떨어지면 몰라도 현재 저의 관점에서는 비싸서 부담스러운 가격이라 생각합니다. 지금은 가지고 계신 분들의 영역이지 신규로 진입할 시기는 아니라고 생각합니다. 모두 안전한 투자하시기 바랍니다. 감사합니다.