한미반도체 주가 전망 및 기업분석, TC본더 독점 해제 (HBM 관련주)

한미반도체 주가가 6%나 빠지며 8만 원선이 깨졌습니다. HBM 관련주 중에서도 대장주 역할을 하던 종목인데, 독점을 하던 TC본더가 한화비전으로 인해 깨졌습니다.

급락이유를 찾아보면 "한화비전의 자회사 한화세미텍에서 SK하이닉스에 추가로 210억 원 규모의 HBM용 TC본더를 공급한다는 소식"에 한미반도체의 TC본더 독점체제가 깨졌다는 반응으로 급락한 것 같습니다. 독점체제가 영원할 수는 없지만 생각보다 독점이 빨리 깨진 거 같아서 많은 많은 말들이 나오고 있지만, 정확한 이유는 알 수 없습니다.

현재 한미반도체 주가를 보면 이미 고점대비 반토막 이상 빠졌기 때문에 여기서도 더 밀릴까라는 생각도 들어서 앞으로 한미반도체 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 한미반도체 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 한미반도체 기업소개

2. 기업분석 및 실적 등

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 한미반도체 기업소개

한미반도체는 반도체 자동화 장비의 제조 및 판매 등을 영위할 목적으로 1980년 12월 24일에 설립되었고, 반도체 생산장비의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보했습니다.

주력장비는 'DUAL TC BONDER'는 웨이퍼와 웨이퍼를 연결하여 2.5D, 3D구조의 반도체구성을 가능하게 하는 광대역폭메모리반도체 생산에 필수적인 열압착 본딩 장비입니다. 그리고 국내 최초로 반도체 패키지 절단 모듈인 'micro SAW'를 국산화하는 데 성공하였습니다.

한미반도체의 매출비율을 보시면 반도체 제조용 장비에서 93.4%로 대부분의 매출이 나오고 있고, Conversion Kit 등에서 6.6%의 매출이 발생하고 있습니다.

한미반도체 투자에 관심 있으신 분들은 한미반도체 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석 및 실적 등

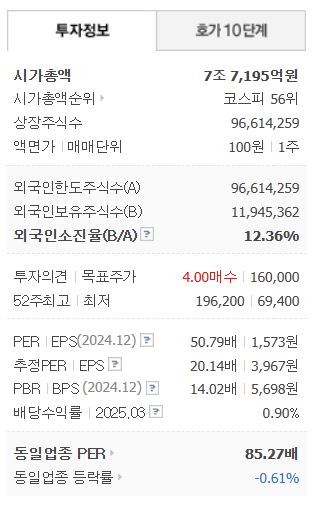

한미반도체의 투자정보입니다.

시가총액 7조 7,195억 원, 코스피 56위의 기업이며, 상장주식수는 96,614,259개, 액면가 100원입니다. 밸류에이션을 보시면 PER 50.79배, 추정 PER 20.14배, PBR 14.02배로 동일업종에 비해서는 저렴하지만 비싼 상태입니다.

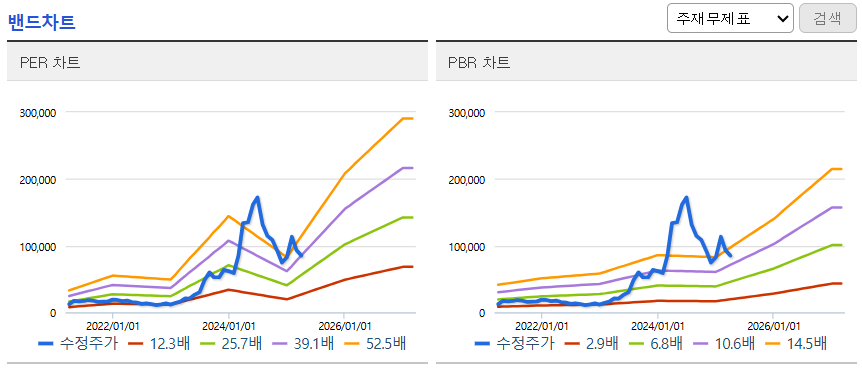

밴드차트를 보시면 최근 주가가 부진하지만 여전히 어깨정도로 부담스러운 위치이고, 밸류상으로도 PER 50.79배, PBR 14.02배로 여전히 비싼 상태입니다.

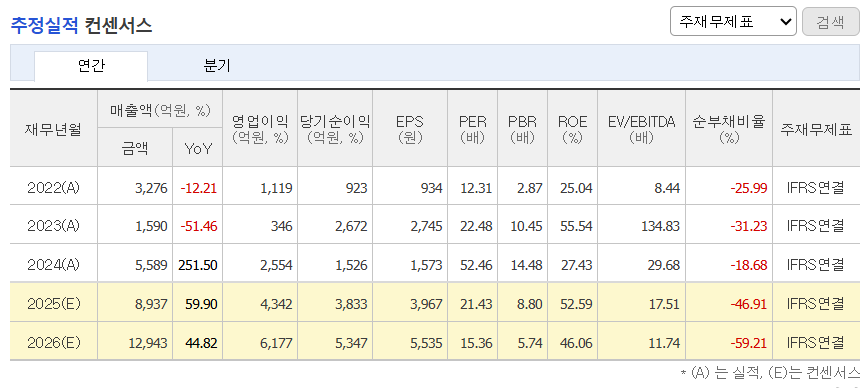

한미반도체의 기업실적입니다.

23년 매출이 바닥을 찍었지만, AI로 인해 HBM 관련주로 매출이 어마어마하게 늘어난 걸 볼 수 있고, 이익 역시 엄청나게 증가한 걸 볼 수 있습니다. 영업이익률이 50% 근처까지 올라가며 성장성을 보여주는데, 이제는 한화비전으로 인해 어떻게 될지는 봐야 될 거 같습니다.

기업재무를 보시면 부채비율 31%로 부채가 아주 낮은 편이고, 자본유보율도 5,240%로 자본도 넉넉하게 쌓아 놓아서 재무적으로는 전혀 걱정할 필요가 없는 기업입니다. EPS가 23년 대비 두 배이상 올르며 확실한 성장세를 보여주고 있고, 배당 부분은 전년 대비 300원이나 늘어나며 배당성향이 44.75%나 나오면서 주주환원에도 신경 쓰고 있습니다.

추정실적을 보시면 올해와 내년까지 계속해서 매출이 크게 늘어나며 확실한 매출성장을 보여주고, 이익 역시 매년 크게 증가할 걸로 예상하고 있습니다. 추정실적대로만 실적이 나온다면 현재 비싼 밸류도 전혀 부담되지 않아 보입니다.

3. 차트분석 및 주가 전망

한미반도체 주가 장기차트입니다.

22년 10월 지수바닥 이후 주가가 19배나 오르며 HBM 관련주 중에서 대장역할을 하며 반도체섹터를 이끌었던 종목입니다. 차트만 보더라도 엄청난 주가 상승을 볼 수 있는데, 이제는 고점대비 주가가 반토막 나며 부진한 모습을 보이고 있습니다.

작년 반도체섹터의 조정과 함께 같이 밀리기 시작하면서 최근에는 HBM TC본더 독점이 깨지며 부진한 모습을 보이고 있는데 독점이야 어차피 깨지기 마련이고, 생각보다 빨리 독점이 깨졌다고 생각이 듭니다.

이런저런 이유로 현재 주가가 많이 빠졌지만, 여전히 한미반도체의 TC본더 장비의 기술력은 세계최고이며, 실적도 좋고, 주주환원에도 진심이며, 최근에는 곽 회장이 추가매수를 하면서 주가상승에도 진심인 걸 볼 수 있습니다.

주봉차트를 보시면 지난 저점이 120 주선을 지지하며 반등했는데, 이번에도 120 주선까지 밀린 걸 볼 수 있습니다. 차트상으로는 오늘 6%나 급락하면 오히려 추가매수나 신규진입하기에 괜찮은 자리로 보이는데, 120 주선이 깨지면 손절한다는 생각으로 충분히 진입해도 괜찮아 보입니다.

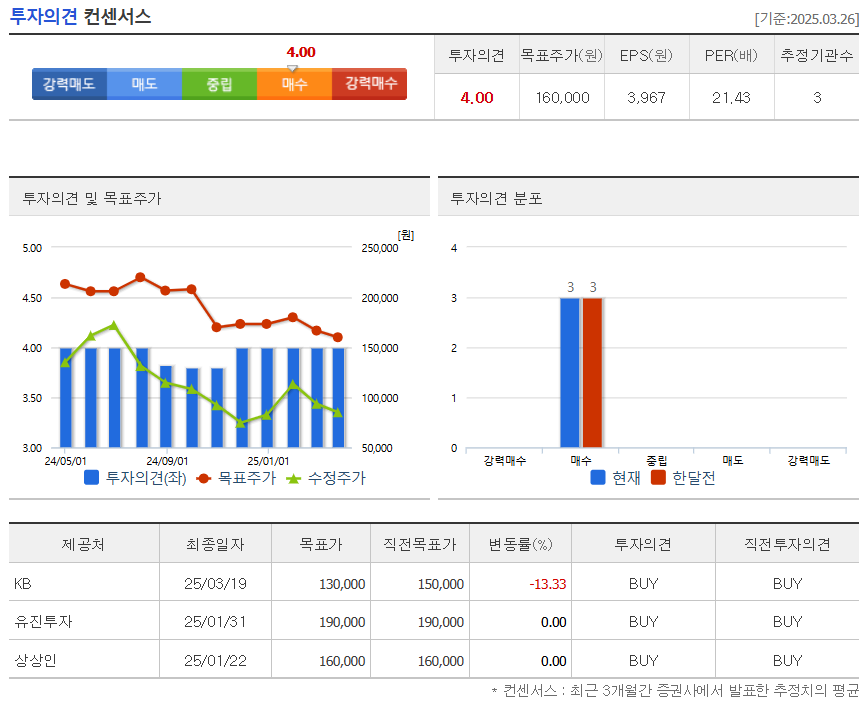

한미반도체의 투자의견은 3개 투자처에서 모두 매수의견이고, 목표주가는 160,000원으로 잡았습니다. 저의 생각도 현재 자리면 충분히 진입해도 괜찮지 않나 생각합니다. 현재 분위기면 현재자리에서 더 밀릴 수도 있기 때문에 한 번에 진입하기보다는 분할매수로 대응하면서 모아가는 게 좋지 않나 생각합니다.

4. 개인적인 의견

한미반도체를 보는 저의 개인적인 생각은 HBM 관련주 중에서는 여전히 관심 있게 지켜봐야 될 종목으로 현재 한화비전으로 인해 독점을 깨졌지만, 아직까지 기술력만큼은 세계최고이기 때문에 현재 주가를 보면 충분히 모아갈 만한 자리가 아니까 생각됩니다.

이전처럼 주가가 상승하기에는 무리겠지만, AI의 성장세가 멈추기 전까진 어느 정도의 성장성은 이어가지 않을까 생각됩니다. 당장 주가가 반등하기에는 최근에 독점이 깨지며 부정적인 여론이 많아 보이지만, 지금 주가를 보면 충분히 모아갈 만한 가격이라 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.