디케이티는 애플 아이폰 관련주로 스마트기기용 전자부품을 만드는 기업입니다. 중소형 종목으로 아시는 분들이 많지는 않지만 최근 애플 주가가 상승하면서 관련주로 같이 주가가 좋은 모습을 보여주고 있습니다. 이제 아이폰도 나올 때가 되었는데 당분간은 주가도 괜찮은 모습을 보이지 않을까 생각되어 소개해 보려 합니다. 디케이티 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 디케이티 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 디케이티 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 디케이티 기업소개

디케이티는 2012년 6월 설립된 스마트기기용 전자부품 및 판매를 주요 사업으로 하는 기업으로 2018년 12월 코스닥시장에 상장되었습니다. 스마트폰, 스마트워치용 FPCA 모듈을 제조, 판매하고 있으며 전자분야 부품 사업에서 응용하여 ANT용 HRC부품 사업에 진출하여, RF Connective item 응용분야에 진출하려고 합니다. 2012년부터 베트남 생산 체계를 안정화하였으며, 2016년부터는 베트남 생산체계로 경쟁력을 확보했습니다.

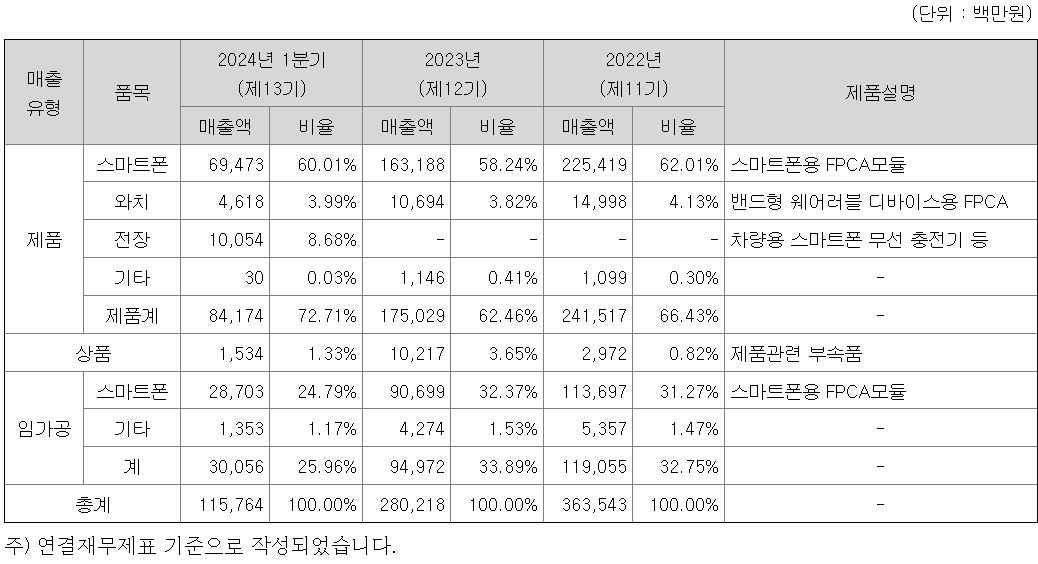

디케이티 매출비율을 보시면 스마트폰용 FPCA모듈 매출이 60.01%로 전체 매출의 반이상을 차지하고 있고, 스마트워치 3.99%, 전장에서 8.68%를 차지하고 있으며, 임가공에서 스마트폰 비율이 24.79%를 차지하고 있습니다.

디케이티 투자에 관심 있으신 분들은 디케이티 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

디케이티의 장기차트입니다. 코로나 시기에 고점을 찍고, 아직까지 전 고점을 돌파하지 못하고 있지만 현재는 상승추세를 만들며 주가가 상승하고 있는 걸 볼 수 있습니다. 디케이티는 애플 아이폰 관련주로 알려져 있지만 중소형 종목이라 아는 사람들이 그리 많지 않은 종목입니다.

우리나라에서 애플 관련주를 생각하면 대표적인 종목에 비에이치가 있는데, 디케이티는 비에이치 자회사로 비에이치는 FPCB가 주력이라면, 디케이티는 FPCA가 주력인 기업입니다. 모기업인 비에이치도 최근 주가가 좋지만 좀 더 소규모인 디케이티의 주가가 더 좋은 모습을 보여주고 있습니다.

디케이티의 월봉차트입니다. 코로나 시기에는 지수 자체가 상승이라 상관이 없지만 23년과 올해 주가를 보시면 7월 이전으로 주가가 고점을 찍은 걸 볼 수 있습니다. 애플 아이폰 관련주로 엮여 있기 때문에 그런 게 아닐까 보입니다. 현재 7월이라 주가가 최고점 근처가 아닐까 생각되어서 이제는 신규진입보다는 가지고 계신 분들이 차익실현을 생각해야 될 시기가 아닐까 생각됩니다.

디케이티의 주봉차트입니다. 작년 6/23일을 고점으로 조정을 받았고, 올해 5월부터 주가가 상승하며 현재까지 이어오고 있는 걸 볼 수 있습니다. 저는 모회사인 비에이치를 한 번씩 스윙으로 진입하는데, 애플 관련주로 최근 많이 상승해서 이제는 차익실현한 상태입니다. 비에이치도 5월 말 고점을 찍고 밀리면서 주가가 유지는 하고 있지만 이제는 끝물이 아닌가 생각되는데, 자회사인 디케이티의 주가도 비슷하지 않을까 생각합니다.

디케이티의 일봉차트입니다. 4월 저점을 찍고 반등하면서 주가가 고점을 한번찍고, 조정 이후 다시 반등한 걸 볼 수 있습니다. 이번 반등 시 전 저점을 돌파했지만, 잠시 찍고 바로 빠진 걸 볼 수 있습니다. 모회사인 비에이치는 전 고점을 돌파하지는 못했지만 비슷한 차트를 보여주는 거 같습니다.

그래도 두 종목 중 디케이티의 주가가 좀 더 견조한 모습을 보여주긴 하지만 오늘 차트를 보면 이제는 힘이 많이 빠졌지 않나 생각됩니다. 좀 더 주가가 상승할 수는 있겠지만 이제 뒤늦게 진입하기에는 이미 뒤었고, 가지고 계신 분들은 차익실현을 언제 할지 생각해야 될 거 같습니다.

디케이티의 밴드차트입니다. 밴드상으로는 아직 무릎밑이라 부담 없는 위치로 보이고, 밸류상으로도 PER 15배로 그렇게 비싼 건 아니고 적당한 가격이라 생각합니다.

3. 기업분석 및 실적

디케이티의 기업정보입니다. 시가총액 2,336억 원 코스닥 349위의 기업이며, 상장주식수는 19,830,200개 액면가 500원입니다. 밸류를 보시면 PER 15.52배, PBR 1.51배로 적당한 가격이라 생각합니다.

디케이티의 기업실적입니다. 작년은 매출과 이익이 크게 줄었지만 올해부터는 평년이상의 매출과 이익을 예상하고 있습니다. 내년은 더욱 좋은 실적이 예상되어서 실적만 생각하면 현재 주가에서도 충분히 더 올라갈 수 있을 거 같습니다. 기업재무를 보시면 부채비율 72%의 적당한 편이고, 자본유보율은 넉넉한 상태입니다. 배당은 없는 종목입니다.

디케이티의 추정실적입니다. 실적이 작년에 바닥을 찍고 올해부터 크게 상승하면서 내년 추정실적은 매출과 이익이 더욱 상승할 걸로 예상하고 있습니다. 추정실적대로만 나온다면 충분히 주가가 더 올라갈 수 있지만 말 그대로 추정실적이기 때문에 참고만 하고 이걸 믿고 지금 신규진입은 아니라고 생각합니다.

4. 개인적인 의견

디케이티를 보는 저의 개인적인 생각은 애플 아이폰 관련주로 나름 괜찮은 종목이라 생각합니다. 매출과 이익도 규모에 비해 괜찮게 나오는 기업이라 크게 걱정할 부분도 없고, 시장에서 좀 더 알려진 모회사 비에이치도 있고, 망할 기업은 아니라고 생각합니다. 현재 애플 아이폰 출시가 임박해서 좀 더 기대할 수는 있지만 저는 오히려 재료소멸이 아닐까 생각합니다.

내년 추정실적과 현재 밸류만 보면 충분히 더 올라갈 업사이드는 남아있는데, 여태 지켜본 바로는 그것만으로 주가가 움직이지 않기 때문에 여기서 좀 더 상승할 여력은 충분히 있지만, 신규로 진입하기에는 고점부근이 아닐까 생각됩니다. 모회사인 비에이치는 전 고점을 돌파하지 못하고 오히려 밀리는 모습이라 신규진입보다는 차익실현을 생각해야 될 시기라 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.