리노공업은 반도체 검사용 소켓 관련주로 반도체섹터에서도 대표적인 우량기업으로 연간 영업이익률이 평균 40% 이상이 나오고, 배당성향도 평균 40%를 주주환원하는 몇 없는 기업이 아닐까 생각합니다. 국장에서도 이런 종목들이 많아져야 되는데, 오늘 경영권 분쟁 중인 고려아연의 유증으로 인해 하한가를 가며 다시 한번 국장의 회의가 느껴지는 하루입니다.

리노공업의 주가가 고점에서 조정을 받으면서 고점대비 42%가 빠지면서 현재 17만 원대에서 횡보하는 모습을 보이고 있는데, 최근 삼성전자의 반등으로 인해 리노공업의 주가도 반등할 시기가 왔지 않나 생각되는데, 앞으로 리노공업 주가 전망을 기업분석(종목분석, 실적, 배당금 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 리노공업 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 리노공업 기업소개

2. 기업분석(종목정보, 실적, 배당금 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 리노공업 기업소개

리노공업은 1978년 설립되어 현재 검사용 프로브와 반도체 검사용 소켓을 제조 및 판매하는 사업과 초음파 진단기 등에 적용되는 의료기기 부품을 제조 및 판매하는 사업을 영위하고 있습니다. 반도체 테스트 패키지용 장비의 소모성 부품인 IC TEST SOCKET류와 반도체나 인쇄회로기판의 전기적 불량여부를 체크하는 소모성 부품인 리노 PIN류를 생산합니다. 의료기기 부품 부문에서는 다품종 및 단납기에 대응할 수 있는 생산시스템을 보요하고 있습니다.

리노공업의 매출비율을 보시면 테스트 소켓에서 58.78%로 가장 높은 매출이 발생하고 있고, 소모성 PIN류에서 29.21%의 매출이 나오고, 의료기기 부품류에서 10.84%의 매출이 발생하고 있습니다.

리노공업 투자에 관심 있으신 분들은 리노공업 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적, 배당금 등)

리노공업의 종목정보입니다.

시가총액 2조 7,238억원 코스닥 10위의 기업이며, 상장주식수는 15,242,370개 액면가 500원입니다. 밸류에이션을 보시면 PER 25.45배, 추정 PER 24.18배, PBR 4.83배로 동일업종에 비해서는 비싸지만 리노공업의 영업이익률이나 성장성을 보시면 괜찮은 가격이라 생각합니다.

밴드차트를 보시면 주가가 많이 밀리면서 밴드상으로도 무릎밑까지 내려온 상태로 부담 없는 위치라 생각되고, 밸류상으로도 PER 25.45배, PBR 4.83배로 저렴하지는 않지만 적당한 가격이라 생각합니다.

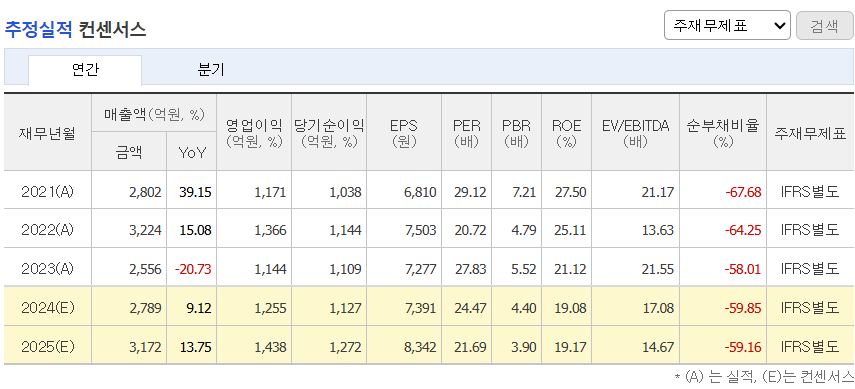

리노공업의 기업실적입니다.

반도체사이클에 맞춰 실적의 등락을 보이며 작년 매출바닥이후 매출이 다시 늘어나면서 매출성장을 보여주고 있고, 이익도 계속해서 늘어나고 있는 상태입니다. 다른 반도체기업들에 비해 매출과 이익의 등락폭이 크지 않고, 평균적인 실적이 나오며 리노공업 투자에 가장 주목해야 되는 부분이 영업이익률이 아닐까 생각합니다. 평균 영업이익률이 40%가 넘고, 올해는 45%까지 올라온 상태로 확실한 성장성을 보여주는 기업입니다.

기업재무를 보시면 부채비율 7%로 부채가 거의 없는 상태이고, 자본유보율은 7,306%로 자본도 넉넉해서 대표적인 우량기업인 걸 알 수 있습니다. 배당금을 보시면 1주당 3,000원, 배당률 1.48%로 그렇게 높은 배당률은 아니지만, 배당성향이 41%로 반도체 소부장에서 가장 높은 배당성향이 아닐까 생각됩니다. 작년에서는 배당금이 늘어나지 않았지만 리노공업의 년간 배당금을 확인해 보면 14년째 배당금을 늘리고 있는 주주환원에 신경 쓰는 기업입니다.

추정실적을 보시면 올해보다 내년 매출이 더욱 늘어나면서 확실한 매출성장을 보여주고, 내년 이익도 올해보다 더욱 증가할 걸로 예상하고 있어서, 내년 추정 PER이 21배까지 내려올 걸로 예상되기 때문에 충분히 투자할 매력이 있는 종목이 아닐까 생각합니다.

3. 차트분석 및 주가 전망

리노공업의 장기차트입니다.

10년 차트를 보더라도 우상향하는 차트로 국장에서는 많이 볼 수 없는 차트인 걸 알 수 있습니다. 반도체사이클에 맞춰 등락을 보여주는데, 이번 사이클에 들어서는 신고가를 내면서 주가의 변동성이 좀 더 큰 걸 볼 수 있습니다. 이번 반도체사이클에선 기존에 없던 AI가 생겨나면서 우리나라에선 HBM으로 인해 테스트 수요가 늘어나면서 반도체 검사용 소켓 관련주인 리노공업의 주가의 변동성도 좀 더 크게 만들었습니다.

확실히 주가가 급등하는 만큼 하락폭도 커지는데, 리노공업 같은 우량주로 거기에서는 자유로울 수 없는 부분이라 급등 이후 고점을 찍고 고점대비 40% 이상 조정을 받은 상태입니다. 리노공업의 평균 PER이 25배 정도 나오는데, 현재 PER이 25배인 걸 생각하면 지금부터는 다시 모아가도 괜찮지 않을까 생각합니다.

리노공업의 주봉차트입니다. 18만 원에서 등락을 보이며 횡보하는 걸 볼 수 있는데, 다행히 120 주선을 이탈하지 않을며 120 주선을 타고 가는 걸 볼 수 있습니다. 이 정도면 바닥은 보인 거 같은데, 기존까지 삼성전자가 힘이 없어 반등할 여력이 없었지만, 이제는 삼성전자도 반등하기 시작했고 리노공업도 반등할 시기가 되었지 않았나 생각됩니다. 현재 자리면 충분히 분할매수로 모아가도 좋지 않을까 생각합니다.

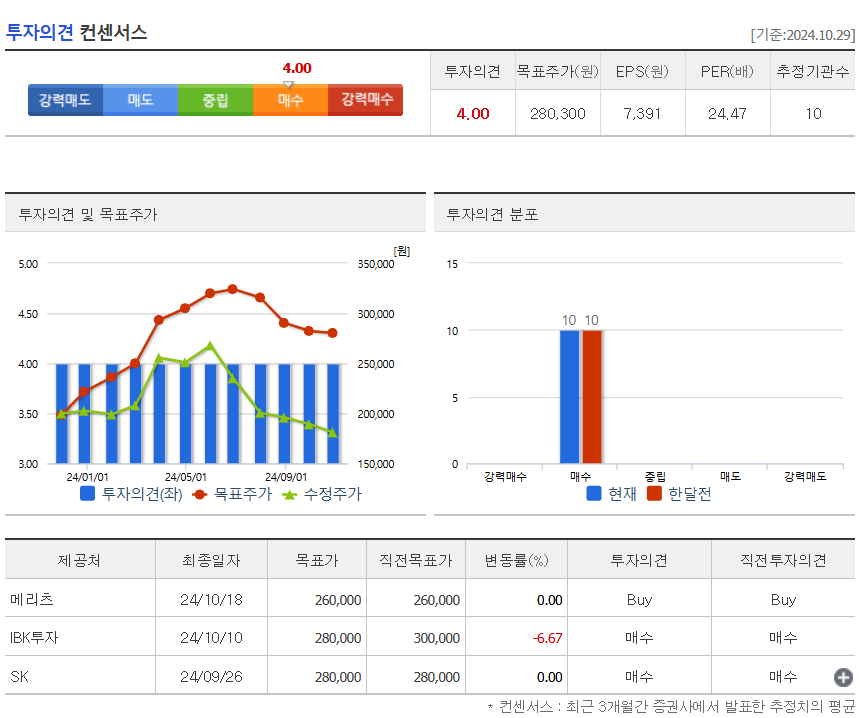

리노공업의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 280,300원으로 잡았습니다. 저의 생각도 매수의견이고, 길게 보면 30만 원 이상도 가능하겠지만 그건 현실적이지 않고 현실적으로 봤을 땐, 20만 원 초반정도가 아닐까 생각합니다.

4. 개인적인 의견

리노공업을 보는 저의 개인적인 생각은 반도체 검사용 소켓 관련주 중에서는 가장 우량주로 고점이 아니라면 크게 걱정 없이 투자할 수 있는 종목이 아닐까 생각합니다. 다른 종목에 비해서 약간은 심심한 종목이지만 대신 안정적으로 투자하고 싶은 분들은 리노공업이 가장 괜찮은 종목이라 생각합니다.

현재 주가자리면 충분히 매력적인 위치로 크게 물릴 이유도 없는 자리라 약간의 인내심만 가진다면 다른 이상한 종목에 비해서는 안전한 투자처가 아닐까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.