씨아이에스는 이차전지 전극공정 장비주로 이차전지 생산에서 전극 공정에 들어가는 장비들을 만드는 기업입니다. 이차전지섹터가 부진한 가운데 장비회사인 씨아이에스는 계속해서 증설소식과 함께 실적도 어닝서프라이즈가 나오며 다른 관련주들에 비해서 회소식을 전해주고 있습니다.

이차전지산업이 현재는 전기차 화재, 판매부진 등으로 인해 주가가 부진하지만 그에 반해 장비주인 씨아이에스는 계속해서 공정증설과 실적증가로 뒤에선 활발한 활동을 하고 있습니다. 이번 반도체사이클에 들어서도 작년에 먼저 장비주들이 움직였는데, 이차전지도 혹시나 그렇게 될지 한번 관심 있게 지켜볼 필요는 있을 거 같습니다. 앞으로 씨아이에스 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 씨아이에스 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 씨아이에스 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 씨아이에스 기업소개

씨아이에스는 2002년 9월 설립된 리튬 이차전지 생산을 위한 전극 제조 관련 장비를 전문 제작하며 2차 전지 전공정인 Coater, Calender, Slitter, Tape Laminator 및 기타 설비 등을 생산하고, 코팅공정에서 기존 열풍 방식의 건조 시스템의 틀에서 벗어나 과열증기를 이용한 건조 방식의 코터를 개발하여 생산성을 높였습니다. 슬리팅 공정에는 불량 부분을 식별하는 라벨러에 대한 특허를 보유하고 있습니다.

씨아이에스의 매출비율을 보시면 Calende 매출이 68.39%로 가장 많은 매출을 차지하고, Coater에서 17.08%, Slitter 매출이 8.11%, 기타 부문이 6.42%의 매출이 나오고 있습니다.

씨아이에스 투자에 관심 있으신 분들은 씨아이에스 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

씨아이에스의 장기차트입니다. 코로나 시기에 주가가 많이 올랐다가 22년에서 23년 이차전지섹터가 좋았을 때는 주가가 그렇게 좋은 모습을 보여주지 못했던 씨아이에스입니다. 이차전지 전극공정 장비주지만 지난 이차전지시황이 좋을 때 그렇게 시장에서 주목을 받지 못했지만, 지금에 와서 돌아보면 주가가 덜오른 만큼 조정을 덜 받은 걸 알 수 있습니다.

씨아이에스의 월봉차트입니다. 22~23년 이차전지 종목들의 차트와는 상반되는 차트를 볼 수 있는데, 21년 고점대비해서는 주가가 하락추세로 계속해서 밀리고 있지만 다른 이차전지 종목에 비해서는 주가가 확실히 덜 빠진 걸 알 수 있습니다. 현재 60월선을 타고 횡보 중인데, 이번 어닝서프라이즈와 함께 공정 증설소식으로 인해 앞으로 주목받을 종목이 아닐까 생각됩니다.

씨아이에스의 주봉차트입니다. 지난주 폭락장에서 주가가 같이 하락을 했지만 다른 종목들에 비해서는 덜빠진 상태로 이번주에 한 번에 말아 올리며 평단까지 올라온 걸 볼 수 있습니다. 현재 몇 년간 횡보하는 차트로 주가가 부진하다고 생각되지만 현재 이차전지시황을 생각하면 오히려 주가가 잘 버티고 있는 상태입니다.

이차전지섹터가 안좋을 때, 섹터에서 한 종목식을 호재뉴스와 함께 혼자 주가가 움직이는 모습을 작년부터 봤는데, 이번에는 씨아이에스도 주목을 받지 않을까도 생각됩니다. 현재 밸류상으로도 저렴한 수준이라 충분히 가능성을 있다고 생각합니다.

씨아이에스의 일봉차트입니다. 폭장장 때 저점을 찍고 지난주에 바로 말아 올리지는 못하고 이번주에 들어서 급등하는 모습을 보여주고 있습니다. 긴 윗꼬리를 달며 약간은 힘이 달리는 모습은 보여줬지만 그래도 급등하며 이차전지섹터를 이끌었지 않았나 생각합니다.

현재 이차전지시황은 최악을 달리고 있어서 섹터자체가 상승하기는 힘들고 당분간은 개별종목으로 움직이지 않을까 생각됩니다. 그중에 씨아이에스가 이번 호재소식 등으로 인해 시장에서 꼽아서 끌어올리지 않을까 생각해 봅니다. 이 부분은 제 생각이지 다른 이유가 있는 건 아닙니다.

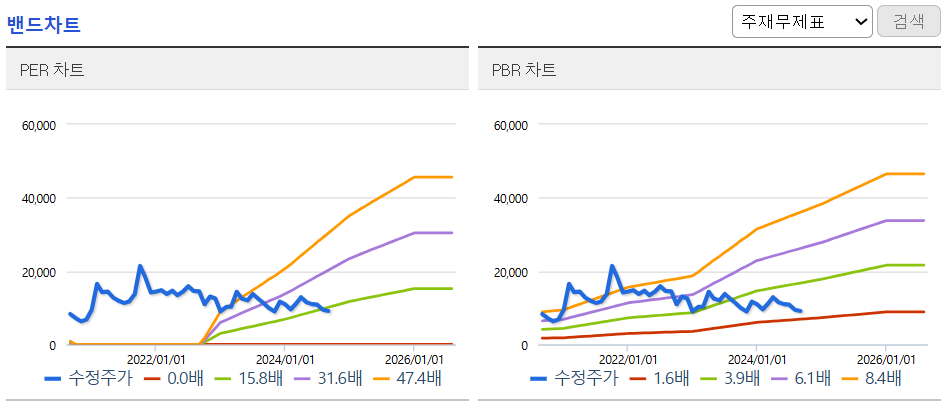

씨아이에스의 밴드차트입니다. 밴드상 발목정도의 위치로 전혀 부담없는 위치이고, 밸류상으로도 PER 16배로 이차전지섹터라 생각하면 정말 저렴한 가격이 아닐까 생각합니다.

3. 기업분석 및 실적

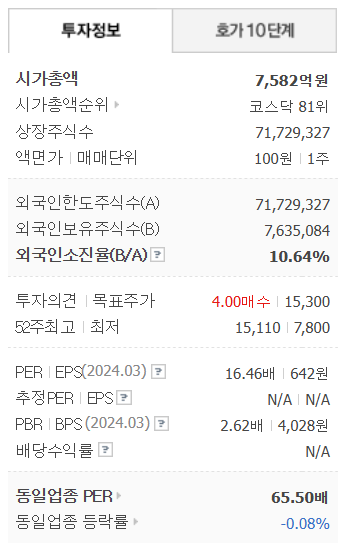

씨아이에스의 기업정보입니다. 시가총액 7,582억원 코스닥 81위의 기업이며, 상장주식수는 71,729,327개 액면가 100원입니다. 밸류를 보시면 PER 16.46배, PBR 2.62배로 동일업종에 비해서는 많이 저렴한 편입니다.

씨아이에스의 기업실적입니다. 매출이 매년 증가하면서 매출성장을 보여주고 이익 역시 21년 이후 계속해서 늘어나는 걸 볼 수 있습니다. 이차전지 기업들의 실적이 부진한 걸 생각하면 실적은 확실히 잘 나오는 거 같습니다. 영업이익률과 ROE도 10% 중반대가 나오면서 성장성을 보여주고, 기업재무를 보시면 부채비율 115%로 부채는 어느 정도 있는 편이고, 자본유보율은 3,895%로 자본은 넉넉하게 쌓아놓은 상태입니다. 배당은 아직 없는 종목입니다.

씨아이에스의 추정실적을 보시면 매출이 매년 늘어나면서 내년 추정매출까지 크게 늘어날 걸로 예상하고 있으며, 이익도 계속해서 증가하는 걸로 예상하고 있습니다. 이차전지시황이 안 좋은 가운데 씨아이에스의 실적은 매우 좋을 걸로 예상하고 있어서 뒤에서는 계속해서 증설과 성장을 하고 있는 걸 알 수 있습니다.

씨아이에스의 투자의견은 1개 증권사에서 매수의견이고, 목표주가는 15,300원으로 잡았습니다. 저의 생각도 매수의견이고, 현재 이차전지시황이 안좋은 걸 감안하면 주가가 크게 상승하기에는 힘들겠지만 현재 밸류만 보더라도 지금 주가에서는 30% 이상 업사이드는 있지 않나 생각합니다.

4. 개인적인 의견

씨아이에스를 보는 저의 개인적인 생각은 이차전지 전극공정 장비주 중에서는 앞으로 주목받을 종목이 아닐까 생각합니다. 아시는 분들은 다들 알고 있는 종목이지만 기존에는 그렇게 시장에서 주목받지 못한 종목이지만 현재 이차전지섹터가 힘든 가운데 씨아이에스의 호재소식은 주가에도 크게 작용이 되지 않을까 생각합니다.

주가가 크게 상승하지는 못하더라도 현재 주가면 충분히 괜찮은 수익을 낼 수 있을 만큼 저렴한 밸류이기 때문에 관심있게 지켜볼 필요가 있는 종목이 아닐까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.