에이직랜드는 우리나라에서 유일하게 TSMC 공식 협력사로 반도체 디자인 하우스 관련주입니다. 반도체를 만들기 전에 목적에 맞는 반도체를 설계하는 기업을 팹리스 기업이라 하고 반도체 기업과 팹리스 기업 중간에서 더욱 일을 효율적으로 만들어 주는 중간업체가 디자인 하우스라고 합니다. 에이직랜드는 TSMC의 시스템 반도체를 설계하는 팹리스 기업의 설계를 더욱 효율적으로 재설계해서 디자인 설루션을 제공하는 기업으로 기대전망이 아주 높은 종목입니다. 앞으로 에이직랜드 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 에이직랜드 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 에이직랜드 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 에이직랜드 기업개요

에이직랜드는 2016년 4월에 설립되었으며, 2023년 11월 코스닥 시장에 상장되었습니다. TSMC의 국내 유일 공식 협력사로서 TSMC 파운드리 공정을 사용하여 시스템 반도체를 위탁 생산하고 있고, 팹리스 기업을 주 고객사로 하고 있습니다. 고객사의 반도체 논리 회로 설계를 실제 TSMC의 파운드리를 통해 제조가 가능한 형태인 물리적 설계로 재설계해주는 디자인 설루션 제공을 주요 사업으로 하는 기업입니다.

에이직랜드의 매출유형을 보시면 확실히 AI 열풍을 알 수 있는 게 AI 제품 매출비중이 47.6%로 매출의 반정도를 차지하고 있습니다. 이전에는 IOT(사물인터넷)과 5G 반도체 분야 매출이 가장 높았지만 이제는 비중이 많이 줄어들며 AI 반도체가 가장 높은 매출비중을 차지하고 있습니다.

에이직랜드 투자에 관심 있으신 분들은 에이직랜드 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

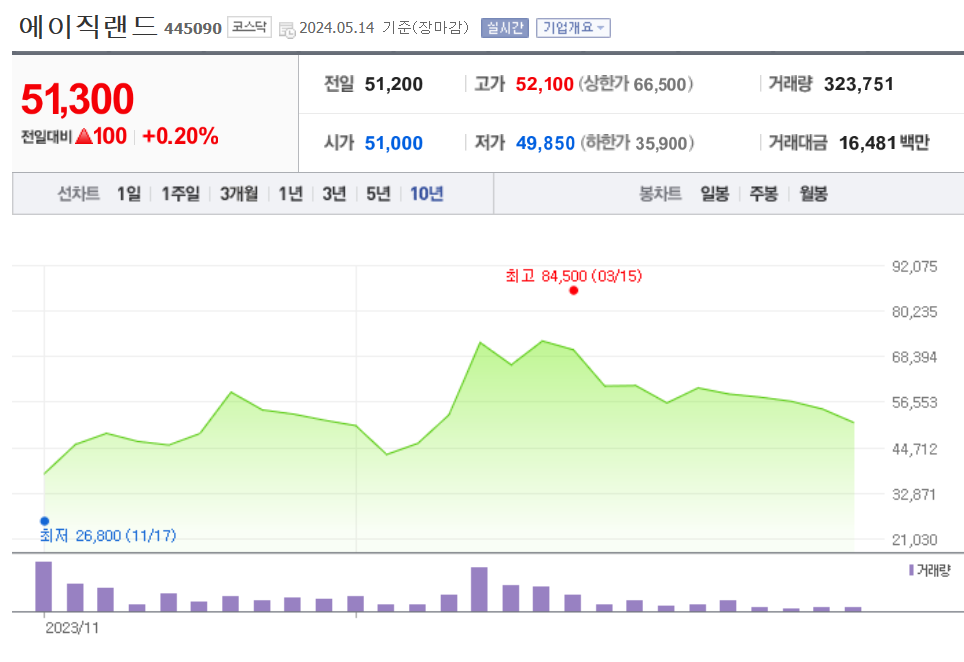

에이직랜드는 23년 11월에 신규로 상장된 종목이라 아직 장기차트는 만들어지지 않았습니다. 상장 이후 단기간에 주가가 3배 이상 오르는 모습을 보여주면서 현재는 고점을 찍고 조정을 받고 있는 중입니다. 신규로 상장된 종목은 1~2년 정도나 보호예수물량이 나오기 전까지 투자하면 안 된다라는 말이 많습니다. 저도 그 말에는 전적으로 동의하는 바이고, 그렇게 해오고 있습니다.

현재 에이직랜드는 상장이후 주가가 고점을 찍고 조정을 많이 받은 상태지만 그래도 비싼 가격이기 때문에 투자하시려는 분들은 좀 더 신중하게 투자하기 바랍니다. 이번 반도체사이클에 들어서 후공정 장비주들이나 팹리스, 반도체 디자인 하우스 관련주들의 주가가 기업가치에 비해 너무 많이 올랐기 때문에 현재는 조심해서 투자해야 되고 될 수 있으면 수급이 쏠릴 때 단기 트레이딩으로만 접근하는 게 좋을 거 같습니다.

에이직랜드의 주봉차트입니다. 월봉차트는 너무 신규주라 볼 필요가 없고 주봉부터 보면 될 거 같습니다. 상장 이후 2만 원대에서 8만 원 중반까지 주가가 3배 이상 오른 걸 볼 수 있습니다. 현재는 고점대비 40%가량 떨어져서 매력적으로 보이지만 밸류상으로 보시면 아직도 많이 비싼 건 어쩔 수 없습니다.

신규로 진입하시려는 분들은 좀 더 지켜보면서 기다렸다 투자하는 게 좋지 않나 생각합니다. 수급이 쏠리면 주가가 다시 반등을 하겠지만 그건 수급과 기대전망으로 오르는 것이지 정상적인 반등은 아니라 잘못 진입해서 물리면 감당 안될 수 있으니 굳이 위험감소는 안 하는 게 좋지 않나 생각합니다.

에이직랜드의 일봉차트입니다. 주봉을 보다 일봉으로 보면 고점에서 주가가 더욱 많이 떨어진 걸 느낄 수 있어서 그냥 모르고 보면 괜히 욕심하는 자리로 보일 수 있지만 다시 한번 말하지만 아직도 비싼 가격입니다. 고점대비 주가가 40%가량 떨어져서 많이 조정을 받았지만 제 생각엔 조정이 아니라 기대심리로 초반에 오르고 지금은 가치에 맞게 주가가 빠지고 있는 거라 생각합니다.

에이직랜드의 올해 예상실적을 밑에서 보시면 아시겠지만 시총대비 매출과 이익을 보시면 확실히 비싼 걸 느낄 수 있습니다. 내년 실적이 좀 더 늘어나더라도 비싸기 때문에 아직은 주가가 더 떨어져야 될 거 같습니다. 현재 반도체 디자인 하우스 관련주들의 밸류를 확인해 보시면 대부분 많이 비싼 상태입니다. 지금은 투자하기보다는 그냥 단기 트레이딩하시는 분들의 영역으로 일반분들은 그냥 다른 종목으로 투자하시거라 좀 더 기다렸다 투자하시는 게 좋을 거 같습니다.

3. 기업분석 및 실적

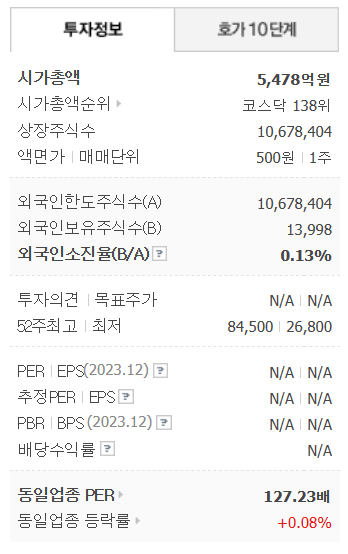

에이직랜드의 기업정보입니다. 시가총액 5,478억원 코스닥 138위의 기업이며, 상장주식수는 10,678,404개 액면가 500원입니다. 밸류는 올해 추정 PER이 58.90배, PBR 33.20로 누구나 보기에도 비싼 상태입니다. 동일업종의 PER과 비교하면 비싸지는 않지만 그만큼 현재 반도체 디자인 하우스 관련주들의 밸류에이션이 높다는 말입니다.

에이직랜드의 기업실적입니다. 매출은 꾸준하게 늘어나면서 성장성을 확실히 보여주고 있고 이익은 다소 등락을 보여주고 있습니다. 다른 디자인 하우스 관련주들은 적자기업도 많기 때문에 에이직랜드의 기업실적은 좋다고 볼 수 있고, 일단 올해 매출성장이 전년대비 정말 크게 성장하는 걸 볼 수 있어서 기대전망을 확실히 좋은 종목이라고 볼 수 있습니다. 기업재무를 보시면 부채비율 63%로 낮은 편이고, 자본유보율 역시 넉넉하게 쌓여 있어서 재무 부분은 우량한 기업이라 할 수 있습니다. 배당은 아직 신규상장기업이라 없습니다.

에이직랜드의 추정실적입니다. 전년대비 올해 매출이 가장 돋보이는 모습이고 영업이익 역시 크게 늘어나는 걸 볼 수 있습니다. 내년 추정실적 역시 매출과 이익 둘 다 늘어나는 걸로 예상되기 때문에 기대전망은 확실히 좋고 TSMC향 디자인 하우스 관련주라 이 부분이 가장 기대하는 부분이 아닐까 생각합니다.

4. 개인적인 의견

에이직랜드를 보는 저의 개인적인 생각은 우리나라에서 유일한 TSMC 공식 협력사라는 점이 아닐까 생각합니다. 앞으로 반도체 디자인 하우스 관련주들의 중요도가 높아진다는 말들이 많이 나오기 때문에 기대전망은 확실히 좋다고 생각합니다. 하지만 현재까지 에이직랜드뿐만 아니라 관련주들의 주가들이 반도체섹터에서 가장 많이 오른 상태라 지금은 위험구간이라 생각해서 조심해서 투자해야 된다고 생각합니다.

작년 이차전지 에코프로를 생각하면 지금은 정말 위험구간이라 생각되고 수급은 살아있어서 단기 트레이딩하시는 분들의 영역이라 생각합니다. 에이직랜드의 기대전망은 정말 좋은데 지금은 너무 비싸기 때문에 충분히 조정을 받고 신규 상장주니 자리를 잡고 나면 그때 가서 투자해도 늦지 않을 거라 개인적으로 생각합니다. 모두 안전하게 투자하시기 바랍니다. 감사합니다.