에프에스티는 극저온 칠러 / 팰리 클 관련주로 반도체 제조과정에 들어가는 소재와 식각공정에 들어가는 극저온 칠러 장비를 만드는 기업입니다. 두 가지 사업 모두 반도체 제조과정에서는 필수적인 요소로 에프에스티 주가 역시 요즘 좋은 모습을 보여주고 있습니다. 앞으로 에프에스티 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 에프에스티 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 에프에스티 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 에프에스티 기업개요

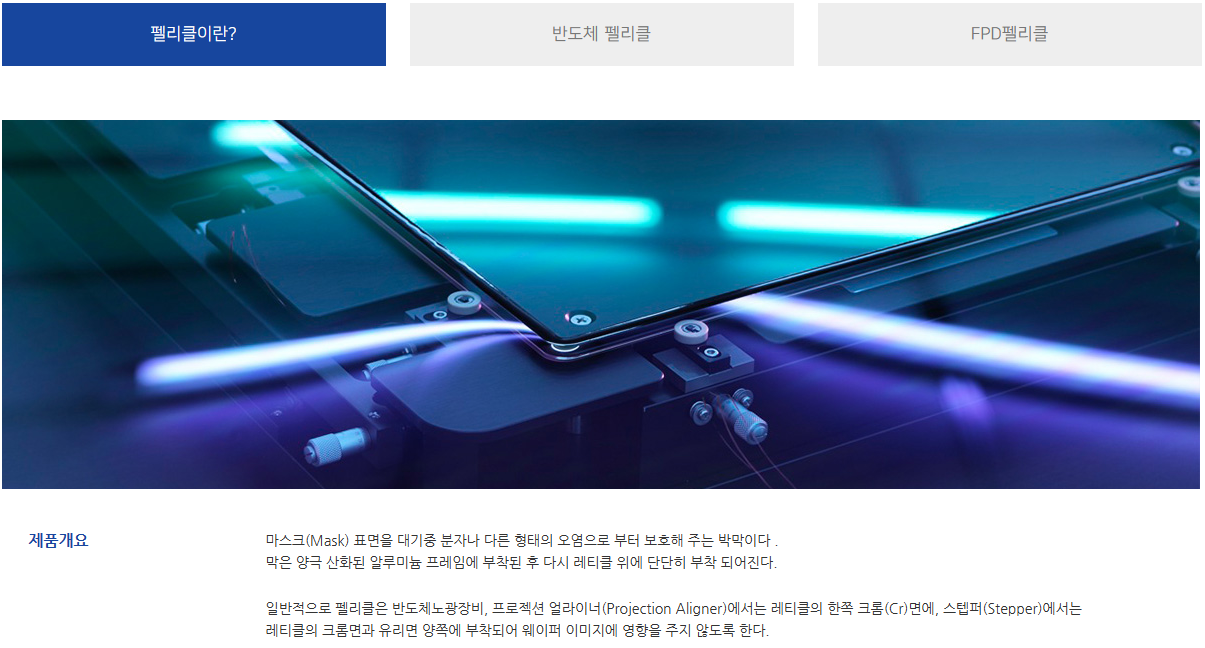

에프에스티는 2001년 7월 화인반도체에서 에프에스티로 변경하고, 2000년 1월 코스닥시장에 상장하였습니다. 주요 사업은 포토마스크용 보호막인 펠리클과 온도조절장비인 칠러를 주력으로 생산하는 반도체 재료/장비 전문업체입니다. 클라넷은 반도체/디스플레이 생산공정에서 발생하는 산성 및 독성가스를 처리하는 스크러버를 제조하는 기업으로 2023년 3월 지배기업 에프에스티로 흡수헙병되었습니다.

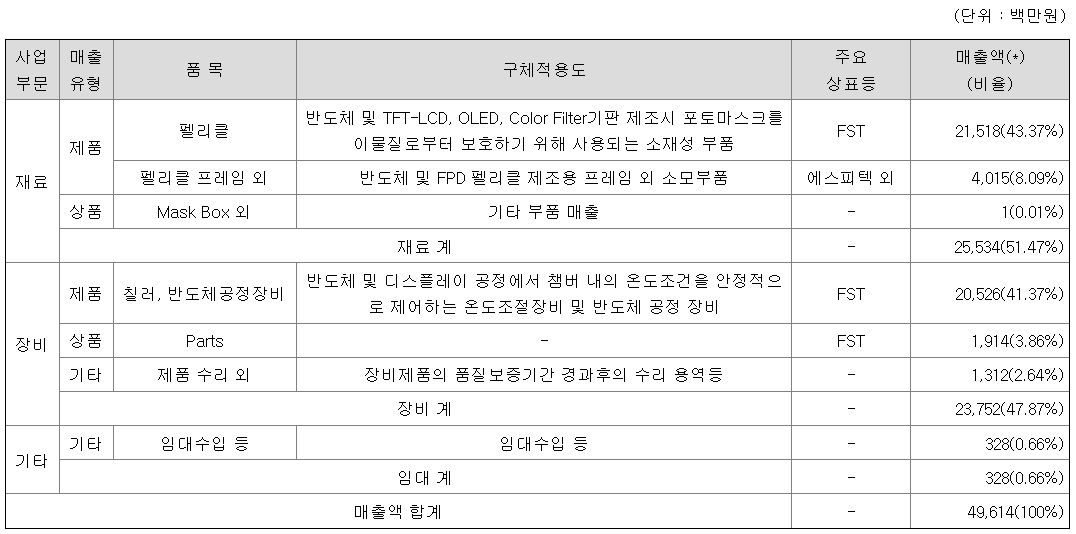

에프에스티의 매출유형을 보시면 포토마스크 보호막인 펠리클 소재사업의 비율이 43.37%, 식각공정에 들어가는 극저온 칠러 장비 등의 비율이 41.37%이고 나머지 기타 부분으로 이루어져 있습니다.

에프에스티 투자에 관심 있으신 분들은 에프에스티 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

에프에스티의 장기차트입니다. 코로나 시기에 주가가 급등하면서 고점을 찍고 조정을 많이 받았지만 현재는 최고점 근처까지 올라온 걸 볼 수 있습니다. 지난 2월에 소개할 당시만 해도 아직 주가가 눌려있으면서 부진한 모습이었는데 어느새 당시보다 주가가 50%가량 오른 상태입니다.

에프에스티는 EUV 펠리클 관련주로 많이 알려져 있지만 요즘 식각공정에 들어가는 극저온 칠러 장비가 떠오르면서 시장에서도 주목하고 있는 종목이기도 합니다. 현재 삼성전자 미국공장에서 펠리클 관련된 이슈도 나오고 내년부터 본격적인 양산이 시작되기 때문에 기대전망도 좋은 종목입니다.

에프에스티의 월봉차트입니다. 최고점인 39,450원 근처까지 주가가 올라갔다 돌파하지 못하며 맞고 떨어진 걸 볼 수 있는데 아직은 크게 빠지지는 않고 견조한 모습을 보여주고 있습니다. 삼성전자가 좋아야 에프에스티의 주가에도 좋은데 삼성전자가 힘을 내지 못하고 있으니 약간은 답답한 현실입니다. 그래도 올해 안에는 충분히 신고가는 내지 않을까 생각합니다.

에프에스티의 주봉차트입니다. 23년 1월 급등을 하고 나서부터 횡보하는 차트를 볼 수 있습니다. 23년 초반에 기대심리로 주가가 급등은 했지만 실적과 숫자가 안 나오니 주가는 더 이상 올라가지 못했는데 작년을 끝으로 올해는 실적이 적자에서 흑자로 전환될 걸로 예상되기 때문에 다시 한번 기대심리로 주가가 올랐지 않나 생각합니다.

4월 들어와서 기대심리로 주가가 다시 급등하면서 상승하는 모습이었지만 긴 윗꼬리를 달며 힘은 그렇게 세지 못한 걸 볼 수 있습니다. 실제로 숫자가 나와야 되는데 숫자보다는 기대심리로 올라간 이유가 크지 않나 생각합니다. 현재 고점을 찍고 밀렸다 5 주선을 이탈했지만 바로 말아 올리며 견조한 모습을 보여주고 있는데 신규로 진입하기에 약간은 늦었지만 그래도 신고가를 생각하면서 모아가도 괜찮을 거라 생각합니다.

에프에스티의 일봉차트입니다. 4월에 들어서 다시 한번 급등하면서 주가가 한 단계 레벨 업한 걸 볼 수 있습니다. 4/29일 슈팅을 한번 주고 긴 윗꼬리를 내며 힘없는 모습을 보여주고 나서 조정을 받으면서 20일선 밑으로 밀렸지만 다행히 바로 반등을 하면 견조한 모습을 보여줬습니다.

요즘 차트를 보면 이상하게 중요 이평선을 하루나 이틀 밀리고 나서 반등하는 차트를 많이 볼 수 있습니다. 에프에스티뿐만 아니더라도 반도체섹터 내에서도 그런 종목들을 많이 확인할 수 있는데 차트 보실 때 참조하시기 바랍니다. 현재 다시 5, 20일 선위에 안착했기 때문에 가지고 계신 분들은 신고가를 노리면서 가져가시고 신규로 진입하시려는 분들은 며칠 늦었지만 진입하더라도 20일선 밑으로 밀리면 손절한다는 생각으로 진입하거나 분할매수로 모아가면 어떨까 생각합니다.

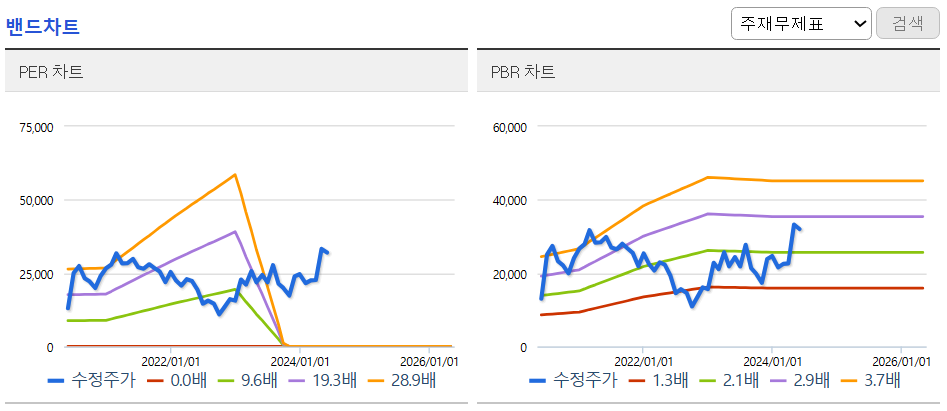

에프에스티의 밴드차트입니다. 밴드상 어깨밑까지 올라온 상태로 지금부터는 약간 부담스러운 위치입니다. 밸류상으로는 아직 적자기업이기 때문에 밸류를 보시면서 투자하기에는 무리인 종목입니다.

3. 기업분석 및 실적

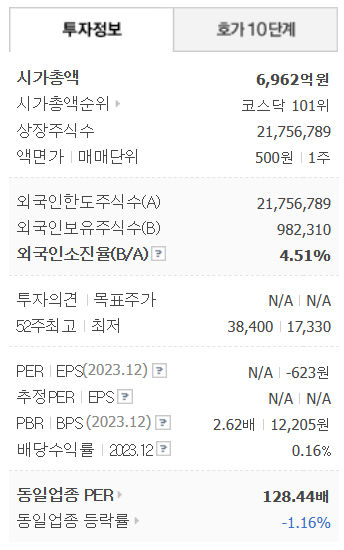

에프에스티의 기업정보입니다. 시가총액 6,962억 원 코스닥 101위의 기업이며, 상장주식수는 21,756,789개 액면가 500원입니다. 밸류를 보시면 적자기업이라 PER은 의미가 없고, PBR은 2.62배로 시가총액 대비 매출을 보시면 비싼 가격으로 보입니다. 반도체섹터가 전체적으로 비싼 가격이기 때문에 크게 문제 될 건 아닌 거 같습니다.

에프에스티의 기업실적을 보시면 작년까지 매출둔화와 이익이 적자입니다. 올해부터는 흑자로 전환될 걸로 예상되기 때문에 현재는 기대심리로 오르고 있지만 계속해서 숫자가 나오지 않으면 주가는 버티지 못하고 다시 조정을 받기 때문에 실적을 확실히 확인하면서 투자하시기 바랍니다. 이번 1분기까지는 적자로 나왔지만 적자규모가 많이 줄어들어서 다음 분기부터는 흑자전환하지 않을까 생각합니다.

에프에스티의 기업재무를 보시면 부채비율 70%로 낮은 편이고, 자본유보율은 넉넉하게 쌓여있는 걸 알 수 있습니다. 배당 부분은 나오긴 하지만 아직 미흡한 정도로 배당을 보고 투자하기에는 무리인 종목입니다.

4. 개인적인 의견

에프에스티를 보는 저의 개인적인 생각은 EUV 펠리클 관련 주면서 식각공정의 필수 장비인 극저온 칠러 장비주이기 때문에 기대전망을 아주 좋은 종목이라 생각합니다. 소재와 장비 두 가지 사업을 하기 때문에 일반적인 종목에 비해 더욱 매력적이고 아직 신고가를 내지 못한 장비주 중에 하나가 아닐까 생각되면서 주가가 많이 올라간 장비주들에 비해서 올라갈 업사이드가 좀 더 많은 종목이 아닐까 생각합니다.

현재 급등 이후 이격도도 좁혀졌고 중요 이평선도 지지하면서 견조한 모습을 보여줬기 때문에 지금부터는 다시 분할매수로 모아가도 괜찮지 않나 생각되고 이제는 신고가를 노리면서 모아가는 종목이지 않나 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.