제너셈은 반도체 후공정 장비 관련주로써 후공정 장비와 이송장비를 만드는 기업입니다. 수규모의 종목으로 평소 거래량이 별로 없고 작년 후공정 장비 관련주들의 주가가 오를 때 같이 오르며 수급이 들어왔지만 현재는 시장에서 소외되면서 주가가 크게 박스권을 만들며 횡보하는 모습을 보이고 있습니다. 현재 박스권 하단까지 주가 밀린 상태인데 앞으로 제너셈 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 제너셈 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 제너셈 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 제너셈 기업개요

제너셈은 반도체 제조 후공정에 적용되는 pick & place, inspection, test handler 등 다양한 반도체 후공정 검사 및 이송장비를 설계, 제조하는 장비 전문 기업입니다. 반도체 후공정 자동화 장비의 주력 상품으로 Laser Marking, Test Handler, Inspection, Pick & Place 외 Autonation 장비 등이 있습니다. 반도체 후공정 장비가 주요 매출의 100%를 차지하고 있습니다.

제너셈 투자에 관심 있으신 분들은 제너셈 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

제너셈의 장기차트입니다. 지난 반도체사이클에 비해 이번 사이클에 들어서 AI 열풍으로 HBM 관련주들의 주가가 엄청나게 많이 오른 상태입니다. 제너셈 역시 SK하이닉스향 HBM 관련주로 SK하이닉스와 함께 장비도 개발하고 거래하는 기업으로 이번 사이클에서 수혜를 받은 종목 중 하나입니다.

규모가 작은 중소규모의 종목이라 많은 사람들이 알지 못해서 거래량은 그리 많지 않은 종목이라 작년은 HBM 관련주로 주가가 많이 올랐지만 현재는 시장에서 소외되면서 힘을 쓰지 못하고 있는 상태로 큰 파동을 그리며 횡보하는 모습입니다. 반도체 후공정 장비 관련주들의 주가가 작년부터 많이 오르면서 지금부터는 확실히 숫자가 나오는 종목들만 계속해서 가는 현상이 앞으로 만들어지지 않을까 개인적으로 생각합니다.

제너셈의 월봉차트입니다. 18,160원 고점을 찍고 조정과 반등을 반복하면서 현재는 박스권은 형성하고 있고 현재는 박스권 하단에 근접한 모습을 볼 수 있습니다. 월봉상으로 보면 매수 타이밍인가 할 수도 있지만 아직은 좀 더 조정을 받을 수 있기 때문에 좀 더 기다렸다 확실히 차트가 돌아서는 걸 확인 후에 진입하는 게 좋지 않나 생각합니다.

제너셈의 주봉차트입니다. 현재 60 주선까지 밀리면서 약간은 힘을 잃은 모습이라 현재 신규로 진입하기에는 100, 120 주선까지 열려 있기 때문에 좀 더 지켜보는 게 좋지 않을까 생각합니다. 확실히 5주 선위로 올라탄 상태가 되면 분할매수로 진입하더라도 지금은 애매한 자리가 아닐까 생각합니다.

아직까지 HBM 재료는 계속해서 살아있고, 특히 SK하이닉스향 기업들은 좀 더 우위에 있기 때문에 가지고 계신 분들은 당장 정리하기보다는 좀 더 지켜보시면서 차트가 돌릴지 확인하고 판단하는 게 맞을 거 같습니다. 정리를 한다면 이전에 20 주선이 깨질 때 정리를 해야 됐기 때문에 지금은 관망하는 게 맞지 않나 생각합니다.

제너셈의 일봉차트입니다. 고점에서 28% 조정을 받고 있어서 충분히 진입해도 되지 않을까 생각하는 분들이 많겠지만 기술적으로만 보신다면 아직은 좀 더 기다려야 하지 않을까 생각합니다. 주봉상 60주 선도 깨졌고, 일봉상으로는 계속해서 하향추세라 최소한 5일 선위로 올라타는 걸 보고 진입하는 게 맞지 않나 생각합니다.

현재 후공정 장비주들의 주가가 오를데로 오른 상태이기 때문에 지금부터는 확실히 실적이 나오는 기업들만 주가가 상승하 지까 생각되고, 애매한 종목들은 주가가 천천히 빠지거나 남은 사이클 동안 횡보하는 차트가 만들어지지 않을까 개인적으로 생각합니다. 주가가 어떻게 될지는 아무도 모르기 때문에 각자의 판단으로 투자를 하면서 참조만 하지면 되겠습니다.

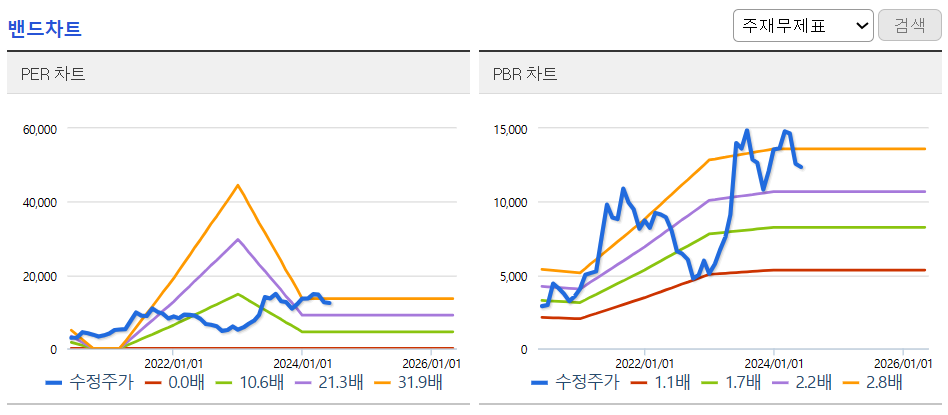

제너셈의 밴드차트입니다. 밴드상 어깨위의 위치로 조정을 좀 더 받아야 되지 않나 생각되면, 밸류상으로는 동일업종에 비해서는 많이 저렴하고 이제는 약간은 비싼 거 같지만 반도체섹터를 생각하면 적당한 가격까지 내려왔다고 생각합니다.

3. 기업분석 및 실적

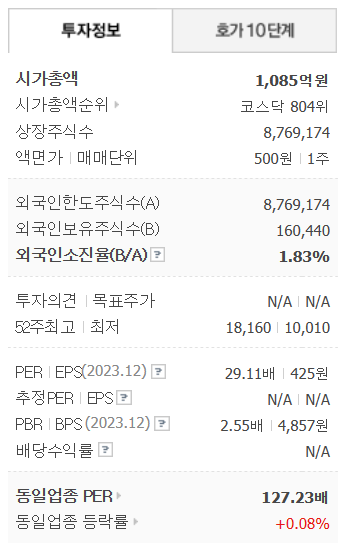

제너셈의 기업정보입니다. 시가총액 1,085억원 코스닥 804위의 기업이며, 상장주식수는 8,769,174개 액면가 500원입니다. 밸류를 보시면 PER 29.11배, PBR 2.55배로 반도체섹터를 생각하면 적당한 가격이고, 동일업종과 비교하면 많이 저렴한 걸 볼 수 있습니다.

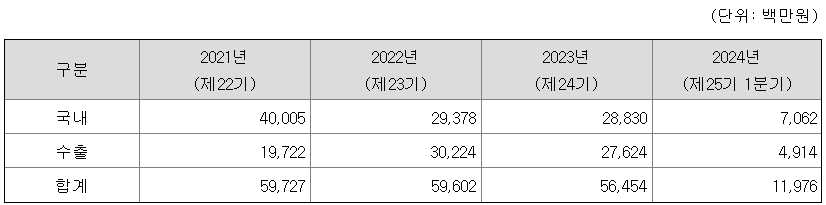

제너셈의 기업실적입니다. 매출과 이익이 그렇게 좋은 모습은 안 보여 주고 있습니다. 장비 주면 실적의 변동성이 큰데 그런 모습도 없는 것 같고 장비주 실적이라고 보기에는 틀린 실적을 보여주고 있습니다. 올해 추정실적은 SK하이닉스향 기업이기 때문에 HBM 장비로 인해 실적이 잘 나오겠지만 아직 추정실적 컨센서스가 나오지 않아서 예상하기는 어려운 거 같습니다. 올해 실적이 평년과 비슷하게 나오면 제너셈의 주가는 지금부터는 상승하지 어렵지 않을까 생각됩니다.

기업재무를 보시면 부채비율 83%로 적당히 있는 편이고, 자본유보율은 넉넉하지는 않고 적당하게 있는 편입니다. 배당은 22년은 나왔지만 작년은 다시 안 나오는 악재가 나와서 이런 부분으로 인해 주가에도 부정적으로 적용될 거 같습니다. 기업재무는 전반적으로 우량한 기업은 아니고 평범한 수준으로만 보입니다.

4. 개인적인 의견

제너셈을 보는 저의 개인적인 생각은 반도체 후공정 장비 관련주면서 SK하이닉스향 HBM 관련주로 수혜를 받으면서 주가가 많이 오른 종목으로 보입니다. 투자하는데 그렇게 매력적인 부분은 없고 단지 SK하이닉스향 HBM 장비를 납품하는 기업으로 작년에 덩달아 같이 오른 종목이지 않나 생각됩니다.

실적과 숫자가 나오는 종목들은 작년 초반에 주가가 1차로 오른 이후 몇 달 횡보 후에 다시 신고가를 내면서 주가가 계속해서 올랐지만 제너셈의 실적과 차트를 보시면 실적도 그렇게 좋은 것도 아니고, 차트를 보더라도 1차 상승 이후 2차 상승시기에는 전 고점을 뚫지 못하고 힘을 잃은 걸 볼 수 있습니다.

HBM 재료가 앞으로도 살아는 있어서 주가가 크게는 빠지지 않겠지만 이제부터는 반도체업사이클에서 장비주의 시간은 끝물이 아닐까 생각되고 앞으로는 전공정 관련주들과 소재, 부품 관련주들에 투자하는 게 더욱 좋지 않을까 개인적으로 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.