요즘 카페 24가 뜨거운 관심 속에 주가가 엄청 좋은 모습을 보이고 있습니다. 카페 24는 유튜브 쇼핑 관련주로 말 그대로 유튜브를 보면서 관심 가는 것을 쇼핑사이트로 가서 하는 것이 아닌 유튜브에서 바로 쇼핑을 할 수 있는 기능입니다. 현재 주가가 많이 올라 부담스러운 자리지만 앞으로 기대전망이 좋은 종목이라 카페 24 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 카페 24 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 카페24 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 카페24 기업소개

카페 24는 전 세계 전자상거래 시장에서 온라인 비즈니스를 영위하길 원하는 '판매자'를 대상으로 원스톱 이커머스 설루션과 서비스를 제공하는 IT 플랫폼 기업입니다. 오픈마켓 연동서비스는 쿠팡, 네이버 스마트 스토어 등 외에도 아마존, 라쿠텐 등과 같은 해외 현지 유력 마켓 플레이스와도 연동 가능합니다. '카페 24 개발자센터', '카페 24 스토어'를 통해 전자상거래 생태계 조성 및 플랫폼 고도화 진행 중입니다.

카페 24 투자에 관심 있으신 분들은 카페 24 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

카페 24의 장기차트입니다. 상장당시 약간 비싸게 상장되면서 시장에서도 이슈가 되면서 주가가 크게 상승했다가 조정을 많이 받은 걸 볼 수 있습니다. 사업 내용이 괜찮아 시장에서도 주목을 받았지만 실상은 실적도 안 나오고 사용하는데 불편함도 있어서 시장에서 점차 소외되었습니다.

카페 24가 유튜브 쇼핑 관련주가 된 이유는 기존에 유튜브를 보면서 마음에 드는 제품이 있으면 클릭해서 사이트에 들어가서 쇼핑을 해야 되는 번거로움이 있었지만 이제는 유튜브와 협의를 해서 유튜브에서 바로 쇼핑할 수 있게 되면서 시장의 호응도 받고 주가도 급등하는 모습을 보여줬습니다.

카페 24의 월봉차트를 보시면 작년 말부터 제대로 된 차트를 만들었지만 기존에는 그냥 보더라도 테마성이 강한 차트로 시장에서 소외되어 있던 종목이고 저 또한 관심 밖의 종목이었습니다. 그러나 이제는 유튜브 쇼핑 관련주로 유튜브에서 바로 쇼핑을 할 수 있는 장점이 생기면서 기대전망이 아주 좋은 종목이 되었습니다. 월봉차트를 보더라도 긴 장대양봉을 그리며 급등하는 모습이라 지금 신규진입하기에는 주가가 너무 올랐기 때문에 기다렸다 주가가 어느 정도 조정을 받으면 진입하는 게 좋을 거 같습니다.

카페 24의 주봉차트입니다. 작년 말부터 이슈가 되면서 주가가 급등하며 시장의 관심을 받기 시작했다 조정을 받으며 60, 120 주선까지 밀린 걸 볼 수 있습니다. 그래도 두 이평선을 지켜내며 횡보 후 바로 반등과 함께 다시 급등하는 차트를 볼 수 있습니다. 이유는 앞서 설명드린 것처럼 쇼핑사이트를 거치지 않고 유튜브에서 바로 쇼핑할 수 있게 바뀌면서 급등하는 모습을 보이고 있는 상태입니다.

작년까진 실적도 적자였지만 올해부턴 흑자전환하면서 매출과 이익이 잘 나올 걸로 예상되기 때문에 주가가 급등할 이유도 있다고 생각되며 가장 큰 이유는 유튜브 쇼핑 관련주라 그렇지 않을까 생각합니다. 현재는 단기간 주가가 2배 이상 올랐기 때문에 신규진입은 위험한 구간이라 지금은 가지고 계신 분들의 영역이라 생각합니다.

카페 24의 일봉차트입니다. 4월까지 조정을 받으며 바닥을 다지고 5월부터 주가가 반등하면서 최근에 급등하는 걸 볼 수 있습니다. 20일선과 이격도를 좁히지 않고 계속해서 상승추세를 보이며 상승세를 보이고 있는데 가지고 계신 분들은 일봉차트를 확인하면서 5, 10, 20일선까지 깨질 때마다 이제는 일부 차익실현도 괜찮을 거 같고, 신규진입을 생각하지는 분들은 적어도 20 주선까지 밀렸을 때 분위기를 보는 게 좋지 않나 생각합니다.

카페 24의 밴드차트입니다. 밴드상으로 보더라도 급등하면서 현재 목까지 차오른 걸 볼 수 있습니다. 현재 신규진입하기에는 위험구간까지 올라왔기 때문에 조심하시기 바라고, 가지고 계신 분들도 일부 차익실현을 할 때라 생각되는 구간입니다. 밸류상으로도 작년까지 적자기업이고 올해는 흑자전환하더라도 밸류상으로는 PER 50배로 많이 비싼 상태입니다.

3. 기업분석 및 실적

카페24의 기업정보입니다. 시가총액 9,919억 원 코스닥 66위의 기업이며, 상장주식수는 24,253,054개 액면가 500원입니다. 밸류를 보시면 PER 50.74배, PBR 5.25배로 동일업종에 비해서도 비싸지만 그냥 보더라도 비싼 걸 알 수 있습니다.

카페 24의 기업실적입니다. 매출은 22년부터 계속해서 늘어나는 걸 볼 수 있고, 영업이익은 작년까진 적자인 걸 볼 수 있고 올해부터는 흑자전환하는 걸로 예상되고 있습니다. 앞으로는 실적이 계속해서 늘어날 걸로 예상되어서 제가 볼 때는 앞으로 관심 있게 봐야 되는 종목이 아닐까 생각합니다.

기업재무를 보시면 부채비율 71%로 적당한 편이고, 자본유보율은 넉넉한 걸 알 수 있습니다. 작년부터 EPS(주당순이익)도 흑자로 전환되면서 성장하는 걸 볼 수 있고, 배당은 아직 없는 종목입니다.

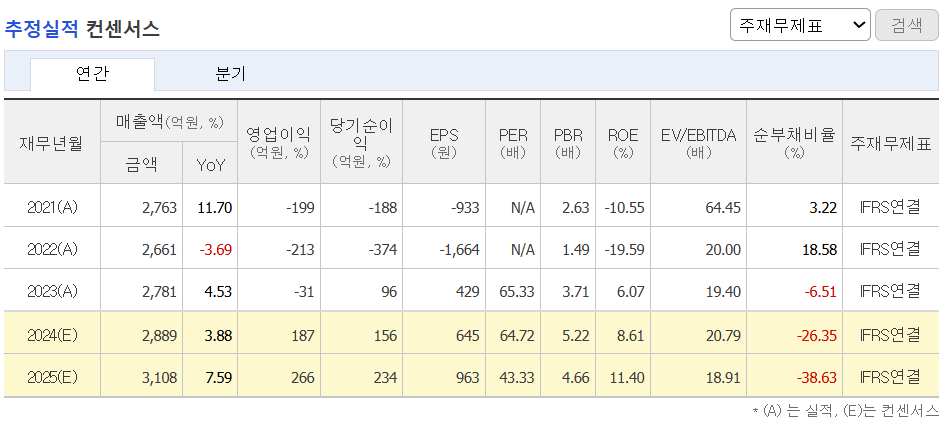

카페 24의 추정실적을 보시면 22년부터 매출성장을 보여주면서 올해와 내년 추정실적도 매출성장을 계속해서 보여주고 있습니다. 영업이익을 보시면 작년까지 적자였지만, 올해부턴 흑자전환하면서 내년 추정실적 또한 크게 상승할 걸로 예상되기 때문에 현재 주가가 급등을 했지만 어느 정도 이해가 간다고 생각합니다.

이 정도로 실적이 계속해서 늘어난다면 현재 주가도 이해가 되지만 추정실적이기 때문에 어떻게 될지는 좀 더 지켜봐야 되지 않을까 생각되는데 그래도 현재 바뀐 정책이 정말 매력적이라 사람들의 호응도 아주 좋지 않을까 생각됩니다. 호응에 좋은 만큼 실적에도 플러스가 되기 때문에 개인적으로는 기대전망이 아주 좋은 종목이라 생각합니다.

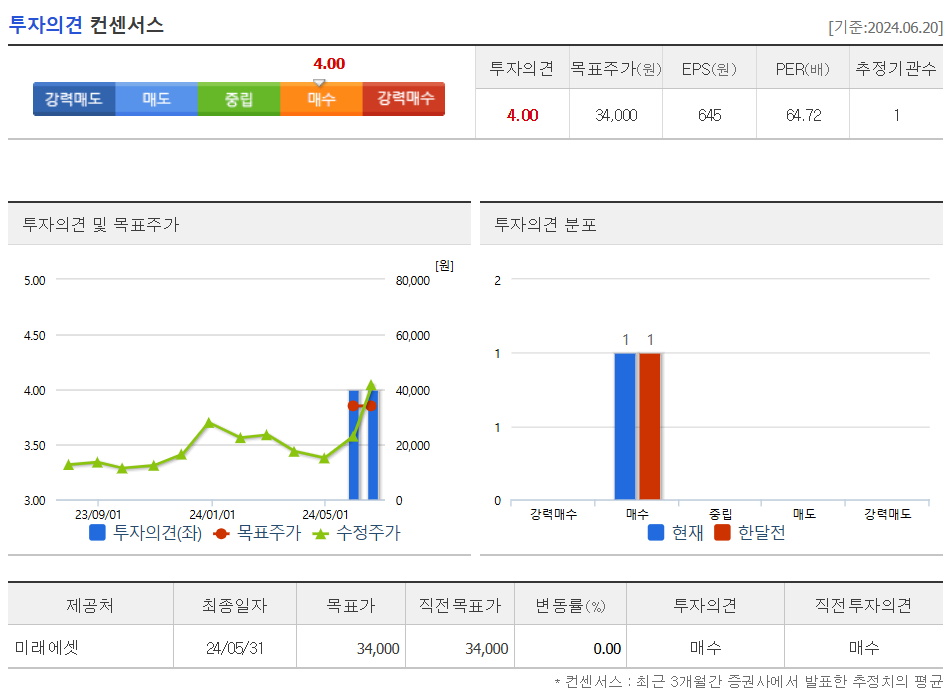

카페 24의 투자의견은 1개 증권사에서 매수의견이고, 목표주가는 34,000원으로 잡았는데 현재 목표주가를 돌파했습니다. 그만큼 현재 주가가 급등을 한 상태라 지금은 조심해야 되는 구간이라 생각합니다. 뒤늦게 따리 진입하기보다는 주가는 급등한 만큼 어느 정도 조정을 받기 때문에 조바심을 갖기보다는 기다렸다 조정을 받을 뒤에 진입 타이밍을 보는 게 좋지 않나 개인적으로 생각합니다.

4. 개인적인 의견

카페 24를 보는 저의 개인적인 생각은 이전까진 테마주로만 생각하던 종목인데 이제는 유튜브 쇼핑 관련주라 기대전망이 아주 좋은 종목이 아닐까 생각합니다. 요즘 유튜브나 각종 SNS를 보더라도 각종 광고가 많이 뜨면서 관심 가는 광고가 뜨면 클릭을 해서 보고 싶은데 대부분은 관련 광고 앱을 깔아야 되는데, 이제는 유튜브를 보다 마음에 드는 제품이 보이면 클릭 후 유튜브에서 바로 쇼핑을 할 수 있는 게 정말 매력적인 거 같습니다.

기존에는 귀찮아서 마음에 드는 제품이 나와도 안 샀지만, 앞으로는 편리하게 바뀌면서 저도 살 거 같은 생각이 드는 데, 대부분의 사람들이 그렇지 않을까 생각합니다. 현재 주가가 급등하면서 비싼 구간이라 지금은 늦은 거 같고, 기다렸다 괜찮은 구간까지 조정을 받으면 진입하는 게 좋을 거 같습니다. 감사합니다. 모두 성공투자하시기 바랍니다.