시스템 반도체 관련주인 DB하이텍이 테슬라에 들어가는 반도체를 위탁생산한다는 소식에 오랜만에 급등하면서 25%대 장마감했습니다. DB하이텍은 정보를 저장하고 기억하는 메모리 반도체가 아닌 연산과 추론 등 정보처리 기능을 하는 시스템 반도체를 만드는 파운드리 사업을 주력사업으로 하는 기업입니다.

아직 시장 점유율은 그리 크지 않지만 나름 기대전망은 좋은 기업이라 생각합니다. 앞으로 DB하이텍 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 DB하이텍 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. DB하이텍 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. DB하이텍 기업소개

DB하이텍은 DB그룹의 주요 계열사로 1953년 4월에 설립되었으며, 반도체 제조를 주요 사업으로 하는 기업입니다. 웨이퍼 수탁 생산 및 판매를 담당하는 파운드리 사업과 디스플레이구동치(DDI) 및 자사 제품을 설계, 판매하는 브랜드 사업을 운영하고 있습니다. 부천과 상우 두 곳에 공장을 두고 있으며, 해외 영업을 위해 미국법인과 대만, 일본, 중국 지사를 운영하고 있으며, 2023년 반도체 설계사업부문을 물적분할했습니다.

DB하이텍 투자에 관심 있으신 분들은 DB하이텍 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

DB하이텍의 장기차트입니다. 이번 반도체사이클에 들어서 초반에 급등하는 모습을 보였지만 이후로 계속해서 밀리며 부진한 모습을 보여준 걸 볼 수 있습니다. 이번 사이클은 사실상 AI와 HBM이 묻어야 주가가 움직이지는 아쉽게도 DB하이텍은 관련주로 엮이지 못하며 부진한 모습을 보이는데, 다행히 오늘 테스라에 반도체 위탁생산을 한다는 소식에 급등하는 모습을 보여줬습니다.

DB하이텍은 시스템 반도체 관련주로 우리나라에선 삼성전자에 이어 두 번째의 기업으로 규모를 작지만 시스템 반도체를 생산하는 기업으로 나름 기대전망이 좋은 종목입니다. 보는 시각에 따라 틀리기 때문에 소규모라 별로라는 분들도 있지만 반도체 틈새시장을 노린다는 생각이 있는 분들에겐 매력적인 종목이 아닐까 생각합니다.

DB하이텍의 월봉차트입니다. 작년 반도체사일클이 시작되면서 급등했지만 이후로 주가가 계속해서 하락추세를 보이고 있습니다. 현재 급등하면서 하락추세가 끝났는지는 좀 더 지켜봐야겠지만 그래도 이제는 반등할 타이밍이지 않나 생각합니다. 테슬라에 들어가는 반도체를 위탁생산한다는 말은 제가 볼 때도 큰 호재고, 시장에서도 큰 호재로 인식하면서 이제는 상승추세로 전환되지 않을까 생각합니다.

DB하이텍의 주봉차트입니다. 이번주 들어 한번에 모든 이평선을 돌파하면 좋은 모습을 보이고 있는데 장기차트상 아직은 완전히 상승추세로 전환되지는 않았기 때문에 저점에 진입한 분들은 상관없지만, 바로 따라서 진입하는 건 조심해야 되지 않을까 생각합니다.

전 고점이 코앞이 있어서 신규진입은 단기 조정 이후나 전 고점을 돌파하면 진입하는 게 좋지 않을까 보입니다. 올해 추정실적은 전년대비 부진할 걸로 예상하고 있는데, 이번 테슬라 관련 호재로 실적이 예상치보다 좋게 나온다면 확실한 상승추세로 전환할 거 같지만, 테슬라 관련된 실적이 반영되려면 최소한 3분기 실적에 반영될 걸로 생각하는데, 이번 호재는 일단 기대심리로 당분간은 주가에 긍정적으로 반영이 되지 않을까 생각합니다.

DB하이텍의 밴드차트입니다. 밴드상 발목정도의 위치로 전혀 부담 없는 위치고, 밸류상으로도 현재 PER 10배로 반도체섹터 안에서도 많이 저렴한 가격이 아닌가 생각합니다.

3. 기업분석 및 실적(배당금)

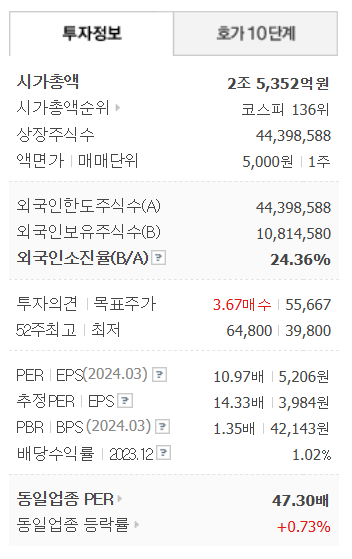

DB하이텍의 기업정보입니다. 시가총액 2조 5,352억원 코스피 136위의 기업이며, 상장주식수는 44,398,588개 액면가 5,000원입니다. 밸류를 보시면 PER 10.97배, PBR 1.35배로 동일업종과 비교하면 많이 저렴한 걸 알 수 있습니다.

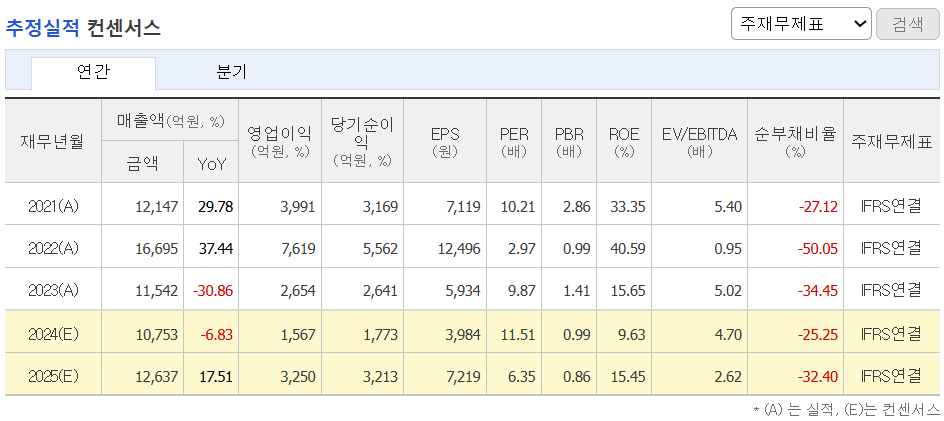

DB하이텍의 기업실적입니다. 매출이 22년 이후 계속해서 줄어들며 매출둔화를 볼 수 있고, 이익 역시 많이 감소하는 걸 볼 수 있습니다. 주가가 빠지는 이유는 다 있는 것처럼 DB하이텍의 실적만 보더라도 주가가 하락추세인 걸 한 눈에 알 수 있습니다. 내년부터 실적이 턴어라운드 하면서 상승할 걸로 보이지만 22년 실적까지 올라오려면 26년은 되어야 가능하지 않을까 예상합니다.

기업재무를 보시면 부채비율 19%로 엄청 낮은 편이고, 자본유보율은 많지는 않지만 적당한 편으로 보입니다. 배당은 작년에 크게 감소하면서 주주들이 실망감을 보여줬는데 실적이 늘어나면 배당 역시 늘어날 걸로 기대합니다.

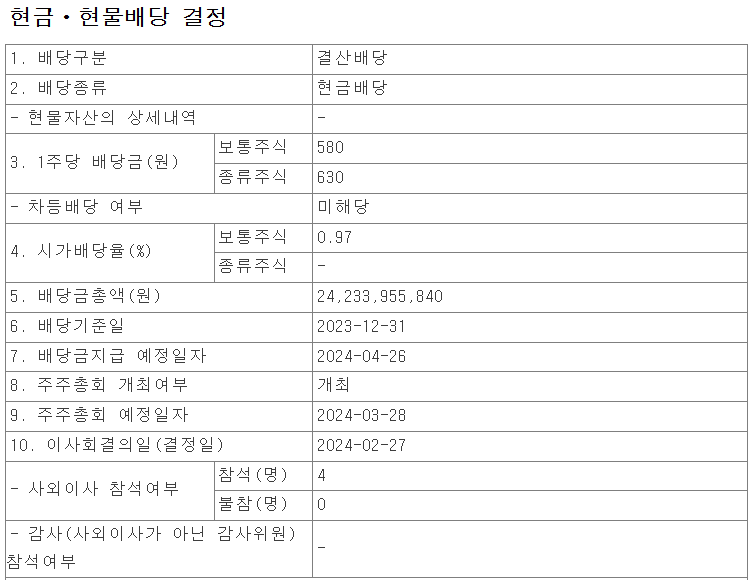

배당금

DB하이텍의 지난 배당금은 1주당 580원, 배당률 0.97%로 결정되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 24년 4월 26일로 결정 되었습니다.

DB하이텍의 추정실적입니다. 매출이 23년에 크게 감소하면서 올해까지 매출이 감소하는 걸 볼 수 있습니다. 이익도 당연히 크게 감소한 상태지만, 내년부터는 실적이 다시 상승할 걸로 예상하고 있습니다.

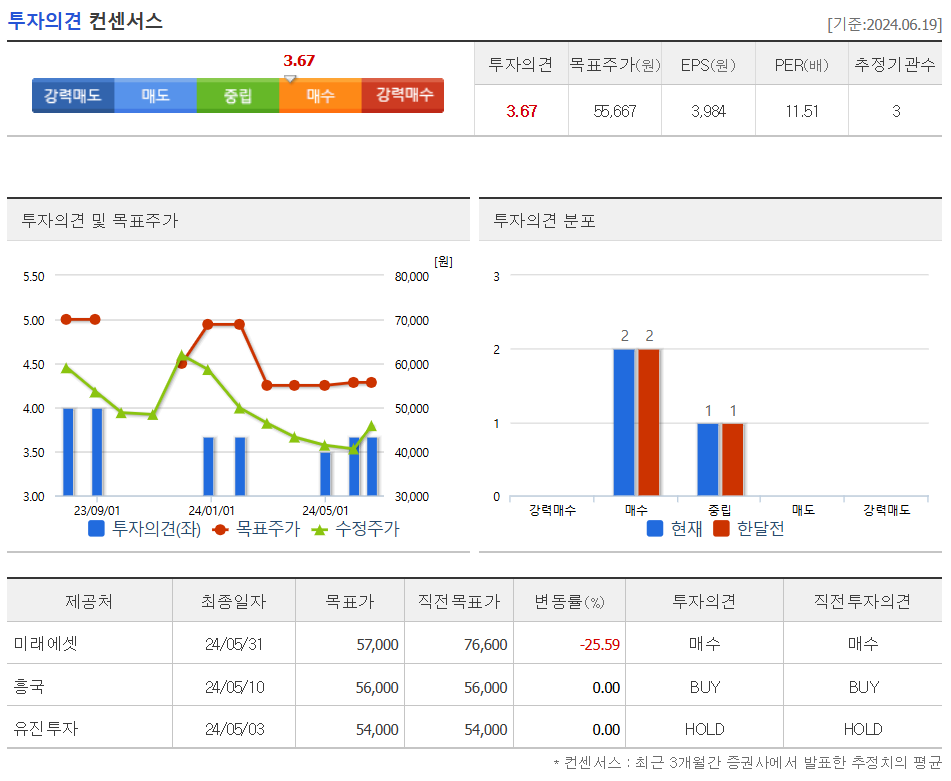

DB하이텍의 투자의견은 3개 증권사에서 2곳은 매수, 1곳은 중립의견이고, 목표주가는 55,667원으로 잡았습니다. 저의 생각은 중립의견입니다. 테슬라 관련된 호재는 단기적인 반등을 보이겠지만, 올해 실적성장도 둔화고, 내년까지 실적이 그렇게 좋게는 안 나와서 상승추세보다는 횡보하다 뒤늦게 상승세로 가지 않을까 생각합니다.

4. 개인적인 의견

DB하이텍을 보는 저의 개인적인 생각은 시스템 반도체 관련주로 규모는 작지만 그래도 파운드리 사업을 하는 기업이기 때문에 장기적으로는 괜찮은 종목이라 생각합니다. 하지만 올해까지 실적은 부진해서 굳이 지금 테슬라 관련 호재로 급등 이후에 들어가는 건 너무 위험부담이 크지 않을까 생각합니다. 테슬라 관련 실적이 확실하게 나온 후에 진입해도 늦지 않을 거라 저는 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.