티씨케이 주가가 코로나 초기 주가까지 밀리며 부진한 모습을 보이고 있습니다. 반도체섹터 전체가 부진한 모습을 보이고 있는데, 그중에서도 실적과 숫자가 나오는 종목까지 동반 하락하면서 부진하지만 반도체섹터의 반등이 시작된다면 티씨케이와 같은 실적도 좋고, 우량한 기업들이 좀 더 수혜를 받지 않을까 생각됩니다.

이번 반도체사이클에선 HBM 관련주들이 주도주라 가장 강한 모습을 보이겠지만, 그게 아니라면 어차피 실적과 숫자가 찍히는 종목에 투자해야 되지 않을까 생각되는데, 그런 종목이 티씨케이이 아닐까 생각되는데 앞으로 티씨케이 주가 전망을 기업분석(종목정보, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 티씨케이 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 티씨케이 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 티씨케이 기업소개

티씨케이는 1996년 설립되어 인조흑연 및 기타 탄소제품의 제조 및 수입업과 무역대리점을 영위하고 있습니다. 주요 사업으로는 반도체 및 태양전지 등에 사용되는 부품 전문 제조회사로 고순도 흑연을 이용한 반도체 및 태양전지 실리콘 잉곳을 생산하는 그라파이트 부품을 국내 최초로 국산화하여 제조, 판매하고 있습니다. 티씨케이에서 생산하는 제품은 반도체 및 실리콘 웨이퍼의 제조공정 및 LED 및 반도체 소자 제조 공정 장비용 부품으로 사용되고 있습니다.

티씨케이의 매출비율은 보시면 반도체 공정 부품에서 79.7%로 가장 높은 매출을 차지하고, 흑연제품에서 12.7%, LED 및 반도체 부품 등에서 7.2%, 기타 부문에서 0.3%의 매출이 발생하고 있습니다.

티씨케이 투자에 관심 있으신 분들은 티씨케이 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적 등)

티씨케이의 종목정보입니다.

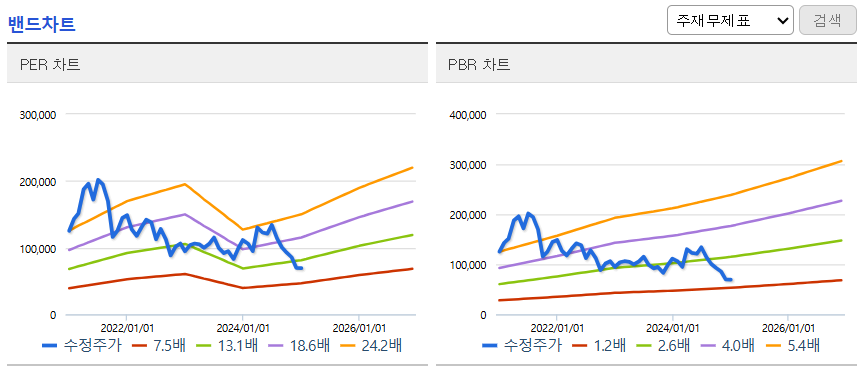

시가총액 8,079억원 코스닥 60위의 기업이며, 상장주식수는 11,675,000개 액면가 500원입니다. 밸류에이션을 보시면 PER 12.33배, PBR 1.62배로 전반적으로 동일업종과 같이 저렴한 구간까지 내려온 상태입니다.

밴드차트를 보시면 6월 이후로 주가가 계속해서 밀리며 발목까지 내려오면서 부담 없는 위치이고, 밸류상으로도 PER 12.33배, PBR 1.62배로 저렴한 구간으로 보입니다.

티씨케이의 기업실적입니다.

반도체사이클에 맞춰 매출과 이익의 변동을 볼 수 있습니다. 작년 매출바닥을 찍으면서 점점 매출과 이익이 늘어나는 걸 볼 수 있고, 올해 실적은 확실히 전년 대비 늘어나는 걸 볼 수 있는데, 현재 주가를 보면 반대로 움직이는 걸 알 수 있습니다. 주가가 선반영해서 고점을 찍고 밀릴 수도 있지만, 현재 주가를 보며 너무 과하게 밀린 걸 알 수 있고, 앞으로 실적을 생각하더라도 현재 주가는 너무 과하게 빠졌다고 저는 생각합니다.

기업재무를 보시면 부채비율 7%로 부채가 거의 없다시피하고, 자본유보율은 8,424%로 자본은 아주 넉넉하게 쌓아놓은 우량한 기업입니다. EPS를 보시면 전년 대비 올해 크지는 않지만 성장하는 걸 알 수 있고, 영업이익률도 30%가 나오는 기업인 걸 알 수 있습니다. 약간 아쉬운 부분은 배당인데, 배당률 1% 정도에 배당성향은 20% 초반 정도로 애매하지 않나 생각합니다. 배당만 좀 더 올린다면 충분히 더 높이 평가받을 텐데 아쉬운 부분입니다.

추정실적을 보시면 올해에 이어 내년 매출도 늘어나면서 확실한 매출성장을 보여주고, 이익도 내년에는 한자리수가 늘어나면서 성장성을 보여줍니다. 현재 밸류도 저렴한 구간인데, 내년에는 더욱 저렴한 구간으로 내려갈 걸로 예상되어서 관심 있는 분들은 지금부터는 분할매수로 모아가도 되지 않을까 생각합니다.

3. 차트분석 및 주가 전망

티씨케이 주가 10년 장기차트입니다.

티씨케이는 반도체 부품 소재 관련주로 위에서 확인했듯 아주 우량한 기업입니다. 그런데 현재 주가를 보시면 코로나 초기주가까지 밀리며 부진한 모습을 보이는데, 개인적으로는 너무 과하게 밀리지 않았나 생각됩니다.

반도체섹터가 안좋은 이유가 가장 크고, HBM 관련주 외에는 소외된 게 이유가 아닐까 생각되지만, 반도체섹터의 반등이 시작되면 티씨케이 같은 우량한 종목은 충분히 반등을 할 수 있다고 생각합니다.

주봉차트를 보시면 6월 149,900원 고점을 찍고 현재까지 주가가 밀리는 모습입니다. 현재 우리나라 분위기를 보면 사실상 투자하기보다는 관망하거나 미장이나 코인을 하는 게 좋겠지만, 그런 것이 아니라면 이렇게 분위기가 안 좋을 때 관심 있게 지켜보면서 5주 선위로 올라탔을 때 진입해서 모아가면 어떨까 생각됩니다.

일봉차트를 보시면 하락세가 멈추며 횡보하는 걸 볼 수 있습니다. 지난 9월을 보시더라도 20일선을 잠시 돌파했지만, 유지하지 못하고 다시 하락했고 이번에도 다시 20일선 근처까지 온 걸 볼 수 있습니다. 5일선을 타고 가고 있지만 당장 진입하기 보다는 20일선 위로 확실히 올라타는 걸 확인 후에 진입해도 늦지 않았다고 생각합니다.

티씨케이의 투자의견은 2개 증권사에서 모두 매수의견이고, 목표주가는 125,000원으로 잡았습니다. 저의 생각도 매수의견이지만, 당장 진입하기 보다는 현재 국내 분위기를 보면서 차트상 5일선과 20일 선위로 올라탔을 때 진입 타이밍을 보는 게 좋지 않을까 생각합니다.

4. 개인적인 의견

티씨케이를 보는 저의 개인적인 생각은 반도체 부품 소재 관련주 중에서는 실적과 숫자가 확실히 찍히는 우량한 기업으로 충분히 투자할 가치가 있는 종목이라 생각합니다. 현재 반도체섹터가 안좋고, 나라 분위기가 안 좋아서 당장 투자하기에는 위험부담이 크지만 지금같이 주가가 가치보다 하락했을 때 관심 있게 지켜보면서 진입 타이밍을 보는 게 좋지 않나 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.