한국카본 주가가 연일 급등하면서 조선기자재 관련주들의 강세를 보여주고 있습니다. 월요일까지만 해도 모든 사람들이 안 좋다고 외쳤지만, 확실히 모두가 안 좋다고 할 때가 바닥이라라는 말이 확인된 사건이지 않나 생각됩니다. 아직 불안요소가 남아있어서 상승세로 전환되기에는 힘들겠지만, 그래도 바닥에서 저가매수가 들어오며 어느 정도의 반등은 할 거라 생각합니다.

한국카본도 저점에서 이틀연속 급등하며 단기간에 꽤 많이 올라오며 평년 단가의 하단까지 올라왔는데 더 올라갈 수 있을 지 앞으로 한국카본 주가 전망을 기업분석(종목정보, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 한국카본 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 한국카본 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 한국카본 기업소개

한국카본은 1984년 9월 17일 탄소섬유 및 합성수지 제조를 주 사업목적으로 설립되었습니다. 낚싯대 재료인 Cabon Sheet를 생산하여 1984년 설립, 출번하였으며, 이후 LNG의 수요 증대와 더불어 LNG 운반선 화물창의 핵심 부품인 인슐레이션 패널을 생산하고 있습니다. 한국의 고유 문화인 온돌 문화에 영향을 끼치는 바닥장식재의 필수 재료인 Glass Paper를 생산, 납품하고 있습니다.

한국카본의 매출비율을 보시면 LNG보냉재, 건축자재 등에서 94.49%로 대부분의 매출이 발생하고 있고, 카본시트인 낚싯대 등에서 5.51%의 매출이 발생하고 있습니다.

한국카본 투자에 관심 있으신 분들은 한국카본 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적 등)

한국카본의 종목정보입니다.

시가총액 5,347억원 코스피 366위의 기업이며, 상장주식수는 51,908,452개 액면가 500원입니다. 밸류에이션을 보시면 PER 149.27배, 추정 PER 17.37배, PBR 1.08배로 현재 동일업종에 비해서 비싸지만 올해 추정 PER은 훨씬 저렴해집니다.

밴드차트를 보시면 최근 주가가 조정을 받으면서 무릎 이하로 부담 없는 위치이고, 밸류상으로드 12월인 걸 생각하면 추정PER 17.37배, PBR 1.08배로 부담없는 구간이라 생각합니다.

한국카본의 기업실적입니다.

매출이 매년 늘어나면서 매출성장을 보여주고, 이익은 작년 공정화재로 인해 2분기 적자가 나왔지만 현재는 흑자전환하면서 다시 성장성을 보여주고 있습니다. 조선경기가 돌아서면서 확실한 매출성장을 보여주지만 아직 주가는 조선주에 비해 덜 올라서 상대적으로 올라갈 여력은 좀 더 많지 않나 생각됩니다.

기업재무를 보시면 부채비율 77%로 부채는 적당히 있는 편이고, 자본유보율은 1,831%로 자본도 넉넉하게 쌓여 있어서 재무적으로는 걱정할 필요가 없는 기업입니다. EPS를 보시면 작년 한 해를 빼곤 계속해서 성장하는 걸 볼 수 있고, 배당금은 아쉽게 줄어들면서 실망스러운 주주환원을 보여주고 있습니다.

추정실적을 보시면 매출은 내년에도 계속해서 늘어나며 확실한 매출성장을 보여주고, 내년 이익도 올해부터 흑자전환하면서 계속해서 증가할 걸로 예상하고 있습니다. 내년 추정실적대로만 실적이 나온다면 밸류도 더욱 내려가면서 더욱 매력적인 구간까지 내려갈 걸로 보이기 때문에 주가가 올라갈 여력은 더욱 있어 보입니다.

3. 차트분석 및 주가 전망

한국카본 주가 장기차트입니다.

코로나 시기 급등 이후 현재까지 박스권에서 등락을 보이며 횡보하는 차트를 볼 수 있습니다. 주가 등락폭이 다소 높아서 박스권 하단에서 잡으며 꽤 괜찮은 수익률을 낼 수 있는 종목으로 조선기자재 관련주 중에서는 매력적인 종목 중 하나가 아닐까 생각되는데, 작년 공장화재로 인해 수급이 꼬이기 시작하면서, 상속이슈까지 터지면서 현재는 같은 업종인 동성화인텍에 비해 수급이 떨어져 있는 상태입니다.

그래도 장기차트를 보더라도 현재 박스권 하단에 위치해 있어서 부담 없는 구간이 아닐까 생각됩니다. 평소 1만 원 언저리에서 진입하면 손실날 확률이 현저히 떨어지기 때문에 지금은 충분히 진입해도 괜찮은 자리가 아닐까 생각합니다. 상속이슈가 마음에 걸리지만 그래도 박스권 하단이라 생각하면 충분히 매력적인 자리라고 생각합니다.

주봉차트를 보시면 주가가 박스권 하단에 있는 걸 알 수 있습니다. 월요일 급락 시에 진입했다면 아주 좋았겠지만, 그렇지 못한 사람들도 아직 늦지는 않았다고 생각합니다. 이틀연속 급등으로 약간의 등락은 보일 수 있겠지만, 그래도 1만 2천 원대까지는 충분히 올라갈 여력은 많다고 생각합니다.

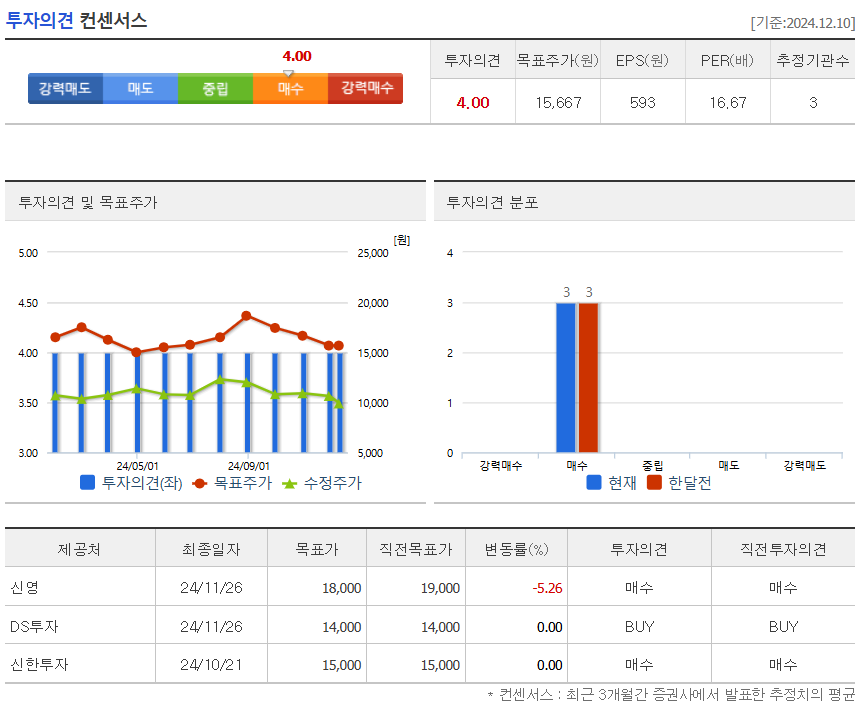

한국카본의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 15,667원으로 잡았습니다. 저의 생각도 매수의견이고, 짧게는 1만 2천원 정도, 길게 내년 실적을 생각하면 1만 5천 원까지도 충분히 가능할 거라 생각합니다.

4. 개인적인 의견

한국카본을 보는 저의 개인적인 생각은 조선기자재 관련주 중에서는 우량한 기업으로 실적과 성장성을 보여주는 종목이라 생각합니다. 조선시황이 좋아지면서 현재 조선주들은 주가가 꽤 올라오면서 밸류상으로는 부담스러운 구간이지만, 한국카본은 상대적으로 저렴한 편이라 주가가 상승할 여력이 좀 더 많이 남아있어 보입니다.

장기간 박스권에서 횡보하며 스윙하기 좋은 종목으로 현재 박스권 하단에 위치해 있어서 큰 고민 없이 진입하더라도 충분히 적당한 수익은 가능한 종목으로 길게 가져가기보다는 스윙이나 분기정도로 보시면서 사고팔고를 반복하면 더 괜찮은 종목이 아닐까 생각됩니다. 감사합니다. 성공투자하시기 바랍니다.