한국콜마 주가가 조금씩 상승세를 보이며, 화장품 ODM 관련주들의 주가가 바닥에서 반등하는 모습을 보이고 있습니다. 최근까지 부진한 모습을 보이던 화장품섹터이지만 여전히 수출량은 좋기 때문에 올해도 긍정적으로 봐도 되지 않을까 생각되는데, 앞으로 한국콜마 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 한국콜마 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 한국콜마 기업소개

2. 기업분석 및 실적 등

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 한국콜마 기업소개

한국콜마는 2012년 10월 한국콜마로부터 분할디어 설립되었으며 화장품 ODM사업과 제약 CMO사업, HB&B사업을 영위하고 있습니다. 화장품업계 최초로 국내에 ODM 방식을 정착시키고 시장을 선도하는 기업으로서 과감하고 지속적인 투자와 기술 개발로 업계 선두 지위를 유지하고 있습니다. 사업부문별로는 한국콜마 및 해외 자회사(중국, 미국, 캐나다)는 화장품 ODM사업을, 자회사 HK이노엔은 전문의약품과 HB&B사업을 영위하고 있습니다.

한국콜마의 매출비중을 보시면 화장품사업에서 55.41%, 화장품 용기에서 11.49%, 전문의약품에서 31.81%, H&B에서 3.48%의 매출이 발생하고 있습니다.

한국콜마 투자에 관심 있으신 분들은 한국콜마 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석 및 실적 등

한국콜마의 투자정보입니다.

시가총액 1조 4,116억원 코스피 191위의 기업이며, 상장주식수는 23,605,077개 액면가 500원입니다. 밸류에이션을 보시면 추정 PER 19.28배, PBR 1.83배로 동일업종과 비슷한 상태입니다.

밴드차트를 보시면 최근 주가가 많이 떨어졌지만 여전히 어깨정도로 아직은 다소 부담스러운 위치이고, 밸류상으로는 추정PER 19.28배, PBR 1.83배로 적당한 가격이 아닐까 생각합니다.

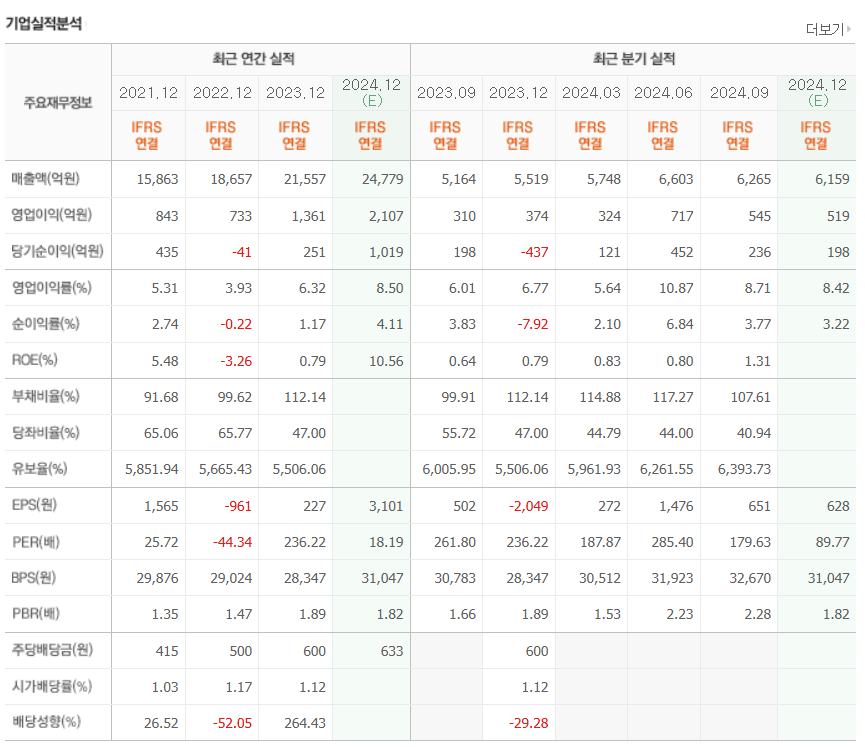

한국콜마의 기업실적입니다.

매출이 매년 늘어나면서 매출성장을 보여주지만, 영업이익은 잘 나오는데 순이익과 크게 차이나면서 현재 밸류는 다소 비싼 상태입니다. 4분기 추정실적이 부진할 걸로 예상하고 있어서 다소 우려되는 부분이 있지만, 올해 실적은 다시 성장할 걸로 예상되어서 크게 걱정할 필요는 없을 거 같습니다.

기업재무를 보시면 부채비율 107%로 부채는 어느정도 있는 편이고, 자본유보율은 6,393%로 자본은 넉넉하게 쌓아놓아서 재무적으로는 걱정할 필요가 없는 기업입니다. EPS를 보더라도 작년 한 해 주당순이익이 크게 늘어나면서 성장성을 보여주고 있고, 배당 부분은 매년 늘어나고 있으며, 배당성향도 걱정할 수준은 아닙니다.

추정실적을 보시면 올해 매출도 계속해서 늘어나면서 확실한 매출성장을 보여주고, 이익도 계속해서 증가할 걸로 예상되어서 추정실적대로만 실적이 나온다면 현재 주가에서 투자하는데 크게 걱정할 필요는 없을 거 같습니다.

3. 차트분석 및 주가 전망

한국콜마 주가 장기차트입니다.

작년 상반기까지 화장품 ODM 관련주들의 주가가 상승세를 보이며 강한 모습을 보여줬지만, 후반기에 들어서는 급락하면서 부진했지만 현재는 다시 반등하는 모습을 보이고 있습니다.

화장품 ODM 관련주 중에서는 가장 주도주에 속하며 한국콜마는 화장품 용기 회사인 연우도 자회사로 가지고 있어서 다른 관련주에 비해서 좀 더 매력적인 부분도 있는 거 같습니다.

주봉차트를 보시면 작년 하반기 급락하면서 부진했지만 다행히 120주선을 지지하면서 반등하는 모습을 보이고 있습니다. 아직 20 주선 위로 올라타면서 상승세로 전환되지는 못했지만, 60 주선까지 돌파하면서 괜찮은 분위기를 보여주고 있습니다. 저점에서 주가가 꽤 올라온 상태라 신규로 진입하기에는 애매한 자리지만 그래도 올라갈 여력은 좀 더 있어 보여서 잘 판단하시고 투자하시기 바랍니다.

한국콜마의 투자의견은 15개 투자처에서 모두 매수의견이고, 목표주가는 86,933원으로 잡았습니다. 저의 생각도 매수의견이지만, 현재 주가가 바닥에서 꽤 올라온 만큼 신규로 진입하기에는 애미한 자리로 진입한다면 짧게 생각하고 진입하는 게 좀 더 안전하지 않을까 생각합니다.

4. 개인적인 의견

한국콜마를 보는 저의 개인적인 생각은 화장품 ODM 관련주 중에서도 업력이 있는 기업이기 때문에 현재 주가에서 투자하기에 크게 걱정할 필요는 없는 종목이지 않을까 생각합니다. 당장 전 고점까지 상승하기에는 어렵겠지만 길게 본다면 충분히 가능하다고 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.