한미약품은 우리나라 대표적인 비만치료제 관련주로 우리나라에선 임상 3상, 미국 FDA에는 임상 1상 통과를 한 상태입니다. 근래 들어 전 세계적으로 가장 관심받고 있는 제약 바이오 분야는 비만치료제인데, 대표적인 기업은 덴마크의 노보노디스크, 미국의 일라이릴리 그리고 우리나라에선 한미약품이 아닐까 생각합니다.

한미약품은 전문 의약품 제조회사로 주요 제품으로는 고혈압치료제와 고지혈증 치료제가 있습니다. 올해 들어서 가족 간 경영권 분쟁으로 인해 주가가 부진하면서 하락세를 보이며, 평단가인 30만 원 밑으로 밀린 상태입니다. 우리나라 제약 바이오 종목 중 실적은 확실하게 나오는 몇 없는 기업인데, 경영권 분쟁으로 인해 주가가 부진해서 안타까운 심정인데, 이제는 전문 경영인 체제로 간다라는 말까지 나오면서 분쟁의 막바지를 보이고 있습니다.

현재 주가는 바닥을 찍고 반등하는 모습을 보이고 있는데, 기술적 차트상으로도 중요 이평선인 20일 선위로 올타타며 확실한 바닥을 보여준 거 같아 소개해 보려고 합니다. 앞으로 한미약품 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 한미약품 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 한미약품 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 한미약품 기업소개

한미약품은 의약품 제조 및 판매를 주 사업목적으로 하고 있으며 주요 제품으로는 고혈압치료제(아모디핀), 복합고혈압치료제(아모잘탄) 등이 있습니다. 원료의약품 제조 및 판매업을 영위하는 한미정밀화학 및 의약품 제조, 판매업을 영위하는 북경한미약품유한공자를 주요 자회사로 보유하고 있습니다. 호중구감소증 치료제 롤론티스 및 얀센에 기술 이전한 비만치료제 HM12525 A, NASH 치료제 HM15211 임상에 따른 파이프라인 경쟁력을 확보했습니다.

한미약품의 매출비중을 보시면 의약품목에선 고혈압치료제인 아모디핀 매출이 가장 크게 나오며, 원료의약품목에서는 CFD의 매출이 가장 많이 나오고 있습니다. 의약품 매출보다는 원료의약품 매출이 훨씬 높게 나오는 걸 볼 수 있습니다.

한미약품 투자에 관심 있으신 분들은 한미약품 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

한미약품의 장기차트입니다. 전형적인 우리나라 박스권 차트를 볼 수 있습니다. 코로나 시기부터 현재까지 주가가 등락을 반복하면서 박스권에서 횡보하는 걸 볼 수 있는데, 제약 바이오 기업에서도 실적과 숫자가 나오는 기업인데도 주가가 박스권에 갇힌 걸 보면 많은 생각이 듭니다.

주가가 우상향 하지 못하는 이유는 다양하게 있지만, 현재는 경영권 분쟁인 오너일가 리스크가 있고, 주주환원도 이유가 될 수가 있는 등 다양한 이유가 있습니다. 한미약품은 우리나라 제약 바이오 종목 중에서도 우량한 종목으로 저도 좋게 보는 종목인데도, 코리아 디스카운트는 벗어나지 못하는 현실입니다.

한미약품의 월봉차트입니다. 대충 보더라도 30만 원을 평단으로 주가가 등락하는 걸 알 수 있습니다. 평소 30만 원 밑으로 갔을 때 진입하면 실패는 없었던 종목인데, 개인적으로 제약 바이오 섹터는 관심도 없고 잘 몰라서 투자를 잘 안 하는데, 한미약품 같은 경우에는 실적과 숫자가 확실히 나오는 우량한 종목이라 가끔 심 스윙투자의 접근하는 종목입니다.

한미약품은 현재 전 세계적으로 가장 큰 관심사인 비만치료제 관련주로 앞으로는 좀 더 관심을 갖고 봐야 되는 종목이라 생각되는데, 현재 경영권 분쟁으로 인해 최근 주가가 좋다가 다시 하락세를 보이고 있습니다. 전형적인 우리나라 오너일가 리스크가 터진 상태라 이 문제가 해소되기 전까진 주가가 상승세로 전환되기는 어렵지 않나 생각합니다.

한미약품의 주봉차트입니다. 20만 원 중후반에서 30만원 초중반에서 횡보하던 주가가 작년 말부터 상승하면서 30만 원 중반들 돌파하는 모습을 보고, 이제는 한미약품도 박스권을 돌파하나 싶었는데 역시나 경영권 분쟁이 터지면서 주가가 원래 자리인 20만 원 중반대까지 밀린 걸 볼 수 있습니다.

이런 걸 보면 호재든, 악재든 상관없이 그냥 박스권 매매만 하면 되나 싶기도 하는데, 이번이 그런 기회가 아닐까 생각합니다. 현재 바닥을 찍고 반등하는 모습을 보이고 있고, 경영권 분쟁도 막바지로 가는 것 같은데 그러면 지금 진입하면 30만 원 초중반까지는 충분히 수익이 보장되지 않을까 생각합니다.

한미약품의 일봉차트입니다. 26만 원대까지 밀리면서 바닥을 찍고 반등하는 걸 볼 수 있습니다. 7월 들어서 3분기 기관, 외국인 포트 리밸런싱이 되면서 상승을 한 건지는 모르겠지만, 아직 경영권 분쟁이 끝나지 않았는데도 급등하면서 주가가 반등한 걸 볼 수 있습니다. 이런 걸 보면 확실히 기관, 외국인의 프로그램 수급이 들어온 확률이 가장 크지 않나 생각됩니다.

이번에 다시 20일선까지 밀리는 모습인데, 오히려 지금이 기회가 아닐까 생각합니다. 경영권 분쟁을 차치하고 실적과 숫자가 확실하게 나오는 기업인데, 지금이 저점부근이라 어찌 됐든 지금 진입하면 상방으로 20% 정도는 열려 있어서 충분히 매수해도 괜찮지 않나 생각합니다. 대신 경영권 분쟁으로 인해 주가가 쉽게 상승세로 전환되기 어려울 수 있으니 시간적인 여유가 되시는 분들만 진입하는 게 좋을 거 같습니다.

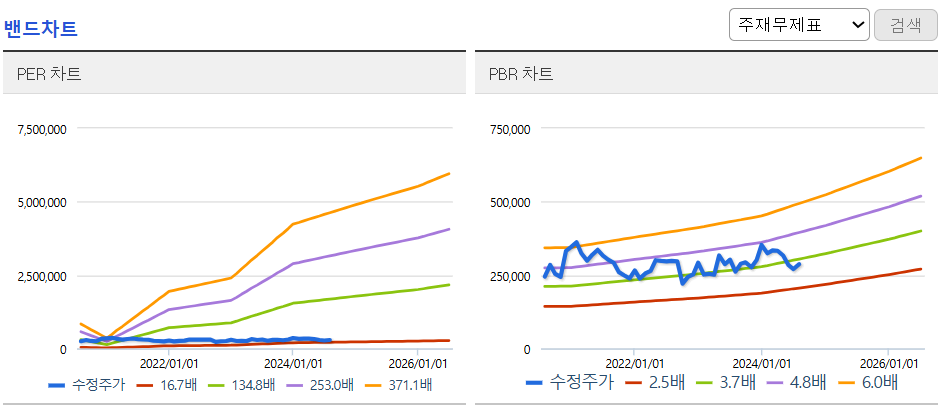

한미약품의 밴드차트입니다. 밴드상 무릎밑의 위치로 부담 없는 위치에 있습니다. 밸류상으로 PER 22배로 제약 바이오섹터의 밸류와 비교하면 많이 저렴한 가격이라 생각합니다.

3. 기업분석 및 실적

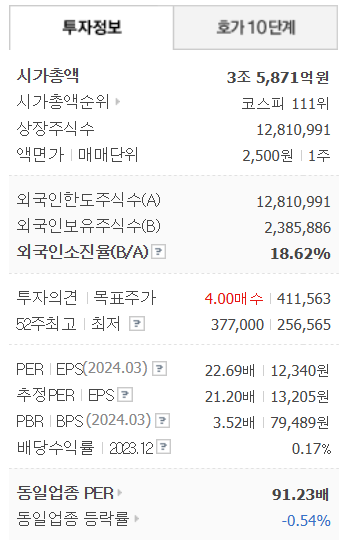

한미약품의 기업정보입니다. 시가총액 3조 5,871억 원 코스피 111위의 기업이며, 상장주식수는 12,810,991개 액면가 2,500원입니다. 밸류를 보시면 PER 22.69배, PBR 3.52배로 동일업종에 비해서 많이 저렴한 걸 볼 수 있습니다.

한미약품의 기업실적입니다. 매출이 매년 늘어나면서 매출성장으로 보여주며, 이익 역시 계소해서 크게 상승하는 걸 볼 수 있습니다. 영업이익률이 엄청 높게 나오지는 않지만 ROE와 같이 2 자릿수가 나오며 성장성도 보여주고 있습니다. 실적만 보면 주가가 못 갈 이유가 없는데, 오너일가 리스크로 인해 소액주주들만 손해를 보고 있는 현실이 안타깝기만 합니다.

기업재무를 보시면 부채비율 69%로 낮은 편이고, 자본유보율은 넉넉한 우량기업인 걸 알 수 있습니다. EPS를 보셔도 주당순이익이 매년 늘어나면서 성장성을 보여줍니다. 배당을 보시면 역시나 주주환원에 인색한 걸 볼 수 있습니다. 돈도 많이 벌고, 돈도 많이 쌓아 놓았는데 왜 상장사가 주주에게 환원을 안 하는고 자기들이 가지고 있는지 참 문제입니다.

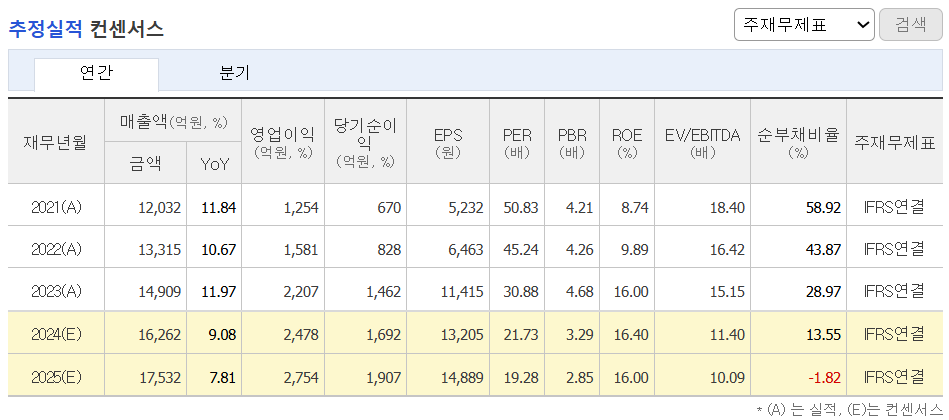

한미약품의 추정실적입니다. 매출은 매년 꾸준하게 늘어나며 내년에도 늘어날 걸로 예상하고 있습니다. 23년부터는 이익과 ROE 앞자릿수가 한자리 더 늘어나며 크게 상승하는 걸 볼 수 있습니다.

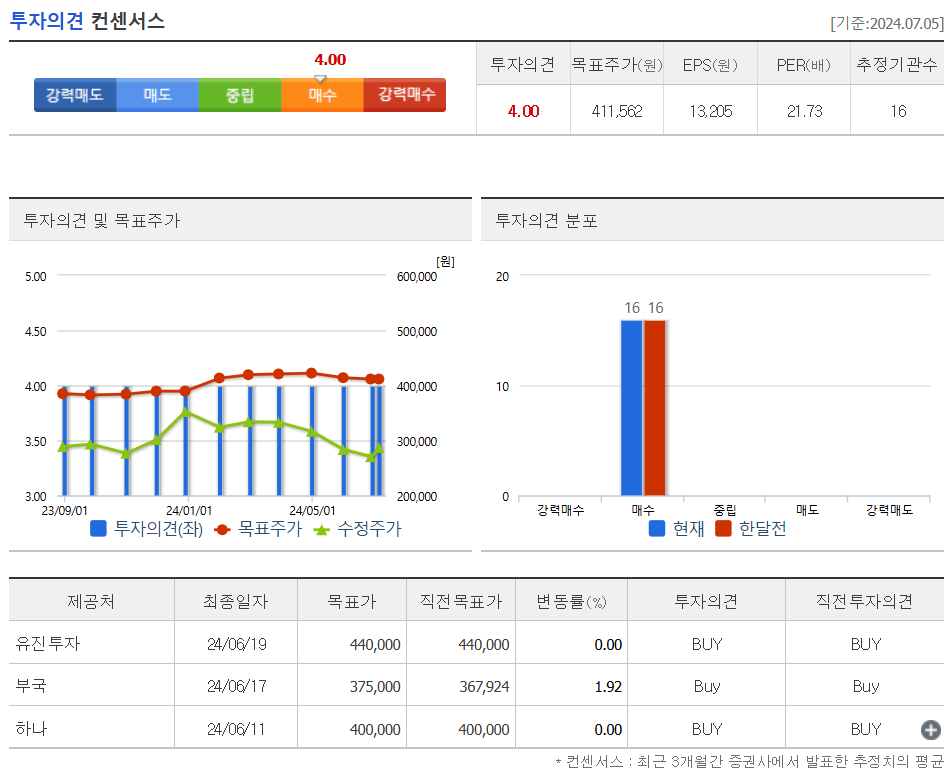

한미약품의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 411,562원으로 잡았습니다. 저의 생각도 매수의견입니다. 증권사에서 잡은 목표주가는 실적과 숫자의 합인데, 현재는 오너일가 경영권 분쟁으로 인해 주가가 오히려 많이 빠졌으니 분쟁만 끝난다면 주가가 빠진 만큼 오르면서 더 오를 걸로 예상되기 때문에 지금이 기회라고 생각합니다.

4. 개인적인 의견

한미약품을 보는 저의 개인적인 생각은 비만치료제 관련주로 향후에는 우리나라 제약 바이오섹터에서는 가장 기대전망이 좋을 종목이지 않나 생각합니다. 기존에 하는 사업에서 실적과 숫자가 나오면서 비만치료제 임상이 잘만 된다면 기본 밸류가 몇 단계는 올라갈 수 있는 종목이라 생각하는데, 아무리 기업이 돈도 잘 벌어도 경영하는 사람이 문제가 있으면 주가가 오르기에는 한계가 있다고 생각합니다.

초반 장기차트에서 보셨듯 코로나 이전에는 주가가 하락세였고, 코로나 시기부터 지금까지 박스권에서 횡보하는 걸 볼 수 있는데, 실적만 좋다고 주가가 올라가지 못한다는 게 한미약품을 보면 알 수 있는 것 같습니다. 이번 계기로 오너일가는 경영권에서 물러나고 전문 경영인 체제로 전환된다면 차라리 호재가 아닐까 생각합니다.

이런 점들은 한미약품을 장기적으로 투자하실 분들만 생각하면 되고, 제가 현재 보는 한미약품은 그냥 단순하게 스윙투자를 하면 되는 종목이라 생각합니다. 현재 박스권 하단까지 밀린 상태라 지금 진입하면 잃을 확률은 현저히 낮기 때문에 경영권 분쟁으로 주가가 많이 빠진 이 시점이 오히려 기회라 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.