한솔케미칼은 반도체 소재 관련주로 대표적인 삼성전자 수혜주이기도 합니다. 이번 삼성전자 상승으로 가장 수혜를 받으며 주가가 급등하는 모습을 보이고 있는데 아실 분들은 아시겠지만, 한솔그룹과 삼성그룹은 가족기업이기도 합니다. 삼성전자 주가가 부진하면 당연히 한솔케미칼의 주가도 부진한데, 이번 삼성전자 실적이 어닝 서프라이즈가 나오면서 앞으로 한솔케미칼의 주가에도 긍정적으로 영향을 받지 않을까 생각됩니다.

현재 주가가 급등하면서 많이 오른 거 같지만 장기차트로 보시면 지난 코로나 시기의 고점에서 아직 반토막 난 상태라 주가가 업사이드는 시작도 안 한 거처럼 보이며, 밸류상으로도 아직은 비싼 가격은 아닌 종목이라 앞으로 한솔케미칼 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 한솔케미칼 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 한솔케미칼 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 한솔케미칼 기업소개

한솔케미칼은 정밀화학 제품으로 반도체, 디스플레이, 제지 및 섬유에 사용되는 과산화수소, 섬유에 사용되는 차아황산소다, Polymer 합성 시 중합개시제로 주로 사용되는 BPO를 생산하고 있습니다. 또한 제지/환경제품으로 제자산업에서 부재료로 사용되는 라텍스 외 제지약품, 폐수처리 등에 사용되는 고분자응집제 등을 생산합니다. 주요 매출처로는 삼영순화, 한솔제지, 삼성디스플레이 등이 있습니다.

한솔케미칼의 매출비율을 보시면 전자 및 이차전지 소재제품의 매출이 44.3%로 가장 높으며, 반도체, 제지용 정밀화학제품에서 32.9%의 매출이 나오며, 제지용 제품에서 17.2%의 매출이 발생되고 있습니다. 나머지 상품과 기타 부문에서 5.6%의 매출이 나오고 있습니다.

한솔케미칼 투자에 관심 있으신 분들은 한솔케미컬 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

한솔케미칼의 장기차트입니다. 코로나 이전까지 주가가 박스권에서 횡보하는 걸 볼 수 있고, 코로나 이후 주가가 급등하면서 엄청난 상승을 볼 수 있습니다. 21년 고점을 찍고 하락세로 전환되면서 현재 고점대비 주가가 반토막 난 상태입니다. 대부분의 반도체 관련종목들이 주가가 저점에서 꽤 많이 상승한 가운데 한솔케미컬의 주가는 상대적으로 부진한 걸 볼 수 있습니다.

이전 반도체사이클에서 주가가 기업가치에 비해 너무 많이 오른 경향이 커서 이번 사이클에선 힘을 못 내고 있지 않나 생각도 들지만, 이번 삼성전자 실적과 앞으로 엔비디아 HBM 퀄 테스트가 통과가 된다면 가장 수혜를 받을 종목 중 하나가 한솔케미컬이 아닐까 생각합니다.

상대적으로 주가도 덜 올랐고, 아직 밸류상으로도 덜 부담스럽기 때문에 다른 종목들에 비해서 업사이드는 더 많이 남아있다고 생각됩니다. 올해 실적도 좋지만 내년 추정실적 또한 크게 상승할 걸로 예상되기 때문에 지금처럼 주가가 누워있을 때 미리미리 분할매수로 모아놓으면 올해 연말이나 내년에는 충분한 수익을 내지 않을까 생각됩니다.

한솔케미칼의 월봉차트입니다. 월봉차트만 보더라도 다른 반도체 종목들에 비해 한솔케미컬의 주가는 누워있는 걸 한눈에 알 수 있습니다. 100월선 정도를 지지하며 주가가 버티고 있는데, 이번 계기로 20월 선위로 올라타길 기대해 봅니다.

한솔케미칼의 주봉차트입니다. 월봉에서도 보셨듯 아직은 주가가 돌아서지 못하고 하락세를 벗어나지 못한 상태입니다. 차트상으로도 변동성이 큰 파동을 그리며 약간씩 하락하는 추세인데, 최근에 들어서 하락세도 꺾이고, 주가 등락의 변동성도 꺾이면서 횡보하는 걸 볼 수 있습니다.

2분기 실적도부터 전년대비 증가하면서 하반기부터는 본격적으로 실적이 늘어날 걸로 예상하고 있는데, 거기다 삼성전자의 상승세도 보이며, 후반기 엔비디아 퀄 테스트까지 통과한다면 한솔케미칼의 주가도 크게 상승하기 않을까 생각됩니다. 여태 주가가 부진한 걸 감안하면 더 이상 주가가 밀리는 건 무리라고 생각되고, 주가가 바로 급등하거나 하는 건 모르겠지만 연말이나 내년까지 생각한다면 현재 주가보다 최소한 20% 이상을 올라있지 않을까 생각합니다.

한솔케미칼의 일봉차트입니다. 목요일 삼성전자 급등과 함께 삼성전자 관련주로 엮이면서 한솔케미칼의 주가도 오랜만에 급등하는 모습을 보여줬습니다. 이번주 마지막 금요일은 보합으로 끝나며 약간은 힘이 떨어지며 한주마감을 했지만, 오히려 신규 진입을 생각하시는 분들에겐 기회가 아닐까 생각됩니다.

저점에서는 급등하면서 전 고점이나 근래 평단까지 올라왔지만, 장기차트를 보더라도 주가가 워낙 많이 빠져 있어서 짧은 기간인 일봉만을 보시고 많이 올란 거 아닌가 부담 가질 필요는 없다고 생각합니다. 밸류도 아직은 저렴한 편에 속하기 때문에 단기적으로도 올라갈 업사이드는 남아있다고 생각합니다.

한솔케미칼의 밴드차트입니다. 밴드상 발목정도의 위치로 전혀 부담 없는 위치이며, 밸류상으로도 PER 19배로 동일업종에 비해서는 많이 저렴한 가격입니다.

3. 기업분석 및 실적(배당금)

한솔케미칼의 기업정보입니다. 시가총액 2조 1,299억 원 코스피 150위의 기업이며, 상장주식수는 11,335,195개 액면가 5,000원입니다. 밸류를 보시면 PER 19.54배, PBR 2.39배로 동일업종에 비해서 저렴한 걸 알 수 있습니다.

한솔케미칼의 기업실적입니다. 반도체사이클에 맞춰 매출과 이익이 변동성을 볼 수 있습니다. 작년 실적이 부진하면서 바닥을 찍고, 올해부터 실적이 증가하면서 매출과 이익이 늘어나는 걸 볼 수 있는데, 내년 추정실적은 크게 상승할 걸로 예상되기 때문에 실적만은 보면 현재 주가에서는 밀릴 이유가 없고, 상승할 이유만 있다고 생각합니다. 영업이익률과 ROE가 엄청 좋게 나오지는 않지만 2 자릿수이상 나오면서 성장성도 괜찮게 나오는 걸 알 수 있습니다.

기업재무를 보시면 부채비율 49%로 낮은 편이고, 자본유보율은 넉넉한 걸 볼 수 있습니다. 삼성향 기업이기 때문에 망할 일도 없고, 크게 걱정할 필요가 없는 기업입니다. 배당 부분은 1% 정도로 현재까지는 2,100원 고정배당입니다. 배당성향을 보면 21%가 나오는데 크지는 않지만 제가 볼 때는 적당한 수준이 아닌가 생각됩니다. 대신 올해나 내년 실적이 늘어날 걸로 예상되기 때문에 올해나 내년에는 배당금이 올라야 되지 않을까 생각합니다.

배당금

한솔케미칼의 지난 배당금은 1주당 2,100원, 배당률 1.1%로 결정되었습니다.

배당기준일은 24년 3월 21일, 배당지급일은 24년 4월 8일로 결정되었습니다.

한솔케미칼의 추정실적을 보시면 23년 매출이 바닥을 찍고 올해와 매년 매출을 계속해서 늘어나는 걸로 예상하고 있습니다. 이익 역시 전년대비 올해 늘어나지만 내년 추정 이익은 크게 늘어나는 걸로 예상하고 있어서, 앞으로는 긍정적으로 생각하면 좋을 거 같습니다.

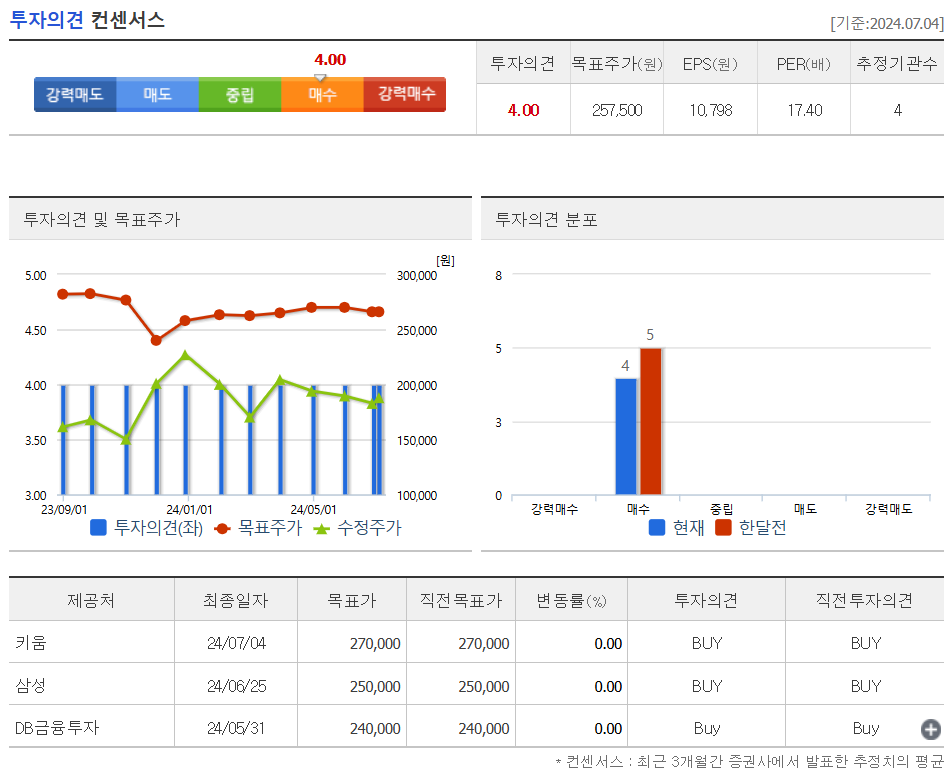

한솔케미칼의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 257,500원으로 잡았습니다. 저의 생각도 매수의견이고, 짧게는 22만 원 정도, 올해 연말이나 내년 초까지 생각하면 29만 원 후반대까지 봐도 되지 않을까 생각합니다.

4. 개인적인 의견

한솔케미칼을 보는 저의 개인적인 생각은 반도체 소재 관련주로 삼성전 자향 기업이라 앞으로는 크게 걱정할 필요가 없는 종목이 아닐까 생각합니다. 삼성전자 관련주로 현재 삼전이 상승세를 보이고 있어서 가장 수혜를 받는 종목 중 하나라 생각하기 때문에 여태 눌려있던 주가가 이제는 반등할 시점이 아닌까 개인적으로 생각합니다.

현재 흐름도 좋고, 앞으로 실적도 뒷받침 되기 때문에 여기서 주가가 더 밀릴 이유는 없고, 올라갈 이유만 남아 있다고 생각합니다. 기존 후공정, 장비주처럼 주가가 몇 배로 오르기는 힘들지만 그건 그 종목들이 비정상적인 상승이었고, 올해 연말이나 내년 초까지 생각하면서 모아간다면 충분히 괜찮은 수익이 가능한 종목이 아닐까 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.