한솔케미칼은 정밀화학산업에서 첨단소재를 만드는 기업으로 이차전지 관련주와 반도체 관련주 두 가지 다 관계되어 있는 종목으로 기대전망이 좋은 종목입니다. 현재 주가는 박스권에서 횡보하는 모습으로 반도체섹터의 강세에 약간은 소외된 모습을 보여주고 있는 상태입니다. 앞으로 한솔케미컬 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 한솔케미칼 기업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 한솔케미칼 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적

4. 개인적인 의견

1. 한솔케미칼 기업개요

한솔케미칼은 정밀화학 제품으로 반도체, 디스플레이, 제지 및 섬유에 사용되는 과산화수소, 섬유에 사용되는 차아황산소다, Polymer 합성 시 중합개시제로 주로 사용되는 BPO를 생산하고 있습니다.

한솔케미칼은 제지/환경제품으로 제지산업에서 부재료로 사용되는 라텍스 외 제지약품, 폐수처리 등에 사용되는 고분자응집제 등을 생산하고, 주요 매출처로는 삼영순화, 삼성 SDI, 한솔제지, 삼성디스플레이, 글로텍 등이 있습니다.

한솔케미칼 투자에 관심 있으신 분들은 한솔케미컬 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

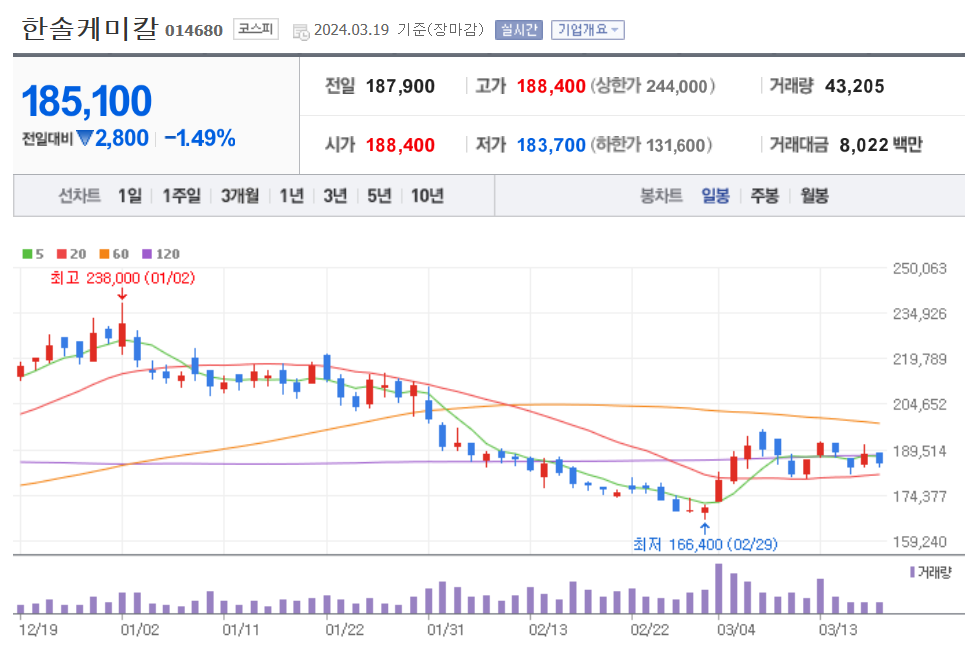

한솔케미칼의 장기차트입니다. 코로나 시기에 고점을 찍고 현재 주가는 반토막 난 상태입니다. 반도체와 이차전지 관련주로 두 가지 섹터에 엮여 있어서 나름 기대전망이 좋은 종목인데 아쉽게도 주가는 그렇지 못한 상황을 보여주고 있습니다. 몇몇 두 가지 섹터에 모두 관련된 종목들은 주가가 몇 배나 오른 모습을 보여줬지만 한솔케미컬은 아쉽게도 그런 모습은 못 보여줘고 있는 상태입니다.

한솔케미칼의 월봉차트입니다. 50월선을 지지하다 깨지고, 100월선을 지지하면서 현재 반등하는 모습인데 아직까지는 그렇게 힘을 못 내고 있는 상태입니다. 디스플레이와 이차전지 시황이 안 좋아서 아직 반등하기에는 힘이 좀 부치는 거 같지만 후반기부터는 차트가 완전히 돌리지 않을까 개인적으로 생각합니다.

한솔케미칼의 주봉차트입니다. 3월에 들어서면서 주가가 저점을 찍고 돌아섰는데 한솔케미칼은 삼성가 기업이기 때문에 이차전지관련해서 삼성 SDI에 납품을 하는 기업으로 지난번 삼성 SDI에 호재가 나면서 주가가 반등을 했는데, 한솔케미칼 역시 같이 동반해서 주가가 반등하는 모습을 보여줬습니다. 현재 안전하게 5주 선위로 안착해서 횡보 중인데 이대로 조금씩 우상향 하지 않을까 생각합니다.

한솔케미칼의 일봉차트입니다. 3월 들어서 삼성 SDI 호재와 함께 동반상승한 모습을 보여주면서 현재는 20일 선위로 올라타면서 횡보하는 모습입니다. 주가가 많이 빠졌고, 반등은 동일업종에 비해서 많이 못했기 때문에 후반기로 가면서 못 오른 주가가 순환매로 로 올라가지 않을까 생각합니다. 지금 주가면 충분히 분할매수로 모아가면 후반기에는 괜찮은 수익이 나지 않을까 생각합니다.

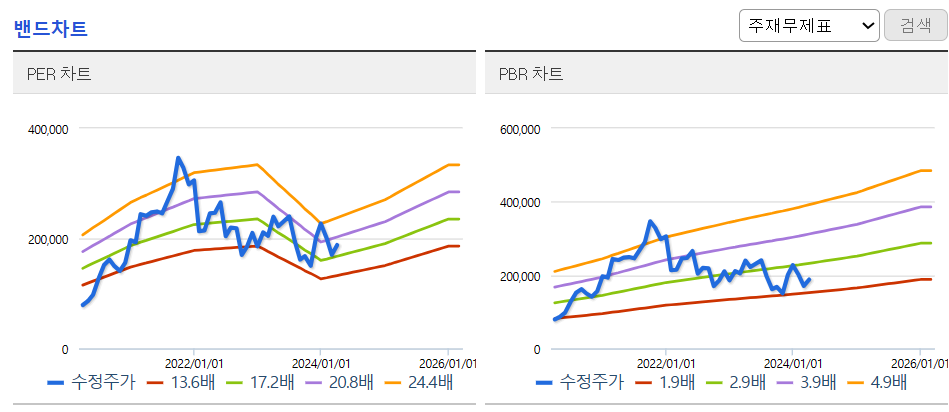

한솔케미칼의 밴드차트입니다. 밴드상 현재 무릎밑에 위치해서 충분히 매력적인 자리가 아닌가 생각합니다. 밸류도 동일업종에 비해서 많이 저평가되어 있는 상태라 모아가기 좋은 가격이라 생각합니다.

3. 기업분석 및 실적

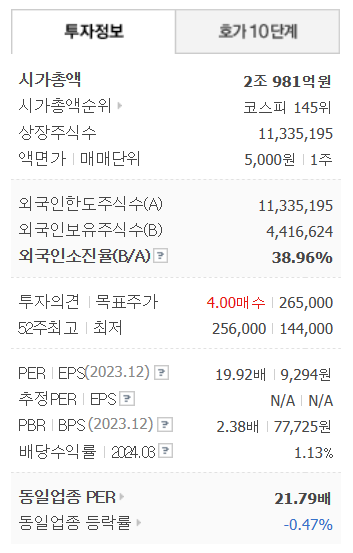

한솔케미칼의 기업정보는 시가총액 2조 981억 원 코스피 145위의 기업이며, 상장주식수는 11,335,195개 액면가 5,000원입니다. 밸류는 PER 19.92배, PBR 2.38배로 동일업종에 비해서 저평가된 종목입니다.

한솔케미칼의 기업실적을 보시면 꾸준한 매출과 이익을 보여주는 기업입니다. 아무래도 삼성가 기업이다 보니 실적문제에 있어서는 걱정할 필요가 없는 기업입니다. 영업이익률과 ROE 역시 두 자리로 잘 나와서 성장성도 있는 종목입니다. 기업재무를 보시면 부채비율 43% 정도로 낮고, 자본유보율도 넉넉한 우량기업입니다. 배당을 보시면 기업재무에 비해서는 약간은 부족하지 않나 보입니다. 조금만 더 올리는 게 주가에도 도움이 되지 않나 생각합니다.

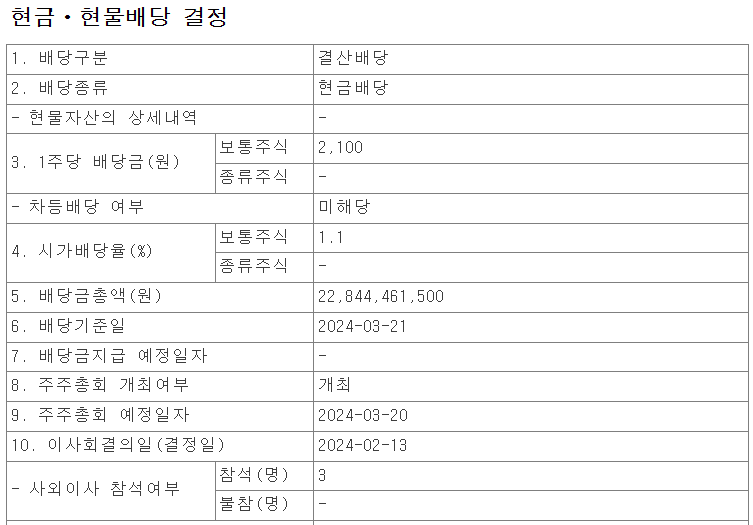

배당금

한솔케미칼의 이번 배당금은 1주당 2,100원, 배당률은 1.1%로 결정이 되었습니다.

배당기준일은 24년 3월 21일, 배당지급일은 4월 중으로 예상합니다.

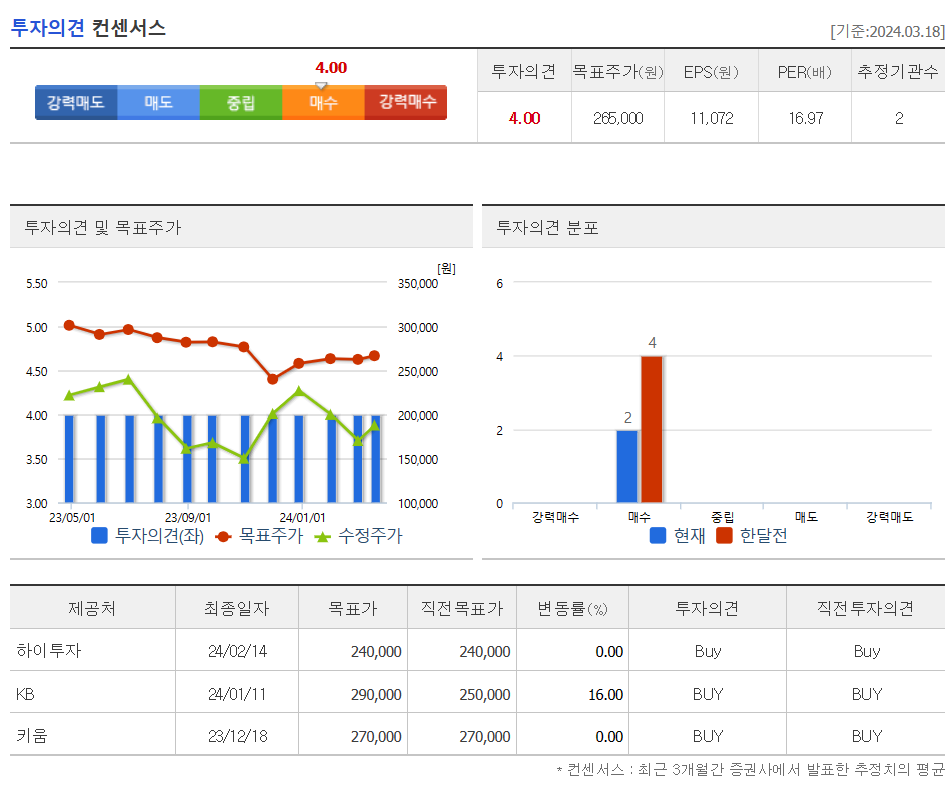

한솔케미칼의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 265,000원을 잡았습니다. 저의 생각도 매수의견이고, 지금부터 분할매수로 모아간다면 후반기에는 충분히 괜찮은 수익이 나오지 않을까 생각됩니다.

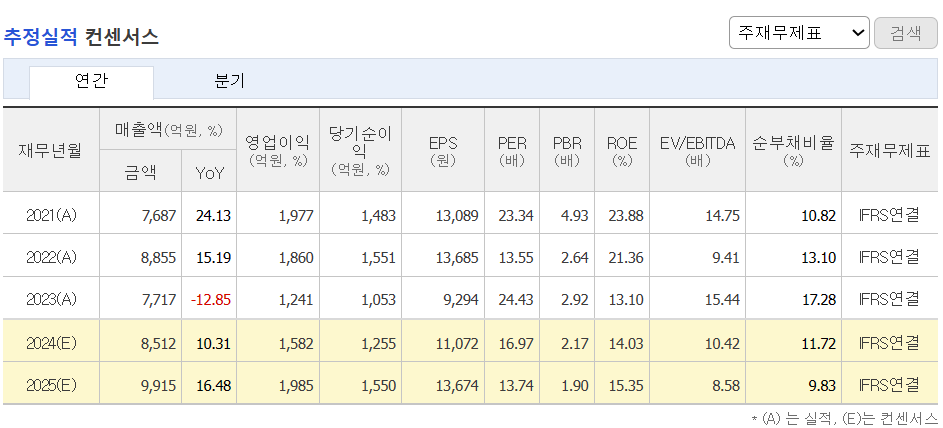

한솔케미칼의 올해 추정실적은 매출과 이익이 늘어나는 걸로 예상하고 있습니다. 추정실적만 봐도 지금부터는 충분히 분할매수도 접근해 볼만한 가격이 아닐까 생각됩니다.

4. 개인적인 의견

한솔케미칼을 보는 저의 개인적인 생각은 이차전지 관련주인며서도 반도체 관련주이기 때문에 충분히 투자할 매력이 있는 종목이라 생각합니다. 반대로 생각하시는 분들은 이도저도 아니라 별로라고 생각하실 수 있어서 주가가 많이 못 갔다 생각할 수 있습니다. 이 부분은 각자의 생각차이라 생각합니다. 저는 개인적으로 좋게 보고 있기 때문에 지금 가격이면 올해 추정실적 등을 봤을 때 충분히 지금부터 분할매수로 모아갈 만한 종목이 아닌가 생각합니다. 모두 안전투자하시기 바랍니다. 감사합니다.