싸이맥스는 숨은 HBM 관련주로 반도체를 만들면서 각 공정 작업이 끝나면 웨이퍼를 이송해야 되는데 이 부분을 담당하는 로봇장비를 만드는 기업이 싸이맥스입니다. 현재 숨은 HBM 관련주로 수혜를 받으며 주가가 좋은 모습을 보여주고 있습니다. 앞으로 싸이맥스 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 싸이맥스 기업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 싸이맥스 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 싸이맥스 기업개요

싸이맥스는 반도체장비 사업과 환경설비 사업을 영위하고 있으며 기술 경쟁력 확보와 시장 확대로 매출 성장이 기대되고 있습니다.

싸이맥스는 제품의 선행개발, 제조공정 개선 및 품질 개선을 위해 노력하고 있으며, 이러한 연구개발등을 통해 차세대 장비 개발 및 원가절감을 지속적으로 진행하고 있습니다. 장비에 적요되는 주요 부품들은 전문화된 업체에서 조달 중이고 차세대 장비 개발 완료 및 출하를 시작한 가운데 고객의 요구에 부합하는 장비를 공급하고 있습니다.

싸이맥스 투자에 관심 있으신 분들은 싸이맥스 홈페이지에 들려 어떤사업을 하는 기업인지 좀 더 알아보시고 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

싸이맥스의 장기차트입니다. 약간 우상향하는 차트를 보여주고 있습니다. 삼성전 자발 기업이기 때문에 매출에 대한 걱정은 크게 할 필요가 없는 기업으로 큰 성장성과 큰 실적은 내지 못하지만 꾸준한 실적은 보여주기 때문에 주주환원만 제대로 해주면 계속해서 우상향 할 수 있는 종목이 아닐까 생각합니다.

싸이맥스는 현재 숨은 HBM 관련주로 수혜를 받으면서 주가가 많이 올랐는데, 아무래도 여태 HBM 관련해서 삼성전자가 하이닉스에 밀리면서 소외되어 있었지만 이번에 엔비디아 CEO인 젠슨 황이 삼성전자의 HBM에 기대가 크다는 기자회견으로 인해 삼성전자도 급등을 하고 삼성전 자발 종목들도 여태 지지부진하다 급등하는 모습을 보여줬습니다. 싸이맥스도 그중 하나의 종목으로 시장에서 약간의 주목을 받고 있는 상태입니다.

싸이맥스의 월봉차트입니다. 삼성전자 월봉차트와 비교해 보시면 비슷하게 움직이는 걸 볼 수 있는 차트입니다. 대신 이번에 숨은 HBM 관련주로 뒤늦게 엮이면서 삼성전자보다 주가가 급등한 상태입니다.

싸이맥스의 주봉차트를 보시면 1월말에 바닥을 찍고 반등하는 모습입니다. 뒤늦게 HBM 관련주로 엮이면서 급등하는 모습인데, 올해 실적이 HBM 관련해서 영업이익이 270%나 상승한다는 뉴스가 나오면서 더욱 수급이 몰리는 모습이었습니다.

싸이맥스의 일봉차트입니다. 삼성전자가 5% 이상 급등을 했는데 거기에 비하면 덜 오른 느낌을 주는 일봉차트입니다. 현재 주가가 저점에서 단기간 2배 가까이 올랐기 때문에 더 이상 오르기에는 기업밸류상으로도 약간의 힘이 부족하지 않나 생각합니다. 수급이 들어오면 주가가 더 오르겠지만, 현재는 22년 전 고점을 뚫지 못하면서 물려있던 사람들이 매도물량이 수급보다는 힘이 세지 않나 생각합니다.

삼성전자가 8만원 벽을 뚫으면 싸이맥스도 22년 전 고점을 충분히 뚫을 수 있을 거 같고, 싸이맥스은 시가총액이 낮은 종목이라 가벼워서 수급만 조금 몰리면 충분히 전 고점을 뚫을 수 있을 거라 생각합니다. 현재 가지고 계신 분들은 매도보다는 계속 가져가시는 게 좋지 않나 생각되고, 신규로 진입하시려는 분들은 이미 늦은 게 아닌가 생각되고, 전 고점 돌파나 20일선까지 조정을 받을 때 타이밍을 보시고 진입하는 게 좋지 않나 생각합니다.

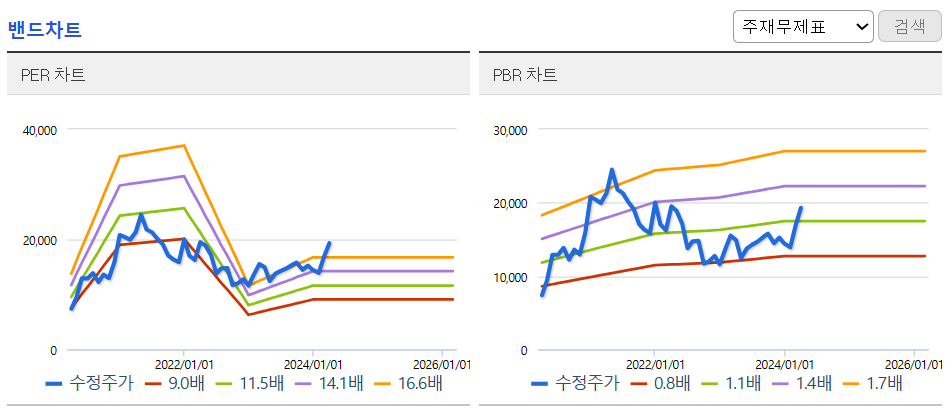

싸이맥스이 밴드차트입니다. 밴드상 허리정도의 위치로 어중간한 위치가 아닐까 생각됩니다. 가지고 계신 분들은 팔기보다는 계속해서 가져갈 위치고, 신규로 진입하기에는 애매한 위치가 아닌가 생각됩니다. 안전하게 투자하시려면 지금은 기다려야 할 타이밍이라 생각합니다.

3. 기업분석 및 실적(배당금)

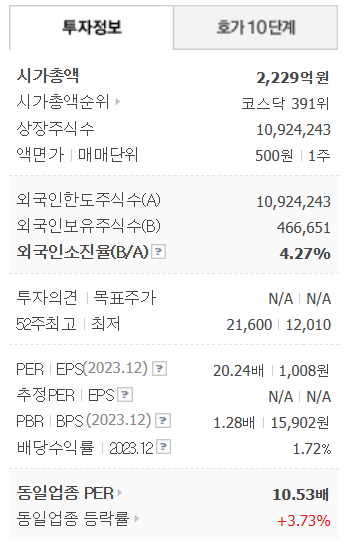

싸이맥스의 기업정보는 시가총액 2,229억 원 코스닥 391위의 기업이며, 상장주식수는 10,924,243개 액면가 500원입니다. 밸류는 PER 20,24배, PBR 1.28배로 동일업종에 비해서는 비싼 걸 알 수 있습니다.

싸이맥스의 기업실적을 보시면 삼성전사의 실적이 안 좋으니 자연스럽게 실적이 안 좋은 걸 알 수 있습니다. 하지만 올해는 HBM 관련해서 실적이 많이 좋아지기 때문에 기대전망이 좋은 부분입니다. 기업재무를 보시면 부채비율 낮고, 자본유보율 넉넉한 우향기업인 걸 알 수 있습니다. 배당을 보시면 배당성향도 괜찮게 나오고, 배당률도 2%대로 주주환원에는 신경을 쓰는 기업인 걸 알 수 있습니다.

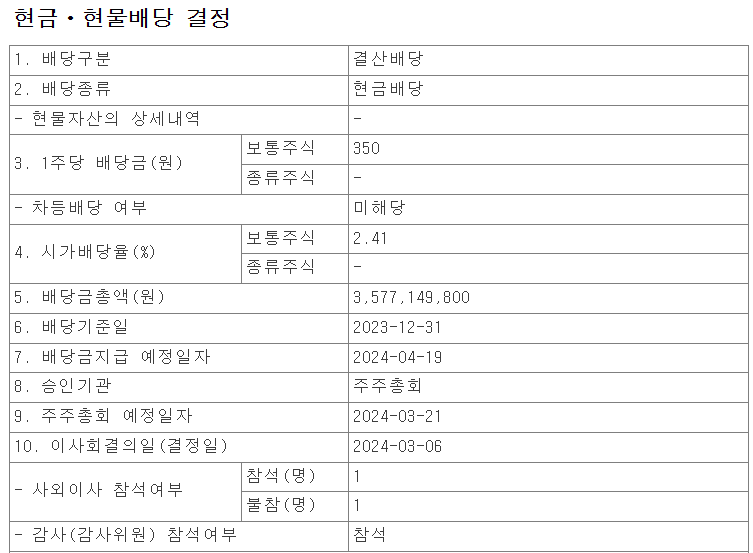

배당금

싸이맥스의 이번 배당금은 1주당 350원, 배당률은 2.41%로 결정되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 24년 4월 19일입니다.

4. 개인적인 의견

싸이맥스를 보는 저의 개인적인 생각은 현재 HBM 관련주로 엮여서 급등을 했지만, 더 이상의 급등은 힘들지 않을까 생각합니다. 급등을 하더라고 기업가치에 비해 너무 오르기 때문에 다시 제자리로 돌아오지 않을까 생각합니다. 혁신적인 기술이 있는 기업도 아니고 성장성로 그렇게 좋지 않기 때문에 삼정전자와 비슷하게 움직이는 종목이 아닐까 생각합니다. 종목이 가볍기 때문에 변동성은 삼성전자와는 비교 안되게 크겠지만 결국에는 비슷하게 가는 종목이라 생각합니다. 그래도 주주환원은 괜찮아서 장기적으로는 천천히 우상향 할 수 있는 종목이 아닐까 생각합니다.