자동차부품 관련주 중에서 우량한 기업인 한온시스템 한국타이어에 인수된다는 소식입니다. 그에 따라 시장에선 호재로 보면서 급등하는 모습을 보여주고 있는데 같은 자동차부품 관련주라서 합쳐지면 시너지 효과로 좋긴 하지만 소액주주는 무시하고 대주주만 이익 보는 인수절차가 한숨이 나오는 부분이 정말 많은 거 같습니다. 결과적으로 한온시스템이 오랜 시간 주가가 부진해서 이번 반등으로 인해 탈출할 수 있는 분들은 탈출기회라 다행이라 생각합니다. 앞으로 한온시스템 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 한온시스템 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 한온시스템 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 한온시스템 기업개요

한온시스템은 자동차용 부품 및 시스템, 전자전기 기계기기용 및 기타 산업용 부품, 시스템의 제조, 수출입 및 교역 등의 목적으로 1986년 3월에 설립되었으며, 1996년 7월에 상장되었습니다.

한온시스템은 자동차용 열 에너지 관리 시스템 부품을 생산하고 있으며, 전 세계 총 49개의 계열회사로 구성된 글로벌 열 관리 설루션업체입니다. 자동차 품질 및 성능을 결정짓는 공조부품 분야에서 독보적인 기술력을 자랑하며, 업계 1위를 유지하고 있습니다.

한온시스템 투자에 관심 있으신 분들은 한온시스템 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

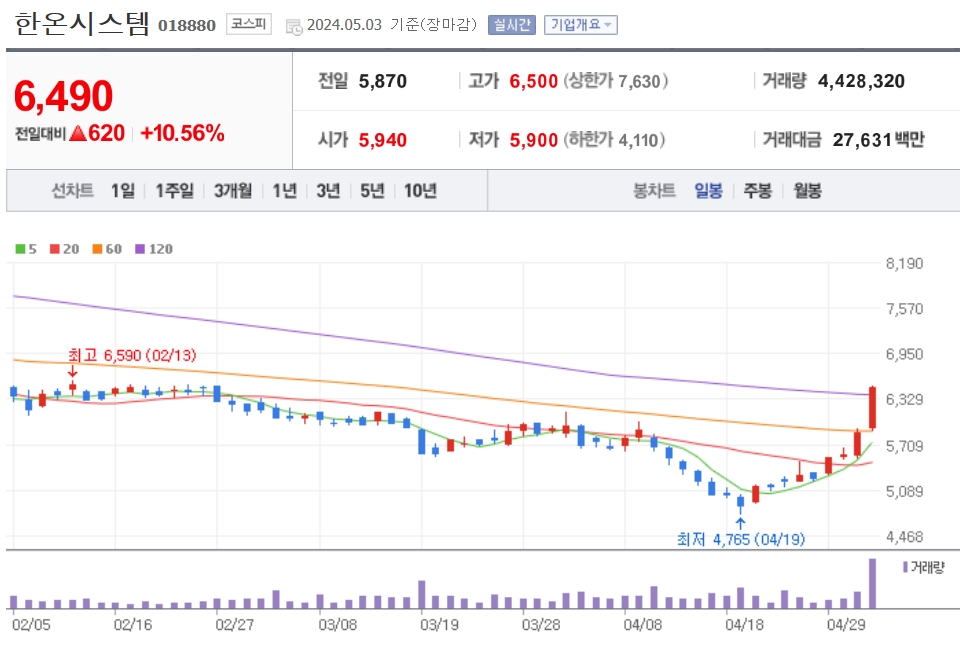

한온시스템의 장기차트입니다. 현재 주가위치가 10년 차트를 보더라도 가장 떨어져 있는 걸 볼 수 있습니다. 자동차시황이 안 좋으면서 주가 역시 안 좋은데 한온시스템의 기업실적이나 재무를 보시면 아주 우량한 종목입니다. 지난 2년 동안 이익이 많이 감소해서 주가도 안 좋았지만 주가가 이렇게 빠질 정도로는 아니라고 개인적으로 생각합니다.

자동차부품 관련주 중에서도 한온시스템은 모든면에서 우량한 종목으로 평소에도 관심 있게 보는 종목인데 현재 주가를 보면 정말 많이 빠졌다고 생각이 듭니다. 이번에 한국타이어에서 지분인수를 하면서 최대주주로 바뀌면서 인수합병되었는데 주가가 올라서 가지고 계신 분들은 좋겠지만 이면을 보면 정말 우리나라 주식시장에 정이 떨어지는 부분입니다. 소액주주는 전혀 고려하지 않고 대주주들끼리 싸게 사고, 비싸게 팔고 나가는 이번 상황입니다.

한국타이어 '한온시스템' 인수…전기차 분야 외연 확장

한국앤컴퍼니그룹이 대전 대덕구에 소재한 세계 2위 자동차용 열에너지 관리 기업인 한온시스템을 인수한다. 타이어와 배터리에 이어 자동차 열관리 시스템 제조사를 품어 전기차 핵심 부품회

n.news.naver.com

위의 뉴스를 참조하시면 되는데 대충내용을 보면 현재 최대주주인 한앤코오토홀딩스가 50%의 지분을 한국타이어에 25% 팔면서 최대주주가 바뀌는 상황입니다. 그 과정에서 유상증자를 하면서 한국타이어가 사는 가격은 5,605원으로 엄청 싸게 사는 것이고, 한앤코는 25%의 지분을 만원 정도로 비싸게 파는 상황입니다. 소액주주는 전혀 배제하고 자기들끼리 다해먹는 이런 상황입니다. 싸게 사고 비싸게 파는 것까지는 이해한다 쳐도 그러면 소액주주도 같은 가격에 팔 수 있는 권한을 줘야 되는 것이 아닌가 생각합니다. 이런 부분이 안 고쳐지니 아는 사람들은 전부 미국시장으로 옯겨가고 있고 정말 심각하지 않나 생각합니다. 하루빨리 상법 안이 고쳐져서 이런 부합리한 상황이 없어져야 될 거 같습니다.

한온시스템의 월봉차트입니다. 코로나 시기 고점에서 주가가 반에 반토막이 난 걸 알 수 있습니다. 그래도 이제 바닥은 찍고 다행히 주가가 반등은 하고 있는데 이런 상황에서 소액주주들 뒤통수치고 대주주 자기들끼리 다 해쳐 먹고 있으니 정말 화가 납니다.

한온시스템의 주봉차트를 보시면 바닥은 확실히 찍으면서 현재 5, 20주 선위로 올라탄 상태입니다. 깔끔하게 윗꼬리 없이 장대양봉을 보이면서 좋은 모습을 보여서 현재 상태면 충분히 지난 횡보라인인 만원 라인은 충분히 볼 수 있지 않나 생각합니다. 지난 코로나 시기의 고점까지는 무리지만 올해 실적을 보더라도 충분히 120 주선까지는 노려보시면서 가지고 계신 분들은 가져가는 게 좋지 않나 생각합니다.

한온시스템의 일봉차트입니다. 모든 이평선을 돌파하면서 120일선 위로 올라탄 상태입니다. 지금부터는 가지고 계신 분들의 영역으로 5, 10, 20일선을 확인하시면서 일부 차익실현을 하고 목표가를 정하는 것도 좋지만 저는 개인적으로 지난 횡보구간까지는 가져가는 게 좋지 않나 생각합니다. 최소한 8천 원이나 전고점인 만원 정도까지는 가져가는 게 좋아 보입니다. 신규로 진입하시려는 분들은 참으시고 다음 기회를 노려보는 게 좋을 거 같습니다. 현재는 밸류상으로도 비싸고 차트상으로도 신규로 진입하기에는 무리라고 생각합니다.

한온시스템의 밴드차트입니다. 밴드상 바닥 근처로 위치상 전혀 부담 없는 위치지만 밸류상으로는 현재 급등하면서 PER이 67배로 비싸진 상태입니다. 올해 이익증가로 추정 PER이 내려가더라도 동일업종에 비해서는 비싼 상태입니다.

3. 기업분석 및 실적(배당금)

한온시스템의 기업정보입니다. 시가총액 3조 4,644억 원 코스피 109위의 기업이며, 상장주식수는 533,800,000개 액면가 100원입니다. 밸류를 보시면 PER 67.60배, PBR 1.46배로 비싼 상태이며, 동일업종에 비해서는 많이 비싼 상태입니다.

한온시스템의 기업실적입니다. 매출과 영업이익은 꾸준하게 나오는 기업인데 지난 2년 동안 순이익이 엄청 떨어진 걸 알 수 있습니다. 그래서 주가 역시 부진한 상황이고, 올해부터는 이익이 평년처럼은 아니지만 많이 올라오는 걸 예상하고 있어서 주가 역시 평균라인까지는 기대해 볼 만하지 않을까 생각합니다. 기업재무를 보시면 부채비율 268%로 많은 편이고, 자본유보율은 넉넉한 우량한 기업입니다. 한온시스템은 분기배당을 하는데 배당은 4%대로 잘 나오는 걸 알 수 있습니다. 배당성향을 보시면 이 부분도 비정상인 게 사모펀드가 대주주로 있으며 이번 한국타이어와의 거래를 생각하면 왠지 색안경이 켜지는 건 저만의 생각은 아닐 거라 생각합니다.

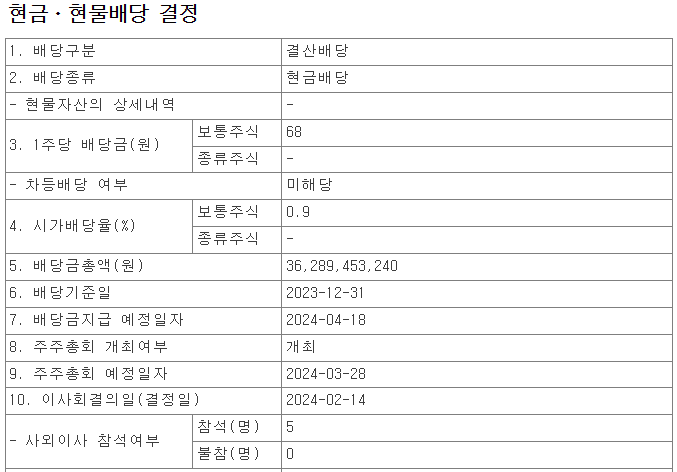

배당금

한온시스템의 이번 분기배당금은 1주당 68원, 배당률 0.9%로 결정되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 24년 4월 18일로 결정 되었습니다.

한온시스템의 투자의견을 보시면 2개 증권사에서 중립, 1개 증권사에서 매수의견이고, 목표주가는 7,231원으로 잡았습니다. 저의 생각은 중립입니다. 지금 추세를 보면 괜찮은데 그건 가진 분들의 영역이고, 저보고 사라면 전 사지 않을 거 같습니다. 투자할 수 있는 좋은 종목이 많은데 굳이 이런 안 좋은 상황에서 이 종목에 투자할 이유를 없는 거 같고 기분 나빠서도 투자하지 않을 거 같습니다.

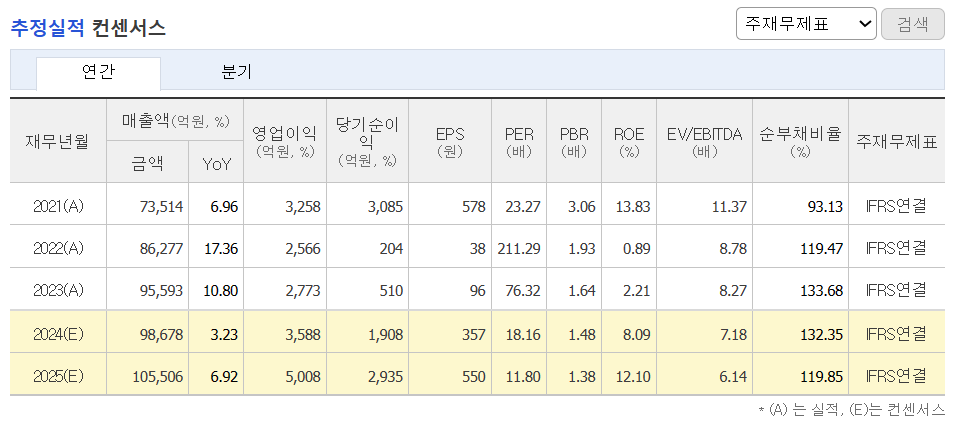

한온시스템의 추정실적입니다. 작년까지 2년 동안 순이익이 엄청 떨어졌지만 올해부터는 평년처럼은 아니지만 반이상 이익이 올라오며 실적이 늘어날 걸로 예상하며 내년 실적 역시 점점 늘어나는 걸로 예상하고 있습니다. 실적만 보시면 앞으로 주가 역시 점점 올라갈 걸로 예상하지만 동일업종과 비교했을 때 밸류상으로는 여전히 동일업종에 비해 비싸기 때문에 주가가 크게 상승하기에는 무리가 아닐까 생각합니다.

4. 개인적인 의견

한온시스템을 보는 저의 개인적인 생각은 자동차부품 관련주 중에서 우량주로 좋게 보던 종목이지만 이번 인수건으로 다시 한번 우리나라 주식시장의 문제점을 곱씹어보는 상황이 아닌가 생각합니다. 한국타이어와 합병하면서 앞으로 시너지 효과로 좋은 점도 있어서 기대전망은 좋겠지만 개인적으로는 너무 실망스러운 모습을 보여줘서 관심종목에서 벗어난 종목입니다. 가지고 계신 분들이 대부분 물려있는 상황이지만 현재 상승추세를 타고 있어서 본절이나 차익실현을 할 수 있으면 일부 차익실현을 하고 전 고점까지는 가져가 보는 것도 괜찮아 보입니다. 감사합니다. 모두 성공투자하시기 바랍니다.