현대글로비스는 해상물류 관련주로 최근 들어서 주가가 엄청 좋은 모습을 보여줬습니다. 아실 분들은 다 아실 거지만 정의선이 현대차에 대한 힘을 더 실으려면 현대글로비스의 주가를 올릴 수밖에 없기 때문에 최대한 힘을 쏟지 않을까 생각합니다. 현재 지수가 폭락하면서 현대글로비스의 주가도 7% 가까이 빠진 가운데 장마감했습니다.

오늘은 삼성전자가 10%나 빠지며 코로나 이후 가장 최악의 날이 아닐까 생각합니다. 현재 반대매매가 쏟아지며 증시가 아주 안 좋지만 결국 실적과 숫자가 나오는 종목들은 기다리면 원상복구가 되면서 다시 상승세를 보여줄 거라 생각합니다. 앞으로 현대글로비스 주가 전망을 기업분석, 실적(배당금) 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 현대글로비스 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 현대글로비스 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 현대글로비스 기업소개

현대글로비스는 2001년 현대자동차 그룹의 물류 통합에 따른 효율성 추구를 위하여 설립되었으며, 자동차 전문 물류기업으로 성장하였습니다. 종합물류업, 유통판매업, 해운업을 영위하고 있으며 유통판매업의 매출비중이 2024년 1분기 기준 47.99%로 가장 높게 나왔습니다. 유통판매업은 완제품이 아닌 반제품으로 자동차 부품을 수출하는 사업으로 종합 유통서비스를 제공해 현지 공장의 생산성 향상에 기여하고 있습니다.

현대글로비스의 매출비중을 보시면 유통 부문이 매출의 47.99%로 가장 높게 나왔고, 물류에서 34.54%, 해운에서 11.48%의 매출이 나왔습니다.

현대글로비스 투자에 관심 있으신 분들은 현대글로비스 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

현대글로비스의 장기차트입니다. 오랜시간 주가가 박스권에서 횡보하는 차트를 보여주다 최근 들어서 주가가 한 단계 레벨 업하며 박스권을 돌파한 걸 볼 수 있습니다. 해상물류 관련주로 현기차의 모든 물류, 유통, 해운까지 도맡아 하는 기업이라 실적은 걱정할 필요가 없는 종목이 아닐까 생각합니다.

이번에 주가가 레벨업한 이유는 실적도 좋지만, 가장 큰 이유는 정의선 회장의 입지를 올리기 위한 이유가 가장 크다고 저는 생각합니다. 현대글로비스는 정의선 회장이 대주주로 있어서 나중에 현기차와 합병이든 머라도 하려면 현대글로비스의 주가를 최대한 올려놔야 정의선 회장에게도 유리한 게 아닐까 생각됩니다.

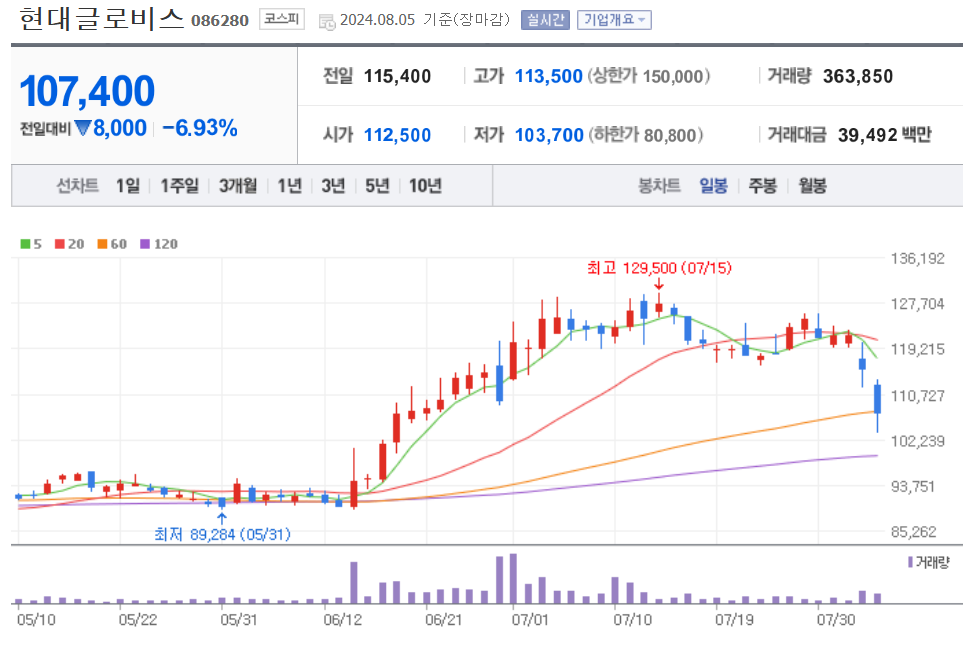

현대글로비스의 월봉차트입니다. 13만 원 가까이 오르던 주가가 밀리면서 현재는 5월선까지 밀린 걸 볼 수 있습니다. 현재 지수가 최악을 달리며 반도체 AI가 묻은 종목들은 더 안 좋은 모습을 보여주지만 현대글로비스는 주요 이평선을 지켜내고 있는 상태입니다. 하지만 현재 반대매매가 쏟아지고 있는 상태라 지금은 관망하면서 이번주까지는 지켜봐야 되지 않을까 생각합니다.

현대글로비스의 주봉차트입니다. 고점에 밀리며 기존의 박스권 하단까지 주가가 밀린 걸 볼 수 있습니다. 주봉상으론 20 주선까지 열려 있는 상태라 지금 주가가 많이 밀렸다고 진입하기보다는 이번주까지는 지켜보는 게 좋을 거 같습니다. 현재 분위기면 최소한 20 주선까지는 열어놓고 지켜봐야 되지 않을까 생각합니다.

현대글로비스의 일봉차트입니다. 주봉차트와 마찬가지로 120일선까지 열려 있는 걸 볼 수 있습니다. 오늘 하루만에 지수가 8% 이상 빠지며 최악의 사태를 보여줬는데, 이번주까지는 반대매매가 나오기 때문에 지금은 지켜보는 게 좋을 거 같고, 120일선까지 밀린다면 그때는 분할매수로 모아가면 어떨까 생각합니다.

현대글로비스의 밴드차트입니다. 밴드상 무릎정도의 위치로 적당한 위치가 아닐까 생각되며, 밸류상으론 PER 7배로 저렴한 편입니다.

3. 기업분석 및 실적(배당금)

현대글로비스의 기업정보입니다. 시가총액 8조 550억원 코스피 51위의 기업이며, 상장주식수는 75,000,000개 액면가 500원입니다. 밸류를 보시면 PER 7.43배, PBR 1.02배로 동일업종에 비해서도 저렴한 편입니다.

현대글로비스의 기업실적입니다. 매출과 이익이 작년은 다소 부진했지만 올해부터 크게 늘어나면서 사상 최대실적을 예상하고 있습니다. 현기차가 글로벌적으로 잘 팔리면서 당분간은 계속해서 실적이 잘 나오지 않을까 생각됩니다. 기업재무를 보시면 부채비율 95%로 적당하게 있는 편이고, 자본유보율은 엄청 넉넉하게 쌓여 있는 걸 볼 수 있습니다. 배당 부분을 보시면 3%대에 매년 배당금을 늘리고 있으며, 배당성향도 점점 늘리고 있어서 앞으로도 더욱 기대가 되는 부분입니다.

배당금

현대글로비스의 지난 배당금은 1주당 6,300원, 배당률 3.7%로 결정되었습니다.

배당기준일은 24년 3월 31일, 배당지급일은 24년 4월 19일로 결정되었습니다.

현대글로비스의 추정실적입니다. 매출이 23년 한해만 빼곤 계속해서 늘어나면서 매출성장을 보여주고, 이익 역시 23년 한 해를 빼곤 계속해서 증가하는 걸 알 수 있습니다. 내년 추정실적까지 크게 늘어나면서 좋을 걸로 예상하기 때문에 앞으로도 긍정적으로 볼 수 있는 종목으로 보입니다.

현대글로비스의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 157,727원으로 잡았습니다. 저의 생각도 매수의견이지만, 현재은 아니고 이번주까지는 지켜보는 게 좋을 거 같습니다. 반대매매가 터지기 시작했기 때문에 차트를 보더라도 20 주선까지 열려 있어서 이번주까지 지켜보면서 20 주선까지 밀리면 그때부터 분할매수로 모아가는 게 좋을 거 같습니다.

4. 개인적인 의견

현대글로비스를 보는 저의 개인적인 생각은 해상물류 관련주로 다른 종목들과는 비교할 수 없이 안정적인 기업으로 현기차가 망하지 않은 이상 걱정할 필요가 없는 기업입니다. 대주주가 현기차의 정의선 회장이고, 정의선 회장이 현기차의 입지를 높이려면 현대글로비스의 주가를 올릴 수밖에 없기 때문에 앞으로 현대글로비스의 주가는 실적을 떠나서라도 주가가 천천히라도 올라가지 않을까 생각됩니다.

현재 주주환원도 점점 늘이면서 배당을 보고 투자할 수도 있는 종목으로 변하고 있어서 이번 지수하락이 끝나고 난 뒤에는 다시 주가가 충분히 회복될 수 있는 종목이 아닐까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.