현대모비스는 자동차부품 관련주로 실질적인 현대차의 모회사라고 할 수 있는 기업입니다. 꾸준한 실적이 나오는 기업이지만 항상 저평가되어 주가가 박스권에 갇혀 횡보하는 종목이라 투자하는 분들이 어려워하는 종목이 아닐까 생각됩니다.

주가가 우상향 하지 못하는 이유가 현기차에 비해 주주환원이 안 좋은 이유가 가장 크지 않나 생각되는데, 이번에 주주환원을 2배가량 높인다는 발표를 하면서 앞으로는 긍정적으로 생각해도 될 종목입니다. 현재 밸류도 저평가 구간에 있어서 충분히 매력적인데 앞으로 현대모비스 주가 전망을 기업분석(종목분석, 실적, 주주환원 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 현대모비스 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 현대모비스 기업소개

2. 기업분석(종목정보, 실적, 주주환원 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 현대모비스 기업소개

현대모비스는 1977년 6월 설립되었으며, 1989년 9월 5일 한국거래소 유가증권시장에 상장되었습니다. 고무용 도료 기술로 출발해 폴리우레탄 수지 및 전자, 자동차, 생명과학 등에 사용되는 다양한 정밀화학제품을 생산 및 판매를 하고 있습니다. A/S부품 사업은 부품의 책임공급을 위한 물류센터 등의 대단위 인프라 구축과 250여 개차종, 270만여 품목을 관리하고 있습니다.

현대모비스의 매출비율을 보시면 모듈 및 부품제조 사업에서 78.9%의 매출이 발생하고 있고, A/S 부품 사업에서 21.1%의 매출이 발생하고 있습니다.

현대모비스 투자에 관심 있으신 분드은 현대모비스 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적, 주주환원 등)

현대모비스의 종목정보입니다.

시가총액 23조 6,208억원 코스피 13위의 기업이며, 상장주식수는 92,995,094개 액면가 5,000원입니다. 밸류에이션을 보시면 PER 6.93배, 추정 PER 6.28배, PBR 0.53배로 저평가 구간이 있는 상태입니다.

밴드차트를 보시면 무릎보다 약간 위에 있는 상태로 적당한 위치로 보이며, 밸류상으로는 PER 6.93배, PBR 0.53배로 저평가 구간이라 할 수 있습니다.

현대모비스의 기업실적입니다.

매출이 매년 꾸준한게 늘어나면서 매출성장을 보여주고, 이익은 크지는 않지만 늘어나는 걸 볼 수 있습니다. 올해 추정실적을 보시면 매출은 다소 둔화되지만 이익은 반대로 크게 늘어날 걸로 예상되어서 긍정적으로 봐도 될 거 같습니다.

기업재무를 보시면 부채비율 43%로 부채는 낮은 편이고, 자본유보율은 8,785%로 자본은 넉넉하게 쌓여 있어서 재무적으로는 걱정할 필요가 없는 우량한 기업입니다. EPS를 보시면 매년 주당순이익이 증가하면서 확실한 성장성을 보여주고 있고, 가장 중요한 부분인 주주환원을 보시면 작년 1주당 4,500원, 배당률 1.90%, 배당성향 11.90%이었지만, 앞으로 2027년까지 배당성향을 30%까지 올란 다는 발표를 했습니다.

추정실적을 보시면 올해 매출은 전년비해 다소 줄었지만 내년 매출은 다시 늘어나면서 매출성장을 보여주고, 이익은 계속해서 증가할 걸로 예상하고 있습니다. 추정실적대로만 실적이 나온다면 PER 5.68배로 더욱 내려가기 때문에 지금부터는 충분히 관심 있게 지켜볼 필요가 있을 거 같습니다.

3. 차트분석 및 주가 전망

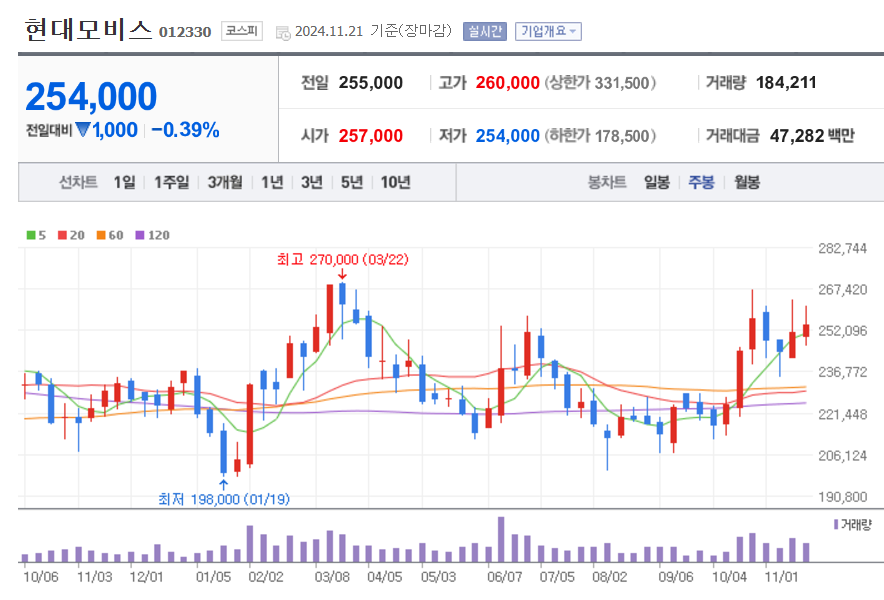

현대모비스의 장기차트입니다.

우리나라에서 대표적인 우량기업이지만 10년 차트를 보더라도 코로나 시기 지주전체가 올랐을 때를 빼고는 주가가 박스권에서 횡보하는 걸 볼 수 있습니다. 같은 그룹사인 현기차와 비교했을 때 주주환원이 안좋기 때문에 주가가 당연히 우상향 할 수 없고, 현기차와 비교했을 때 투자할 매력이 낮을 수밖에 없다고 생각합니다.

자동차부품 관련주 중에서는 가장 위에 올라있는 기업이면서 우량한 기업이지만, 주식관점에서 봤을 땐 주주환원이 안 좋았기 때문에 주가가 우상향 하기에는 당연히 힘든 종목이고, 오너리스크도 없다고 할 수 없지 않을까 생각됩니다. 그러나 이제 밸류업에 동참하면서 주주환원 증대발표를 하면서 앞으로는 크지는 않지만 주가가 우상향 할 수 있는 계기가 되지 않을까 생각됩니다.

월봉차트를 보시면 코로나 시기 급등했을 때를 빼곤, 박스권에서 횡보하는 차트인 걸 한눈에 알 수 있습니다. 이번 주주환원을 27년까지 2배 증대한다고 했는데, 쉽게 생각하더라도 현재 주가에서 2배는 아니더라도 21년 1월 말 종가인 30만 원 초반까지는 충분히 가능하지 않을까 생각됩니다.

주봉차트를 보시면 현재 박스권 상단까지 올라온 상태입니다. 기존의 현대모비스를 생각하면 지금은 오히려 팔때라고 생각되지만, 이번 주주환원 발표를 생각하면 잘 판단해야 될 거 같습니다. 기술적으로만 본다면 사실 지금은 일부 정리하는 게 맞지만, 주주환원 증대를 생각하면 지난 전 고점인 27만 원을 돌파하는 걸 확인하고 판단해도 좋지 않나 생각됩니다.

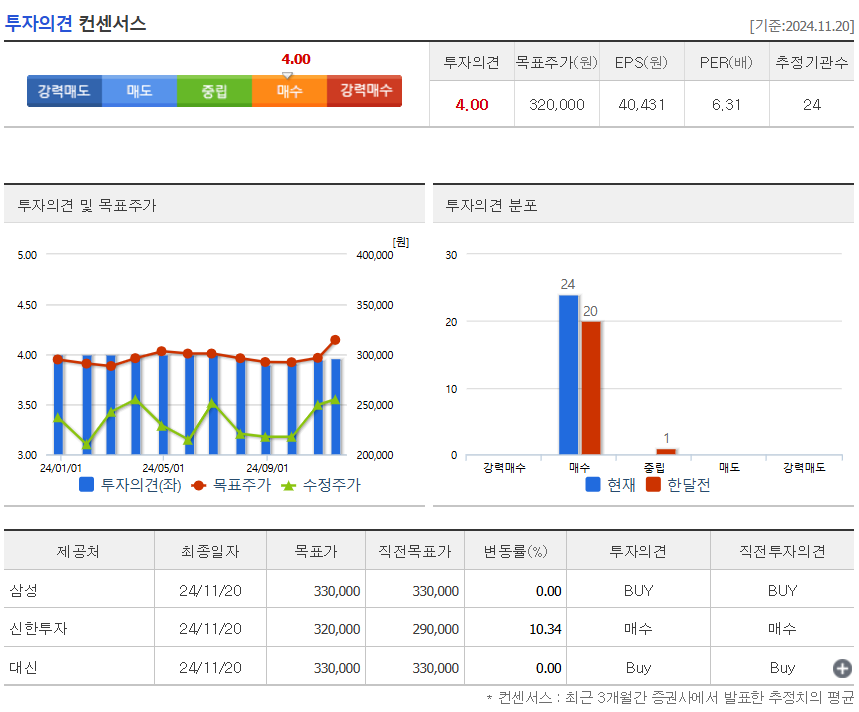

현대모비스의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 320,000원으로 잡았습니다. 저의 생각도 매수의견지만 현재는 애매한 자리로 지난 전 고점을 돌파하는지 밀리는지 확인하고 진입 타이밍을 보는 게 맞지 않나 생각됩니다. 길게 생각하시는 분들은 그냥 분할매수로 모아가면 되겠지만, 짧게나 스윙으로 보시는 분들은 지금은 좀 더 지켜보는 게 좋지 않나 생각됩니다.

4. 개인적인 의견

현대모비스를 보는 저의 개인적인 생각은 자동차부품 관련주 중에서는 대장주인데 주가가 움직이지 않고, 항상 저평가로 평가만 되던 종목이었지만, 이제는 현대모비스도 밸류업에 동참하면서 주주환원을 증대하기 때문에 앞으로는 주가가 크지는 않지만 조금씩 우상향하는 모습을 보이지 않을까 생각됩니다.

감사합니다. 모두 성공투자하시기 바랍니다.