화승엔터프라이즈는 아디다스 관련주로 아디다스 신발 ODM 생산 사업을 하는 기업입니다. 아디다스뿐만 아니라 나이키, 언더아머까지 만들고 있어서 신발 관련주를 생각하면 화승과 백산 두 종목이 가장 대표적인 종목이 아닐까 생각합니다. 백산 같은 경우에는 실적과 숫자가 잘 찍히며 주가 또한 좋은 모습을 보이고 있지만, 화승 같은 경우에는 적자기업이라 여태 주가가 부진했었는데, 이제 실적이 흑자전환하면서 앞으로 밸류도 좋아지면서 주가 역시 기대가 되는 종목입니다.

최근 주가가 바닥에서 꽤 많이 올라온 상태라 박스권으로 보면 상단, 월봉상으로는 여전히 바닥에 있기 때문에 최근 주가를 보고 평가하기에는 앞으로 흑자전환과 실적 증가를 생각하며 충분히 매력적인 자리가 아닐까 생각합니다. 앞으로 화승엔터프라이즈 주가 전망을 기업분석(종목정보, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 화승엔터프라이즈 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 화승엔터프라이즈 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 화승엔터프라이즈 기업소개

화승엔터프라이즈는 브랜드 신발의 제조업자 개발생산 방식(ODM) 생산 사업을 영위하는 화승비나 등을 자회사로 두고 있는 외국기업지배지주회사로서 신발 사업부문을 관리하고 있습니다. 2019년 기준 아디다스 내 운동화 제조업체 중 M/S 2위 생산 업체이며 화승의 점유율은 약 18%를 차지하고 있는 것으로 파악되었습니다. 주요 매출처인 신발부문은 신발 관련 제상품과 모자 관련 제품으로 매출이 구성되어 있습니다.

화승엔터프라이즈의 매출비율은 보시면 신발과 모자부문에서 84.8%의 매출이 발생하고 있으며, 유통 및 기타 부문에서 15.2%의 매출이 발생하고 있습니다.

화승엔터프라이즈 투자에 관심 있으신 분들은 화승엔터프라이즈 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적 등)

화승엔터프라이즈의 종목정보입니다.

시가총액 5,065억원 코스피 379위의 기업이며, 상장주식수는 60,589,276개 액면가 500원입니다. 밸류에이션을 보시면 작년까지 적자기업이라 PER은 크게 의미 없지만, 추정 PER이 11.53배, PBR은 1.09배로 앞으로 기대가 됩니다.

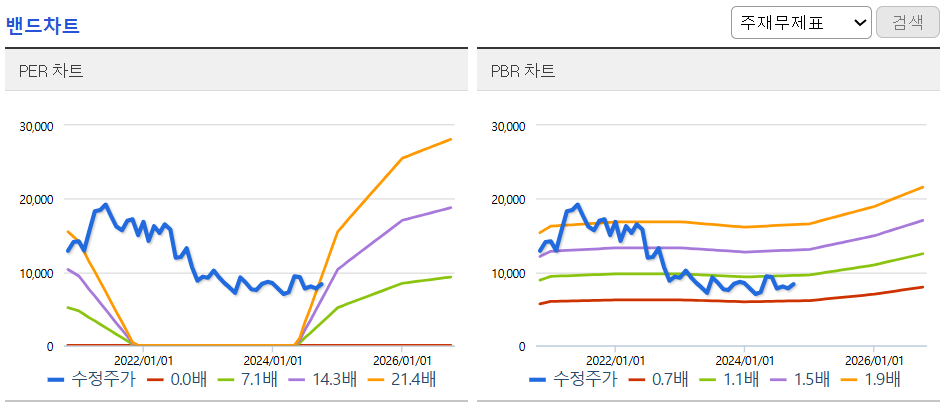

화승엔터프라이즈의 밴드차트입니다. 밴드상 무릎이하의 위치로 부담 없는 위치이며, 밸류상으로는 작년까지 적자기업이라 현재는 의미가 없지만 앞으로를 생각하면 저렴한 편이 아닐까 생각합니다.

화승엔터프라이즈의 기업실적입니다.

매출이 작년 크게 줄어들었지만 올해부터는 다시 매출성장을 보여주고, 이익은 작년까지 적자기업에서 올해부터는 흑자전환되면서 실적만 놓고 보면 충분히 매력적인 부분이라 생각합니다.

기업재무를 보시면 부채비율 168%로 부채는 어느정도 있는 편이고, 자본유보율은 1,027%로 자본은 넉넉하게 쌓아놓은 회사입니다. 배당 부분은 1주당 45원 동결로 현재 밸류업을 생각하고, 올해 실적증가를 생각해서 배당금을 올리면 주가에도 긍정적으로 반영이 되지 않을까 생각됩니다.

화승엔터프라이즈의 추정실적을 보시면 매출은 23년 바닥을 찍고 계속해서 매출성장으로 보여주고, 이익 역시 23년까지 적자기업이었지만 24년부터 흑자전환하면서 내년 이익은 크게 늘어날 걸로 예상되어서 밸류도 낮아지면서 기대되는 부분이 아닐까 생각합니다.

3. 차트분석 및 주가 전망

화승엔터프라이즈의 장기차트입니다.

22년 상반기까지 주가가 유지되었지만 실적이 크게 부진하면서 주가도 덩달아 하락하며 고점대비 2/3가 빠진 걸 알 수 있습니다. 아디다스 관련주라 아디다스 주가를 따라가지면 이상하게 우리나라 주식은 안 좋을 때는 당연히 따라 가지만, 좋을 땐 덜 따라가는 경향이 아주 심합니다.

현재 아디다스 주가는 22년 후반기부터 반등하면서 계속 상승추세를 보이고 있지만, 관련주인 화승엔터프라이즈 주가는 횡보하면서 박스권에 갇혀있는 상태입니다. 적자기업이라 주가상승을 기대하기 어려웠지만 이제는 실적도 흑자전환 되었기 때문에 앞으로는 상승추세로 전환되지 않을까 생각합니다.

화승엔터프라이즈의 주봉차트입니다. 작년 상반기까지 하락세를 보이며 부진했고, 이후로는 횡보하면서 박스권이 만들어진 상태입니다. 최근 주가가 반등하면서 꽤 많이 올랐지만, 여전히 박스권 상단이라 보는 시각에 따라 스윙으로 생각하시는 분들이라면 매도할 타이밍이고, 반대로 실적을 생각해서 상승추세를 생각하시는 분들이라면 박스권 돌파로 생각하시면 될 거 같은데, 저는 앞으로 박스권 돌파로 상승추세로 전환되지 않을까 개인적으로 생각합니다.

화승엔터프라이즈의 일봉차트입니다. 주가가 바닥을 찍고 최근 무섭게 반등하면서 박스권 상단까지 올라간 상태입니다. 긴 윗꼬리가 약간 아쉽지만 그래도 120일선까지 돌파하며 현재는 상승세를 보이고 있어서, 앞으로 실적을 생각하면 관심 있게 지켜봐야 될 시기인 거 같습니다.

화승엔터프라이즈의 월봉차트입니다. 일봉상으론 주가가 꽤 많이 올라왔지만, 월봉을 보시면 여전히 주가는 바닥에 있는 상태입니다. 앞으로 실적만 놓고 보더라도 60월선까지는 충분히 볼 수 있어서 중기 정도로 생각하면 충분히 투자할 매력이 있지 않을까 생각합니다.

화승엔터프라이즈의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 12,500원으로 잡았습니다. 저의 생각도 매수의견이고, 목표주가는 12만 원 정도를 보고 중기정도로 생각하면 어떨까 생각합니다.

4. 개인적인 의견

화승엔터프라이즈를 보는 저의 개인적인 생각은 아디다스 관련주면서 신발 관련주 중에서는 백산과 함께 가장 관심 있게 보는 종목으로 백산은 실적이 뒷받침되면서 주가가 계속해서 상승추세를 보이면서 아주 강한 모습이지만, 화승엔터프라이즈는 아디다스 주가 부진과 실적부진으로 인해 여태 주가가 바닥에 있었기 때문에 이제부터는 흑자전환과 실적증가로 인해 기대해 볼 만하지 않을까 생각합니다. 감사합니다. 모두 성공투자하시기 바랍니다.