HD현대마린솔루션 주가가 최근 조정을 받으면서 고점대비 꽤 많이 내려온 상태입니다. 현대중공업의 AS사업부를 분사 설립되어 24년 5월 코스피에 상장된 종목으로 최근 6개월 의무보유기간이 끝나면서 조정을 받고 있는 상태인데, 이제부터는 좀 더 관심 있게 지켜볼 필요가 있지 않을까 생각됩니다. 앞으로 HD현대마린솔루션 주가 전망을 기업분석(종목정보, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 HD현대마린솔루션 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. HD현대마린솔루션 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. HD현대마린솔루션 기업소개

HD현대마린솔루션은 2016년 11월 28일 현대중공업의 조선, 엔진, 전기전자 사업부의 AS사업을 양수하는 현물출자에 의하여 설립되었습니다. 주요 사업으로는 선박부품/서비스의 공급, HD현대그룹 건조 선박의 유/무상보증 대행으로 구성되는 'AM솔루션', 인도 선박 출항유 공급 및 운항 연료 제공 서비스를 제공하고 있습니다. AM솔루션 외에도 벙커링, 친환경개조, SDV 등의 서비스도 제공하고 있습니다.

HD현대마린솔루션의 매출비중을 보시면 AM솔루션인 서비스분야에서 46%의 매출이 발생하고 있고, 벙커링 분야에서 41%, 친환경개조에서 9%, 디지털솔루션에서 4%의 매출이 발생하고 있습니다.

HD현대마린솔루션 투자에 관심 있으신 분들은 HD현대마린솔루션 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적 등)

HD현대마린솔루션의 종목정보입니다.

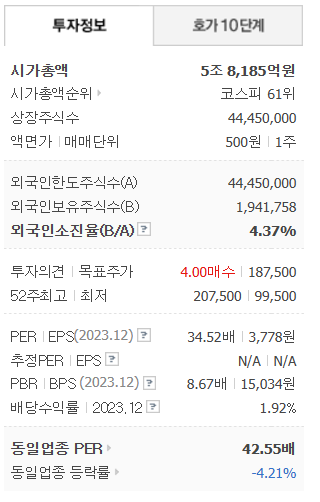

시가총액 5조 8,185억원 코스피 61위의 기업이며, 상장주식수는 44,450,000원 액면가 500원입니다. 밸류에이션을 보시면 PER 34.52배, PBR 8.67배로 동일업종에 비해서는 저렴한 편이지만, 단일로 보면 부담스러운 구간입니다.

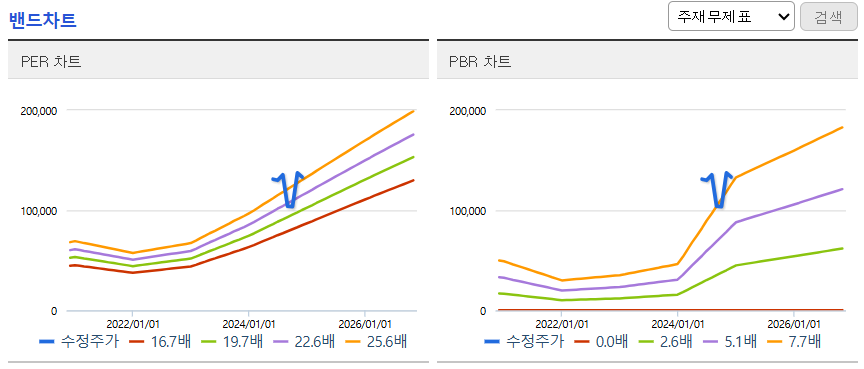

밴드차트를 보시면 상장된지 7개월 밖에 안되어서 이제 차트가 만들어지고 있고, 상장당시 비싸게 상장되었고 지금도 목 근처로 부담스러운 위치이고, 밸류상으로도 PER 34.52배, PBR 8.67배로 부담스러운 구간입니다.

HD현대마린솔루션의 기업실적입니다.

매출이 매년 늘어나면서 매출성장을 보여주고, 이익도 계속해서 증가하면서 올해 이익률은 16%로 확실히 성장성을 보여주는 기업입니다. 현재 밸류는 비싸지만 내년 실적을 생각하고, 주가가 지금보다 좀 더 조정을 받는다면 충분히 매력적인 종목이지 않나 생각됩니다.

기업재무를 보시면 부채비율 63%로 부채는 다른 조선 관련주에 비해서는 아주 낮은 편이고, 자본유보율은 2,890%로 자본도 넉넉하게 쌓여있어서 재무적으로는 걱정할 필요가 없는 기업입니다. EPS도 전년 대비 크게 증가하면서 확실한 성장성을 보여주고, 배당 부분은 올해 상장되었지만 올해부터 나올 걸로 예상하고 있습니다.

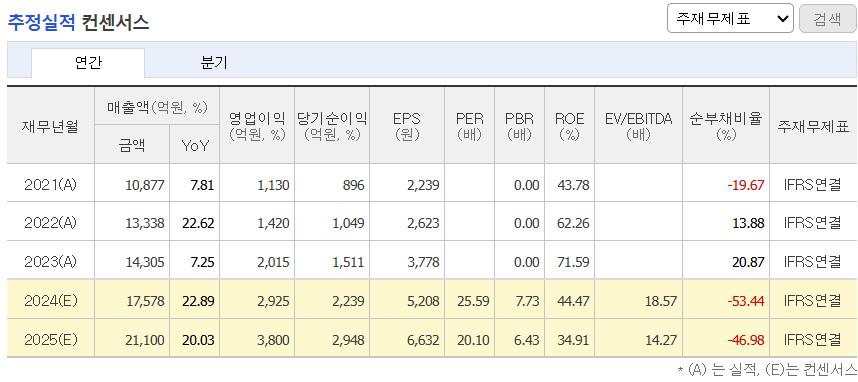

추정실적을 보시면 내년에도 매출이 계속해서 늘어나면서 확실한 매출성장을 보여주고, 이익도 계속해서 증가할 걸로 예상되어서 확실히 조선산업이 좋은 걸 알 수 있습니다. 현재 밸류는 비싼 편이지만, 앞으로 실적과 의무부유기간이 끝나면서 이제는 관심있게 지켜볼 필요가 있는 종목이라 생각됩니다.

3. 차트분석 및 주가 전망

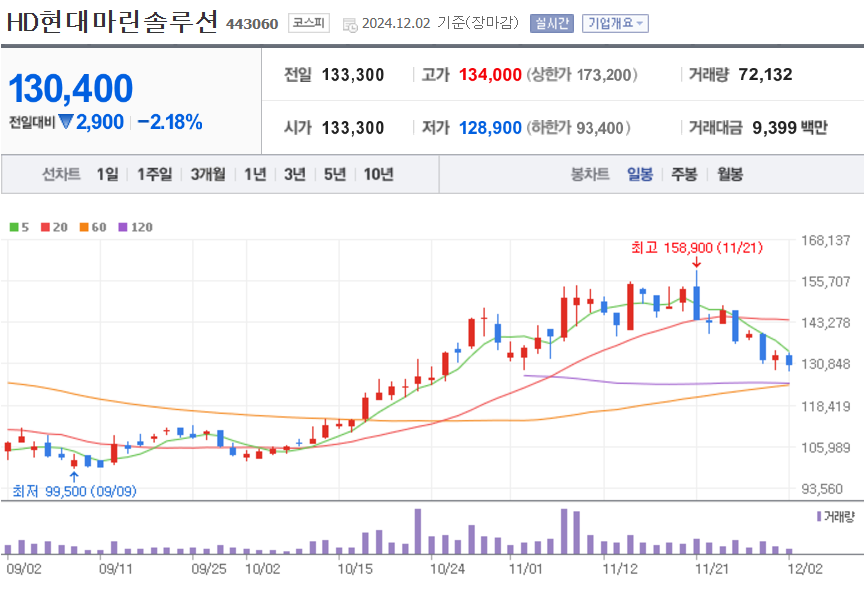

HD현대마린솔루션 주가 주봉차트입니다.

올해 5월에 신규로 상장된 종목으로 상장당시 비싸게 상장되면서 급등까지 하면서 아주 비싸게 거래되던 종목이라 우려를 했지만, 역시나 상장 이후 조정을 받으면서 고점대비 반토막 이상 밀린 걸 볼 수 있습니다. 카카오처럼 쪼개기 상장이라는 말과 함께 아시는 분들 사이에서는 말이 많던 종목인데, 이상하게도 HD현대에 대해서는 그런 말이 많지는 않았습니다.

일단 조선시황이 좋은 상태에서 주가도 괜찮은 편이고, 실적도 좋은 상태여서 말이 없었지 않았나 생각되는데, 현재 의무보유기간이 끝나면서 어느정도 조정을 받고 있는 상태인데, 지금부터는 관심 있게 지켜보면서 봐야 될 거 같습니다. 현재 분위기면 20 주선까지 열려있는 상태라 20 주선까지 지켜보면서 진입 타이밍을 봐야 될 거 같습니다.

일봉차트를 보시면 고점대비 18%가량 밀린 상태인데, 60, 120일선까지 밀린다면 20%이상 밀리는데, 그러면 충분히 매력적인 가격이 아닐까 생각합니다. 현재 조선섹터가 조정을 받고 있어서 당장 진입하기보다는 60, 120일선까지 지켜본 이후에 타이밍을 보는 게 좋지 않나 생각됩니다.

HD현대마린솔루션 투자의견은 2개 증권사에서 모두 매수의견이고, 목표주가는 187,500원으로 잡았습니다. 저의 생각은 아직은 중립의견이고, 20 주선까지 열어놓고 지켜보는 게 좋지 않나 생각합니다.

4. 개인적인 의견

HD현대마린솔루션을 보는 저의 개인적인 생각은 조선 관련주 중에서 조금 특별한 선박 AS사업을 하는 기업으로 현재 미국에서 선박 AS분야를 우리나라에 협조요청을 한 걸 생각하면 충분히 매력적인 종목이지 않을까 생각합니다. 현재도 실적이 좋은데, 미국 수주까지 감안하면 앞으로는 더욱 관심을 가져볼 만한 종목이라 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.