HL만도 주가가 급락 이후 반등하는 모습을 보이고 있습니다. 테슬라 로보택시 관련주로 테슬라에 차세대 브레이크 시스템인 IDB를 납품예정인데, 공장이 멕시코에 있는 관계로 이번 트럼프 당선 이후 관세문제가 커지면서 예상밖의 급락으로 반등하는 모습입니다.

관세문제는 완성차 기준에서 책정되기 때문에 부품사는 상관없기 때문에 좀 더 지켜봐야 되지 않을까 생각되는데, 앞으로 HL만도 주가 전망을 기업분석(종목정보, 실적 등)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 HL만도 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. HL만도 기업소개

2. 기업분석(종목정보, 실적 등)

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. HL만도 기업소개

HL만도는 2014년 한라홀딩스의 자동차부품 제조, 판매업 부문이 인적분할되어 설립되었으며, 2022년 9월 5일 임시주주총회를 통해 사명이 만도에서 HL만도로 변경되었습니다. 차량의 제동, 조향, 현가장치 등 운전자의 안전과 편의에 관련된 제품을 개발 및 생산하는 자동차 부품업체입니다. 사업구조 안정화를 위하여 현대/기아차뿐 아니라 GM, Food, 중국 로컬 OEM, 유럽 및 인도 완성차까지 고객다변화를 진행 중입니다.

HL만도의 나라별 매출비율을 보시면 일단 국내시장이 42.09%로 가장 높고, 다음으로 중국이 25.53%, 미국이 17.74%, 인도가 10.57%, 나머지 기타나라에서 19.16%가 발생하고 있습니다.

HL만도 투자에 관심 있으신 분들은 HL만도 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석(종목정보, 실적 등)

HL만도의 종목정보입니다.

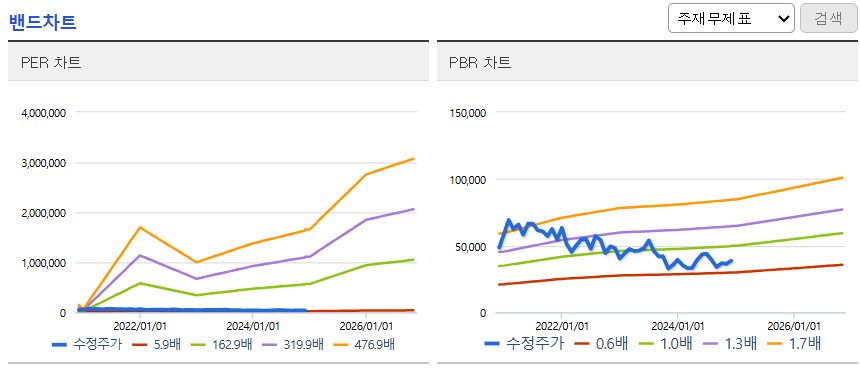

시가총액 1조 8,125억원 코스피 159위의 기업이며, 상장주식수는 46,957,120개 액면가 1,000원입니다. 밸류에이션을 보시면 PER 14.74배, 추정 PER 11.11배, PBR 0.77배로 동일업종에 비해서는 다소 비싼 편입니다.

밴드차트를 보시면 장기적으로 하락세를 맞으며 현재 발목 정도로 부담 없는 위치이고, 밸류상으로는 PER 14.74배, PBR 0.77배로 동일업종에 비해서는 비싼 편이지만, 적정 밸류라 생각합니다.

HL만도의 기업실적입니다.

매출이 매년 늘어나면서 매출성장을 보여주고, 이익 역시 계속해서 증가하면서 확실한 성장성을 보여주고 있습니다. 영업이익률은 제조업이라 크지 않지만 문제 될 건 없고, 올해 이익률은 4%대로 증가하기 때문에 확실히 긍정적으로 생각해도 괜찮은 종목으로 보입니다.

기업재무를 보시면 부채비율 166%로 부채는 다소 있는 편이고, 자본유보율은 3,850%로 자본은 넉넉하게 쌓여 있어서 재무적으로는 걱정할 필요가 없는 기업입니다. 전녀대비 올해 EPS가 계속해서 증가하면서 확실한 성장성을 보여주고, 배당은 작년 1주당 600원, 배당률 1.52%, 배당성향 20.78%로 적당한 편이지만, 현기차를 생각하면 많이 부족하지 않나 생각해서 배당을 보고 투자하기에는 무리인 종목입니다.

추정실적을 보시면 내년 매출도 계속해서 늘어나면서 확실한 매출성장을 보여주고, 이익은 더욱 늘어나는 걸로 예상하고 있습니다. 추정실적대로만 실적이 나온다면 현재 PER에서 한 자릿수로 내려가며 다시 저평가 구간으로 내려가기 때문에 더욱 긍정적으로 생각해도 괜찮은 거 같습니다.

3. 차트분석 및 주가 전망

HL만도 주가 10년 장기차트입니다.

코로나 시기 이후로 계속해서 하락추세를 보이고 있는 차트를 볼 수 있습니다. 최근 테슬라 로보택시 관련주로 엮이면서 주가가 꽤 올라온 상태이지만, 장기차트를 보면 여전히 하락세가 끝나지 않은 상태입니다.

꾸준한 매출과 이익이 나오는 기업인데, 주가는 반대로 하락하는 이유는 우리나라 대부분의 자동차부품 관련주들이 똑같지 저평가 구간이라 이상하지 않은 상황입니다. 그래도 HL만도는 지난번 인도시장과 이번에는 테슬라 로보택시 관련주로 주가가 꽤 올라서 다른 관련주들에 비해서는 밸류적으로도 많이 올라온 상태입니다.

주봉차트를 보시면 120주선을 한번 돌파했지만, 바로 이탈하며 계속해서 돌파하지 못하는 상황입니다. 장기차트에서 보셨듯 아직까지 하락세를 멈추지 않았는데, 일단 120 주선을 돌파해야 하락세가 끝나지 않을까 개인적으로 생각합니다. 현재 120 주선을 돌파하지 못하고 밀리면서 5일선은 지켜낸 상태라 다시 진입해도 괜찮은 자리가 아닐까 생각합니다.

일봉차트를 보시면 지난주 급락을 했었는데, 다행히 반등하는 모습을 보여주고 있습니다. 중국의 우회수출로 인한 트럼프가 캐나다, 멕시코에 관세를 부과한다는 말이 나오면서 멕시코에 공장이 있는 HL만도도 관세 영향이 있지 않을까하는 걱정에 너무 과도하게 급락했었지만, 다행히 반등하는 모습이고 앞으로 테슬라 로보택시 관련주인 걸 감안하면 더욱 긍정적으로 생각해도 좋은 종목이라 생각합니다.

HL만도의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 53,950원으로 잡았습니다. 저의 생각도 매수의견이고, 앞으로는 하락세가 멈추고 상승추세로 전환하지 않을까 생각합니다.

4. 개인적인 의견

HL만도는 보는 저의 개인적인 생각은 자동차부품 관련주에서 현재는 테슬라 로보택시 관련주로 엮이면서 시장의 주목을 받고 있는 종목입니다. 꾸준한 매출과 이익이 나오는 기업인데, 여태 저평가받으며 주가는 부진했는데, 앞으로는 하락세가 멈추고 상승추세를 보여줄 수 있는 종목이지 않을까 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.