미국이 중국산 선박을 쓰면 수수료를 물리는 안을 추진한다는 발표와 함께 HMM 주가가 급등하는 모습을 보이고 있습니다. HMM뿐만 아니라 오늘은 증시가 안 좋은 가운데, 해운 관련주들이 가장 강세를 보이고 있는데, HMM은 최근 주주환원 확대 소식과 함께 호재가 연이어 나오고 있습니다.

기존에 HMM은 악재가 겹치며 부정적인 여론이 많았지만, 이제는 좀 더 긍정적으로 봐도 되지 않을까 생각되는데, 앞으로 HMM 주가 전망을 기업분석, 실적, 배당금 등을 알아보고 성공투자하시기 바랍니다.

투자에 앞서 HMM 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. HMM 기업소개

2. 기업분석 및 실적, 배당금 등

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. HMM 기업소개

HMM은 종합해운물류기업으로, 일반화물과 냉동화물, 특수화물 등 컨테이너로 운반 가능한 모든 화물, 원자재와 원유, 플랜트 등 벌크화물까지 상품 특성에 맞는 물류 서비스를 제공하고 있습니다.

소형선부터 초대형 컨테이너선, VLCC를 포함한 선대와 전 세계를 연결하는 항로망을 바탕으로 최적화된 물류설루션을 보유하고 있고, 다각화된 사업 영영을 영위하며, 특정 분야의 시황 변동에도 안정적인 수익을 창출할 수 있는 사업 구조를 확보하고 있습니다.

HMM의 매출비중을 보시면 컨테이너 운송에서 86.34%로 가장 많은 매출이 나오고 있고, 벌크화물 운송에서 11.78%, 터미널 운영 등에서 1.88%의 매출이 발생하고 있습니다.

HMM 투자에 관심 있으신 분들은 HMM 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석 및 실적, 배당금 등

HMM의 투자정보입니다.

시가총액 18조 1,935억원, 코스피 20위의 기업이며, 상장주식수는 881,039,496개, 액면가 5,000원입니다. 밸류에이션을 보시면 PER 4.60배, 추정 PER 8.70배, PBR 0.64배로 동일업종에 비해서는 약간 저렴한 편입니다.

밴드차트를 보시면 근래 주가가 부진하면서 현재 발목 정도로 부담없는 위치이고, 밸류상으로도 PER 4.60배, PBR 0.64배로 부담 없는 가격입니다.

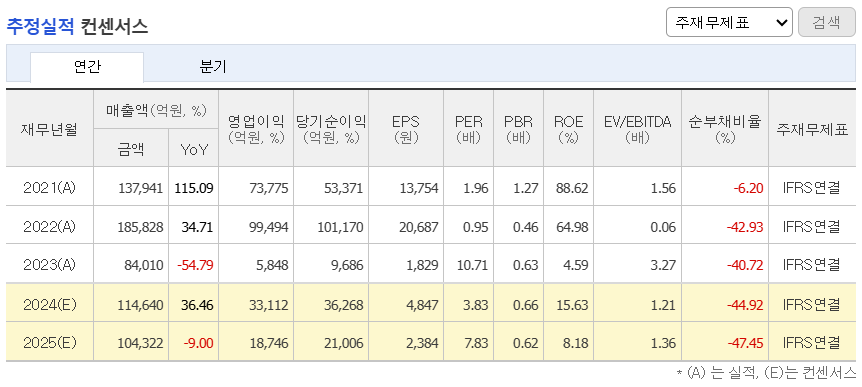

HMM의 기업실적입니다.

해운 관련주라 그런지 매출과 이익이 글로벌 상황에 따라 변동성이 심한 걸 볼 수 있습니다. 작년은 전년대비 매출과 이익이 좋아진 걸 볼 수 있지만, 21~22년 실적에 비하면 크게 부족하면서 주가 역시 반토막 밑에서 움직이고 있습니다. 이번에 미국이 중국산 선박 수수료 법안이 통과하게 된다면 앞으로 실적에도 긍정적을 반영이 될 거라 예상됩니다.

기업재무를 보시면 부채비율 22%로 부채는 낮은 편이고, 자본유보율은 469%로 자본은 적당하게 쌓여있는 상태입니다. EPS를 보시면 23년 대비 성장은 했지만, 여전히 기존에 비해서 부족한 편이고, 배당금을 보시면 3% 정도 배당률입니다.

HMM의 배당금입니다.

HMM의 이번 배당금은 1주당 600원, 배당율 3.2%, 배당기준일은 25년 2월 26일로 결정되었습니다. 주주환원을 확대한다는 발표를 한 달 전에 발표했는데, 이번 배당금을 보시면 오히려 배당금이 계속해서 줄어드는 걸 볼 수 있습니다.

추정실적을 보시면 올해 매출은 전년대비 줄어들며 매출둔화를 보이고, 이익 역시 전년 대비 감소할 걸로 예상하고 있습니다. 이러며 주가 역시 긍정적으로 보시는 힘들어 보이지만, 이번 미국이 중국 선박에 수수료를 부과하게 되기만을 기대해 봅니다.

3. 차트분석 및 주가 전망

HMM 주가 장기차트입니다.

장기차트만 보더라도 정상적인 주가차트가 아닐 걸 알 수 있습니다. 당장 21년 급등만 보더라도 수에즈 운하 길막 사건으로 주가가 급등했고, 이후 다시 제자리로 돌아왔는데 HMM은 민간기업이라기 보다는 산업은행 등이 보유한 공기업이라 할 수 있습니다.

최근 매각에 실패하면서 사실상 이제는 정부에서 운영한다는 것이고, 주식측면에서 보면 한국전력이 대표적인 예로 공기업에 투자하는 건 그렇게 긍정적으로 보기에는 힘들지 않나 개인적으로 생각합니다. 현재 주주환원 확대 발표로 긍정적인 부분도 많았지만, 이번 배당금만 보면 실망감이 크다고 보입니다.

월봉차트를 보시면 오늘 미국발 호재로 주가가 급등했지만, 60월선에 막히며 윗꼬리를 달고 있습니다. 아직은 좀 더 지켜봐야겠지만 길게 보고 투자하기에는 무리고, 단기매매로만 접근하는 게 좋지 않나 생각됩니다.

주봉차트를 보시면 현재 박스권 고점을 돌파했지만, 긴 윗꼬리를 달며 밀리는 걸 볼 수 있습니다. 이번 미국발 호재로 단기급등은 했지만 아직은 더 지켜봐야 될 부분이고, 현재 주식수가 늘어나면서 시총도 많이 늘어났기 때문에 매출대비 주가가 싸다고는 저는 보기 힘들다고 생각합니다. 그래도 지난달 주주환원 확대 발표와 이번 미국발 호재로 인해 수급만 받쳐준다면 어느 정도 반등은 가능할 거라 생각합니다.

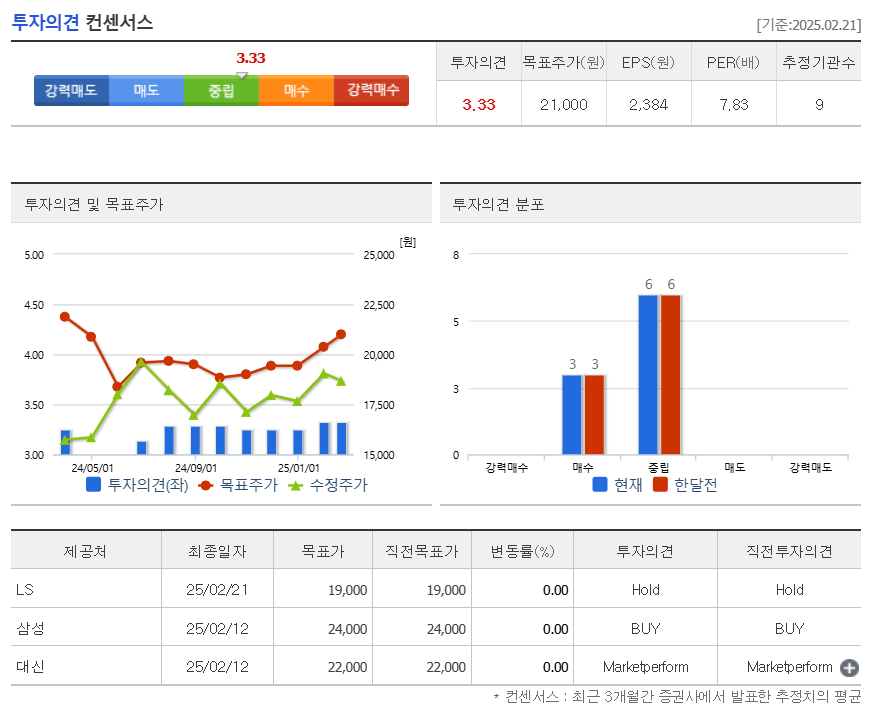

HMM의 투자의견은 9개 투자처에서 3곳은 매수, 6곳은 중립의견인데, 저의 생각도 중립의견입니다. 이번 호재로 인해 단기적인 반등은 가능하겠지만, 길게보기에는 실적도 그렇고 긍정적으로 보기에는 무리라고 생각합니다.

4. 개인적인 의견

HMM을 보는 저의 개인적인 생각은 해운 관련주 중에서는 우량한 기업이지만, 투자하기에는 매력을 못느끼겠습니다. 현재 주도섹터들이 따로 있고, 저렴한 종목들이 많은데 굳이 이런 종목에 투자하기에는 아깝다고 생각되고, 하려면 그냥 수급이 들어왔을 때 단기매매로만 접근하는 게 좋지 않나 생각합니다.