대덕전자는 인쇄회로기판(PCB) 관련주 중에서 대표적인 종목으로 반도체 투자를 하시는 분들이라면 다 아실 종목입니다. 이제 디렘 수요가 늘어난다는 보고서나 나오면서 디램 관련주들과 PCB 관련주들이 반등을 시작했습니다. 특히 삼성전자 관련 종목들을 주목해야 되지 않나 생각합니다. 앞으로 대덕전자 주가 전망을 기업분석, 실적(배당금)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 대덕전자 기업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 대덕전자 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 대덕전자 기업개요

대덕전자는 인쇄회로기판(PCB)을 주요제품으로 생산 및 판매하는 전자부품 전문회사이며 주요 영업 지역은 한국, 중국, 미국, 동남아입니다. 대덕전자가 생산하는 인쇄회로기판(PCB)은 각종 전자제품에 소요되는 부품으로써 주문생산 방식을 통하여 각 산업분야별 제조업체에 공급되고 있습니다.

대덕전자의 주요 거래처는 삼성전자, SK하이닉스, 앰코테크놀로지코아이, 유한회사 스태츠칩팩코리아 등이 있습니다.

대덕전자 투자에 관심 있는 분들은 대덕전자 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

대덕전자의 장기차트입니다. 이번 반도체사이클에 들어오면서 인쇄회로기판(PCB) 관련주들의 주가는 부진한 모습을 보여주고 있었지만 이제 디램 수요가 증가했다는 말이 나오면서 삼성전자부터 디램 관련주들의 주가도 반등을 시작했습니다.

대덕전자는 디램 관련해서 인쇄회로기판(PCB) 관련주로 기판업체중에서는 핵심 기업이라 할 수 있습니다. 오늘 양대산맥이라 할 수 있는 심텍은 6% 이상 올랐지만, 아쉽게도 대덕전자는 2%대로 장마감했습니다. 두종목이 인쇄회로기판(PCB) 관련주 중에서는 가장 잘 알려진 종목이라 앞으로는 더욱 주목을 해야 되지 않을까 생각합니다.

두 종목을 투자하실때 알아야 될 부분은 대덕전자는 자동차전장 쪽이고, 심텍은 모바일 쪽이라 생각하시고 어떤 쪽이 좋을지 생각해 보시고 투자결정을 하시면 됩니다.

대덕전자의 월봉차트입니다. 작년은 자동차전장 쪽 시황이 좋아서 주가가 좋아서 신고가를 냈지만 그 이후 자동차시황이 안 좋아지면서 주가가 계속해서 조정을 받은 걸 알 수 있습니다.

대덕전자의 주봉차트입니다. 신고가를 낸 이후 평년 주가까지 조정을 받고 반등을 했지만 3만 원을 뚫지 못하고 2~3만 원 박스권이 만들어진 걸 볼 수 있습니다. 현재 5 주선 위로 올라타면서 반등을 시작했는데 디램시황도 돌아섰기 때문에 더 늦기 전에 지금 올라타야 되지 않을까 생각합니다.

대덕전자의 일봉차트를 보시면 5, 20일선을 올라탄 걸 볼 수 있습니다. 아직 60, 120일선은 뚫지 못했지만 현재 분위기로는 충분히 뚫고 올라가지 않을까 생각합니다. 지금까지는 전공정보다는 후공정 쪽과 장비 관련주들의 주가가 많이 올랐지만 이제부터는 전공정과 소재, 부품 관련주들이 오를 차례이기 때문에 지금부터 분할매수로 모아간다면 올해 하반기에는 충분히 좋은 수익이 나지 않을까 생각합니다.

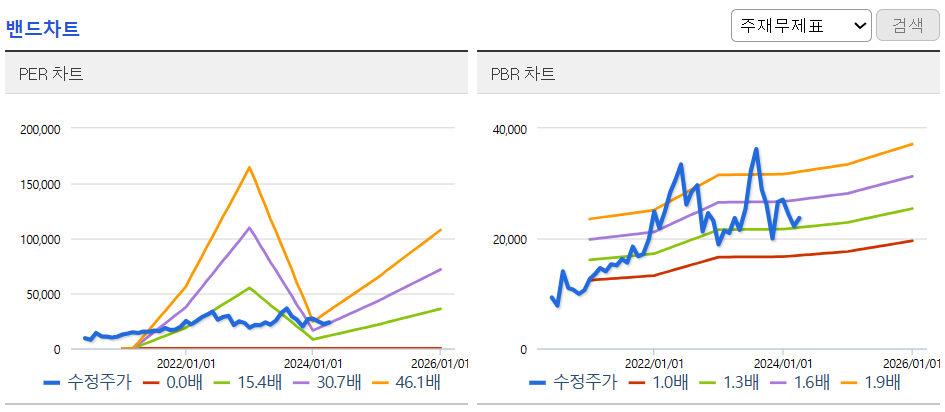

대덕전자의 밴드차트를 보시면 아직 무릎보다 약간 위인 상태라 충분히 진입해도 될 정도로 보입니다. 밸류상으로는 현재 적정주가인데 장비주들의 밴드차트나 밸류를 생각하면 충분히 매력적인 시기라고 생각합니다.

3. 기업분석 및 실적(배당금)

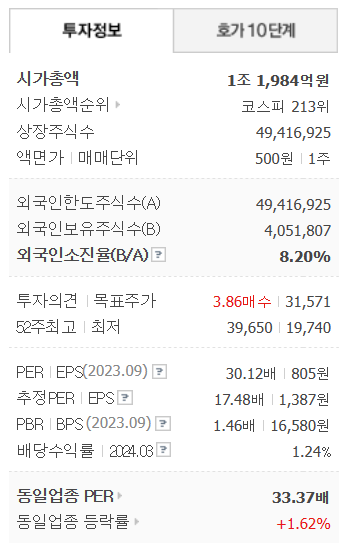

대덕전자의 기업정보는 시가총액 1조 1,984억원 코스피 213위의 기업이며, 상장주식수는 49,419,925개 액면가 500원입니다. 밸류는 PER 30.12배, PBR 1.46배로 적정가격으로 저렴한 건 아니지만 투자할 매력은 충분히 있다고 생각합니다.

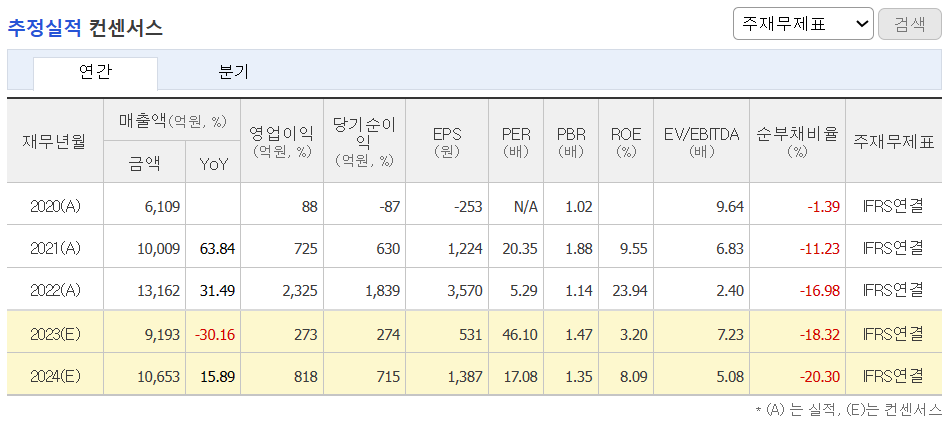

대덕전자의 기업실적을 보시면 작년 실적은 전년대비 많이 떨어진 걸 볼 수 있습니다. 반도체시황이 안 좋으면서 실적 또한 안 좋았는데 적자기업도 많았다는 걸 생각하면 대덕전자의 실적은 견고한 걸 보여줍니다. 기업재무를 보시면 부채비율 30% 정도로 낮고 자본유보율도 넉넉하게 있는 우량한 기업인 걸 알 수 있습니다. 배당 부분은 적당하게 나오는데 실적에 맞춰서 변동이 있는 걸 알 수 있습니다.

배당금

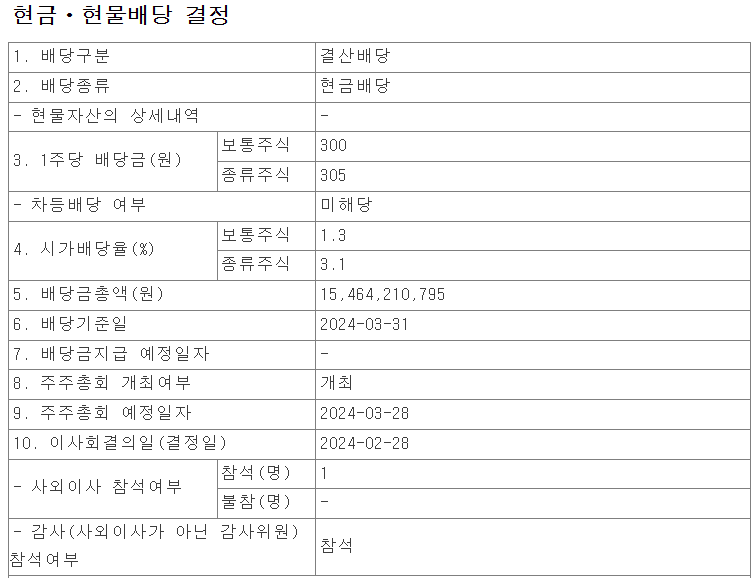

대덕전자의 이번 배당금은 1주당 300원, 배당률은 1.3%로 결정이 되었습니다. 전년대비 배당금이 줄어든 부분은 아쉬운 부분입니다. 이런 부분도 주가에 영향을 주지 않을까 생각됩니다.

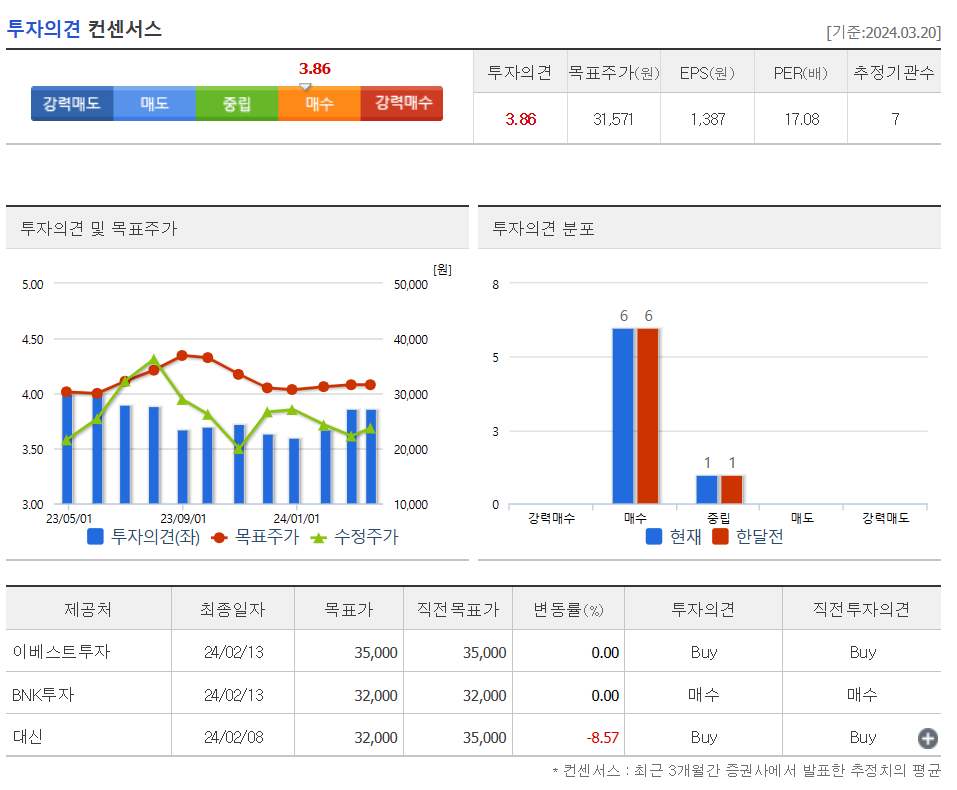

대덕전자의 투자의겨은 3개 증권사에서 모두 매수의견이고, 목표주가는 31,571원으로 잡았습니다. 저의 생각도 지금부터 분할매수로 모아가면 좋을 걸로 생각합니다. 목표주가는 3만 원 중후반을 보면서 올해 후반까지 모아가면 좋지 않을까 생각합니다.

대덕전자의 올해 추정실적을 보시면 매출과 이익이 늘어나는 걸 알 수 있습니다. 디램시황이 돌아서면서 앞으로 계속해서 실적이 잘 나오지 않을까 생각합니다.

4. 개인적인 의견

대덕전자를 보는 저의 개인적인 생각은 인쇄회로기판(PCB)관련주 중에서는 가장 탑픽으로 생각하는 종목입니다. 심텍도 좋지만 이제는 모바일 쪽은 크게 성장성이 없어 보이기 때문에 현재는 자동차시황이 약간 주춤하지만 자동차시황만 돌아서면 대덕전자의 주가는 심텍보다 훨씬 수급이 몰리지 않을까 생각합니다. 지금 주가는 이제 반등하는 시점이기 때문에 더 늦기 전에 분할매수로 진입하는 게 좋지 않을까 생각합니다. 모두 성공투자하시기 바랍니다. 감사합니다.