해성디에스는 D램 관련주로 자동차용 반도체와 모바일 기기의 패키징 재료를 만드는 기업입니다. 이제 D램시황이 돌아섰다는 말이 나오면서 D램 관련주들의 주가가 급등하는 모습을 보여줬는데, 특히 삼성전자 관련된 종목들의 주가가 많이 오르는 모습을 보여주고 있습니다. 해성디에스의 주가는 아직 덜 오른 느낌인데 이제 반등이 시작하는 시기이게 때문에 앞으로 해성디에스 주가 전망을 기업분석, 실적(배당금)을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 해성디에스 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 해성디에스 기업개요

2. 차트분석 및 주가전망

3. 기업분석 및 실적(배당금)

4. 개인적인 의견

1. 해성디에스 기업개요

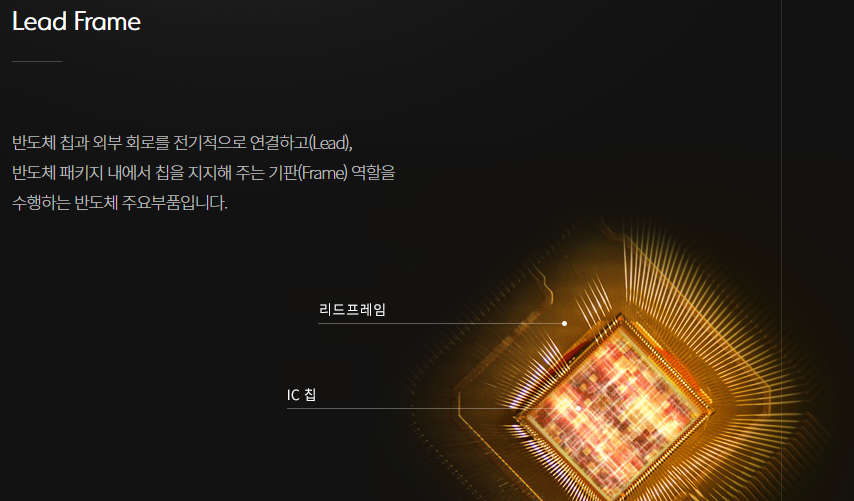

해성디에스는 반도체용 Package Substrate와 리드 프레임을 생산 및 판매하는 부품/소재 전문회사입니다.

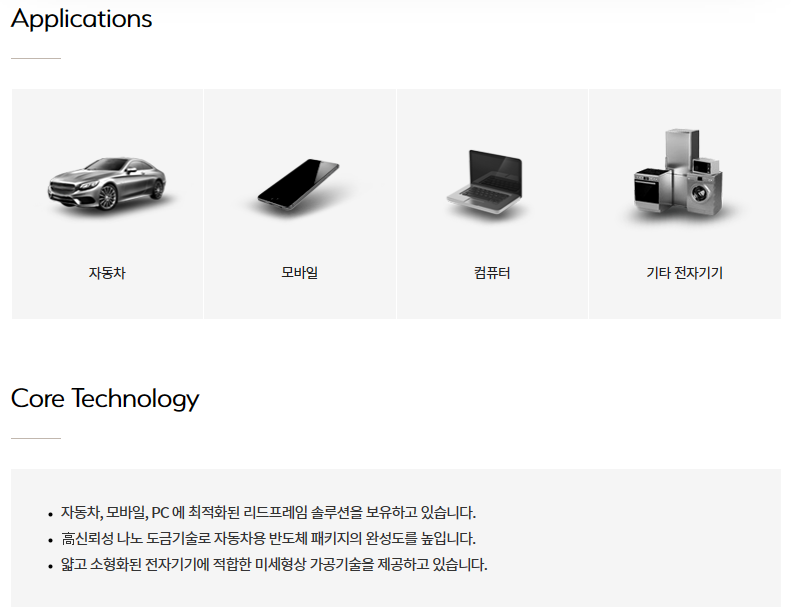

해성디에스의 주요 제품은 FBGA, FC-FBGA, IC, LED, QFN, LOC, QFP, 그래핀, 티온밴드 등으로 PC, 서버 등 메모리 반도체 패키징 재료 또는 모바일 기기 및 자동차 반도체 패키징 재료가 됩니다. 매출구성은 리드프레임이 약 65%, Package Substrate가 약 35% 수준으로 이루어져 있습니다.

해성디에스 투자에 관심 있는 분들은 해성디에스 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가전망

해성디에스의 장기차트입니다. 쌍봉처럼 두번이 주가가 치솟은 차트를 볼 수 있습니다. 작년은 자동차전장 쪽이 좋아서 주가가 신고가를 냈지만 이후로 자동차시황이 안 좋아지면서 주가가 많이 조정을 받을 모습입니다.

현재는 바닥을 찍고 횡보하는 모습인데, 이제 D램시황이 돌아섰다는 말이 나오면서 앞으로 주가에도 좋은 영향을 받지 않을까 생각합니다. 현재 같은 섹터인 디램 관련주나 PCB 관련주들의 주가가 요동을 치고 있는데 해성디에스 역시 이제는 반등을 시작하지 않을까 생각합니다.

해성디에스의 월봉차트입니다. 고점에서 주가가 거의 반토막 가까이 떨어진 걸 볼 수 있는데 이제는 바닥을 찍고 반등하지 않을까 보입니다. 밸류상으로도 현재는 동일업종에 비해 저평가되어 있는 상태라 더 이상 떨어질 구간은 없을 거 같고, 반등할 일만 남지 않았나 생각됩니다.

해성디에스의 주봉차트입니다. 5주선위로 올라탄 상태이고, 이평선들이 모두 모인 걸 볼 수 있습니다. 차트상으로 이대로 오른다면 한 번에 뚫고 반등을 할 수 있지 않을까 생각됩니다. 평시 같으면 어렵겠지만 현재는 D랩시황이 돌아섰다고 하니 충분히 뚫고 올라가지 않을까 생각합니다.

해성디에스의 일봉차트를 보시면 5, 20일선위로 완전히 올라탔고, 60, 120일선을 보고 올라가고 있습니다. 현재 분위기면 충분히 모든 이평선을 뚫고 올라가지 않을까 생각합니다. D램시황이 돌아선 만큼 앞으로 점점 수요가 늘어나기 때문에 지금까지 반도체 장비주들과 후공정 관련주들의 급등한 모습처럼 그렇게까지는 아니더라도 전 고점을 보면서 우상향 하지 않을까 생각합니다.

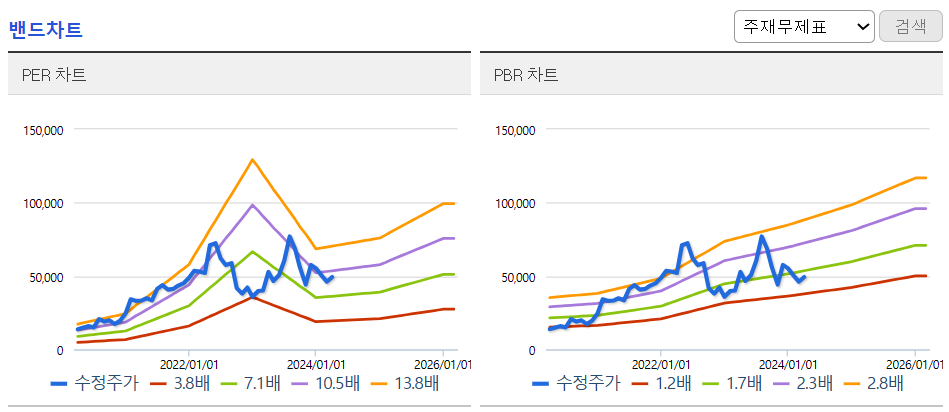

해성디에스의 밴드차트입니다. 현재 무릎밑의 위치로 매력적인 자리가 아닐까 생각합니다. 밸류도 현재 동일업종보다 낮게 측정되어 있어서 밸류상으로도 저평가된 종목으로 보입니다.

3. 기업분석 및 실적(배당금)

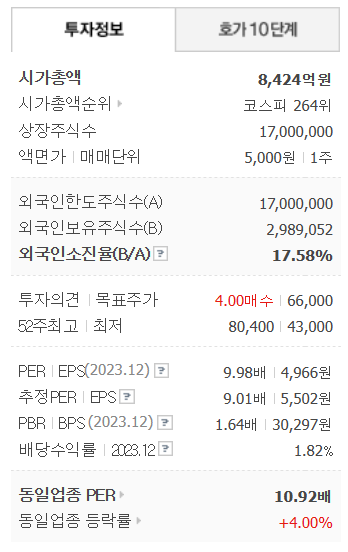

해성디에스의 기업정보는 시가총액 8,424억원 코스피 264위의 기업이며, 상장주식수는 17,000,000개 액면가 5,000원입니다. 밸류는 PER 9.98배, PBR 1.64배로 동일업종에 비해 저평가된 종목입니다.

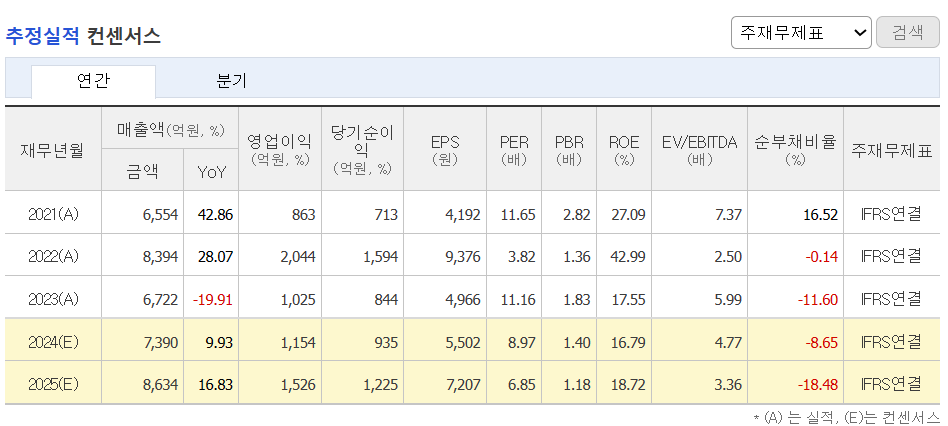

해성디에스의 기업실적을 보시면 23년 한해는 실적이 안 좋았지만 그 부분은 반도체 전체시황이 안 좋았기 때문에 어쩔 수 없는 부분이고 동일업종에 비해서는 오히려 실적이 견고한 편입니다. 올해부터는 실적이 턴어라운드 하면서 내년은 더욱 좋아지지 않을까 생각됩니다. 영업이익률도 2자리 수로 잘 나오는 편이고, ROE 역시 두 자리로 매력적인 종목입니다.

기업재무를 보시면 부채비율 33%로 엄청 낮은편이고, 자본유보율은 그에 비해 다소 적은 편입니다. 그러나 점점 유보율이 늘어나고 있으니 걱정할 필요는 없을 거 같습니다. 배당은 많이는 아니지만 적당하게 나오는 편입니다. 자본유보율이 쌓이고 나면 주주환원에도 좀 더 신경을 써야 될 거 같습니다.

배당금

해성디에스의 이번 배당금은 1주당 900원, 배당률은 1.7%로 결정되었습니다.

배당기준일은 23년 12월 31일, 배당지급일은 4월중으로 예상됩니다.

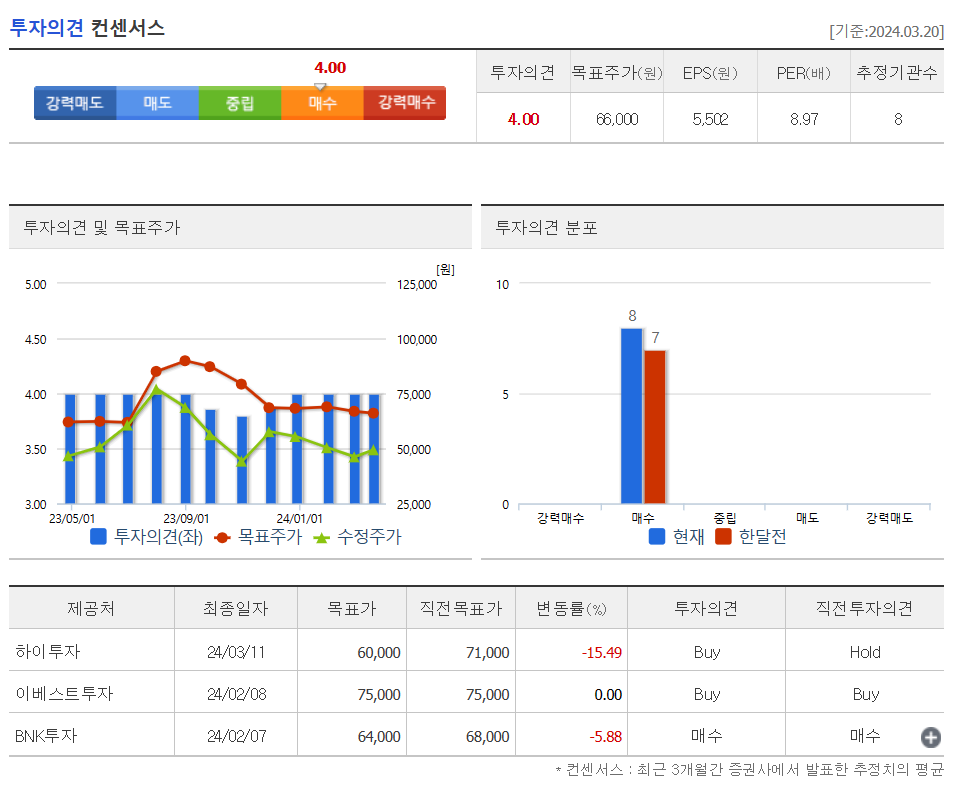

해성디에스의 투자의견은 3개 증권사에서 모두 매수의견이고, 목표주가는 66,000원을 잡았습니다. 저의 생각도 매수의견이고, 지금부터 분할매수로 모아가면서 신고가를 노려볼만하지 않을까 생각합니다. 짧게 보시는 분들은 전고점을 보고, 올해 말이나 내년까지 보지는 분들은 신고가를 보거나 7만 원 후반까지 보면서 투자해도 되지 않을까 생각합니다.

해성디에스의 올해 추정실적은 전년대비 매출과 이익이 늘어나며, 내년도 역시 늘어나는 걸 예상하고 있습니다. 반도체사이클이 적어도 내년 말까지는 되지 않을까 생각하기 때문에 지금은 아직 주가가 저평가 구간이라 충분히 투자할 매력이 있는 거 같습니다.

4. 개인적인 의견

해성디에스를 보는 저의 개인적인 생각은 D램 관련주 중에서는 빠질 수 없는 종목으로 충분히 투자할 매력이 있는 종목이라 생각합니다. 현재 주가도 저평가된 상태여서 동일업종에 비해서도 저렴한 편이라 지금부터 분할매수로 모아간다면 충분히 좋은 수익을 낼 수 있지 않을까 생각합니다.

현재 주도주들인 수급이 몰려있는 종목들도 좋은 종목이지만 반도체사이클에서 순환매로 돌아가는 부분을 생각하면 앞으로 좋아질 업종에 미리 투자하는게 더욱 좋지 않을까 생각합니다. 그중에 한 종목이 해성디에스가 아닐까 생각합니다. 모두 성공투자하시기 바랍니다. 감사합니다.